汽车塑料市场

汽车塑料市场汽车塑料市场

汽车塑料市场规模、份额、增长和行业分析,按类型(聚丙烯 (PP)、聚氨酯 (PU)、聚氯乙烯 (PVC)、丙烯腈丁二烯苯乙烯 (ABS) 等)、按车辆类型、按应用和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: October 2025

立即咨询

汽车塑料市场汽车塑料市场

页面: 170 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: October 2025

汽车塑料是轻质、耐用的聚合物材料,用于制造车辆的各种部件。这些材料经过精心设计,可满足内部、外部和引擎盖下应用的一系列机械、热和化学要求。

该市场包括聚丙烯(PP)、聚氨酯(PU)、聚氯乙烯(PVC)、丙烯腈丁二烯苯乙烯(ABS)等塑料。这些材料用于不同的车辆类型,包括乘用车、轻型商用车 (LCV) 以及中型和重型商用车 (M&HCV)。

它们的低密度有助于减轻车辆总重量,从而提高燃油经济性并降低排放。汽车塑料提供了设计灵活性,可实现复杂的形状和简化装配的集成零件。

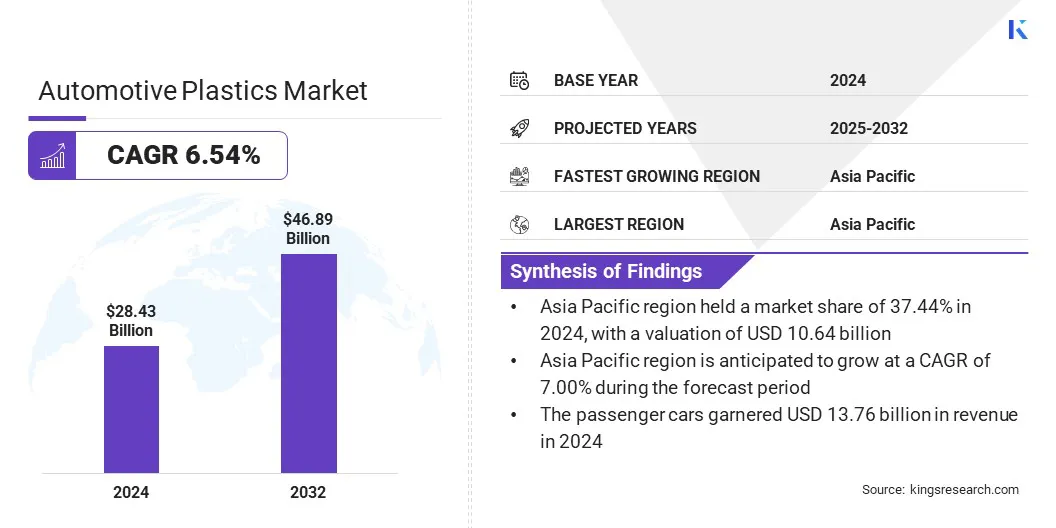

2024年全球汽车塑料市场规模为284.3亿美元,预计将从2025年的300.9亿美元增长到2032年的468.9亿美元,预测期内复合年增长率为6.54%。

这一增长归因于电动汽车的日益普及,电动汽车需要轻质材料来提高能源效率并延长行驶里程。随着制造商专注于在汽车生产中使用可回收和可持续的聚合物,市场也正在见证塑料循环的转变。

汽车塑料市场的主要公司有 Covestro AG、Krauss Plastics Inc.、Sunshine Industries、ElringKlinger AG、Veejay Plastic Injection Molding Company、Wabash Plastics, Incorporated、Knauf Industries、Advanced Plastiform, Inc.、Celanese Corporation、VEM Tooling Co. Ltd.、Plastics Plus Technology, Inc.、TORAY INDUSTRIES, INC.、Varroc Group、 SABIC 和 AKF 塑料。

|

分割 |

细节 |

|

按类型 |

聚丙烯(PP)、聚氨酯(PU)、聚氯乙烯(PVC)、丙烯腈丁二烯苯乙烯(ABS)、其他 |

|

按车型分类 |

乘用车、轻型商用车 (LCV)、中型和重型商用车 (M&HCV) |

|

按申请 |

室内陈设、电气元件、底盘、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太地区市场份额为37.44%,估值为106.4亿美元。这种主导地位归因于中国、印度、日本和韩国等国家的高产量汽车,这推动了对轻质材料的大规模需求。

汽车制造商和材料供应商之间的牢固合作伙伴关系,以及聚合物工程和回收领域的不断技术进步,正在支持汽车塑料在整个地区的采用。

北美市场在预测期内将以 6.77% 的复合年增长率大幅增长。这是由于电动汽车 (EV) 的产量和采用量不断增加,需要高性能塑料来减轻重量并提高能源效率。

此外,对下一代汽车平台先进塑料部件的支持性法规和投资也促进了区域市场的增长。对电气化和材料创新的强烈关注使北美成为市场上增长最快的地区。

水平回收技术的采用推动了市场的发展,该技术允许汽车塑料在类似的应用中重复使用,而不会影响质量。

该方法通过将报废车辆 (ELV) 塑料转化为同一产品类别中的新部件来实现闭环生产。制造商正在实施这种方法,以减少对原始材料的依赖并提高资源效率。

电动汽车的普及率不断提高

电动汽车的日益普及推动了市场的发展,因为这些车辆需要轻质材料来延长行驶里程并优化电池效率。汽车制造商正在用塑料代替金属部件,以减轻车辆重量并提高电池性能。

轻质塑料有助于延长行驶里程、支持热管理并在电动车型中实现灵活的设计集成。全球电动汽车产量和采用量的不断增长持续增加了对先进汽车塑料解决方案的需求。

耐热性低

汽车塑料市场的一个主要挑战是汽车部件中使用的某些聚合物的耐热性有限。发动机舱和动力总成系统的高温会导致热退化,从而导致性能下降和安全问题。

这种限制阻碍了塑料在关键应用中的广泛使用,增加了对较重金属部件的依赖。制造商正在开发具有更高热稳定性的耐热聚合物配方。研究和开发工作的重点是增强材料性能,以支持轻量化设计而不影响性能。

转向塑料循环

随着制造商采用可持续生产方法,市场正在向塑料循环转变。公司正在用回收和可回收塑料代替原始材料,以减少对环境的影响。正在实施闭环系统来回收和再利用报废汽车中的塑料。

化学回收技术正在将废弃塑料转化为新部件的高质量原料。这一转变支持遵守环境法规,并有助于实现整个汽车行业的可持续发展目标。

全球汽车塑料市场的主要参与者正在专注于扩大其影响力并支持可持续生产的战略举措。领先的制造商正在通过联合开发协议和技术合作伙伴关系进入新企业,旨在生产用于汽车应用的先进轻质材料。

这些努力正在增强产品组合并支持遵守不断发展的安全和效率标准。几家公司正在通过将生物基原料和可再生能源整合到其运营中来投资无化石塑料生产。

主要投资针对化学回收技术,将废旧塑料转化为高质量原材料。此外,正在建立专用回收系统,以实现闭环生产并减少对垃圾填埋场的依赖。这些策略有助于改善环境绩效,同时保持车辆系统的材料可靠性。

常见问题