立即咨询

粘附屏障市场

通过产品(合成粘附屏障,自然粘附屏障),通过配方(腹部/一般手术,妇科手术,妇科手术),按最终用户和地区分析,按照制剂(膜/网格,凝胶,液体),按照产品(合成粘附屏障,自然粘附屏障),按粘附屏障市场规模,份额,增长和行业分析(合成粘附屏障,自然粘附屏障)。 2025-2032

页面: 200 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V.

市场定义

粘附屏障是专门的医疗设备,可防止或减少手术后内部疤痕组织的形成。它们在愈合过程中在组织或器官之间产生暂时的物理分离,以最大程度地减少术后粘连的风险。

它们用于广泛的腹部,妇科,骨科,心血管,神经和泌尿外科程序。医院,门诊手术中心和专科诊所使用它们来增强恢复结果并减少与粘附相关的并发症。

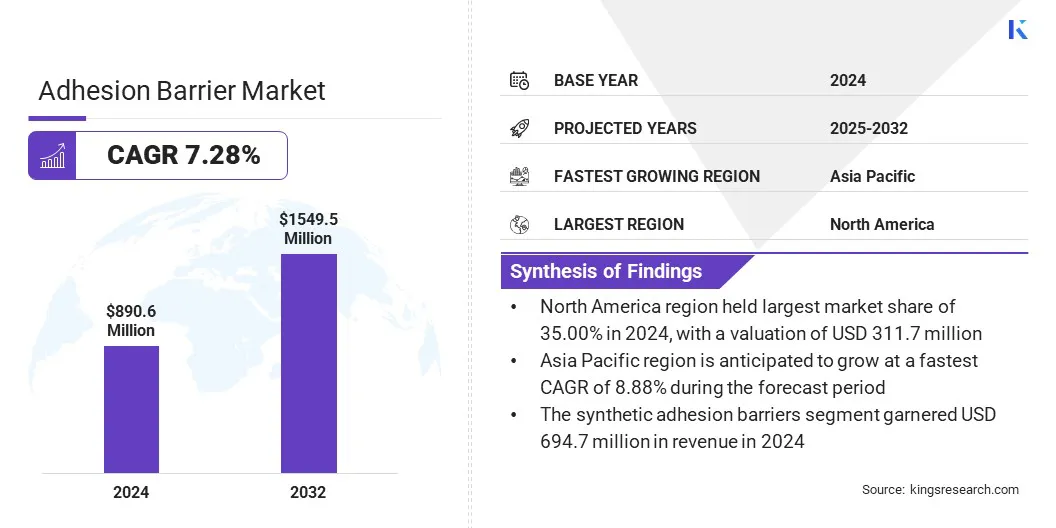

粘附屏障市场概述

全球粘附屏障市场在2024年的价值为8.906亿美元,预计将从2025年的94770万美元增长到2032年的15.495亿美元,在预测期内的复合年增长率为7.28%。

这种生长归因于需要有效的术后预防后预防腹部,妇科,骨科和心血管干预措施的增加。此外,凝胶在脊柱手术中越来越多,因为它们符合复杂的解剖结构,提供均匀的覆盖范围,并在精致的手术区域进行精确应用。

关键亮点

- 2024年,粘附障碍行业规模的记录为8.906亿美元。

- 从2025年到2032年,市场预计将以7.28%的复合年增长率增长。

- 北美在2024年的市场份额为35.00%,估值为3.117亿美元。

- 合成的粘附屏障细分市场在2024年获得了6.947亿美元的收入。

- 预计到2032年,该电影/网状细分市场将产生7.232亿美元的估值。

- 到2032年,腹部/一般手术部门预计将达到5.162亿美元。

- 预计到2032年,医院和诊所细分市场将达到1,1.169亿美元。

- 预计在预测期内,亚太地区的复合年增长率为8.88%。

在粘附屏障市场上运营的主要公司是Baxter,Anika Therapeutics,Inc。,医疗设备商业服务公司,Fziomed,Inc。,Medtronic,Mastronic,Mast Biosurgery,Planttec Medical GmbH,Dongsung,Dongsung,Dongsung,CGBIO,CGBIO,Shinpoong,Shinpoong。 Co。Ltd,LG Chem,Biorgen Biomedical(Changzhou)有限公司,上海Haohai生物技术有限公司,Integra Lifesciences Holdings Corporation和Becton,Dickinson and Company。

通过越来越多的使用宫内粘附屏障膜的使用来推动市场的增长,尤其是在妇科程序中,以防止后手术后的粘附,从而影响生育能力和生殖健康。这些薄膜在愈合过程中提供了子宫壁之间的物理分离,从而降低了宫腔镜手术或扩张和凝结后宫内合成生形成的风险。

生物相容性材料的进步通过提高膜的柔韧性,吸收率和易于放置,从而增强了临床结果。医疗保健提供者的意识不断提高,并扩大了最低侵入性的妇科手术,这进一步支持采用这些产品。

- 2025年4月,与Kebomed Europe和Saesco Medical签署了签署许可协议,以在14个欧洲国家分发其宫内粘附屏障电影《 Womed Leaf》。该合作伙伴关系旨在扩大对该设备的访问,该设备旨在防止子宫手术后的宫内粘附。

市场驱动力

复杂手术程序的数量增加

粘附屏障市场的增长是由多个医学专业的复杂手术程序量增加的驱动的。腹部,妇科和心血管手术的数量越来越多,对有效预防溶液的需求更高,以减少术后并发症。

手术干预措施的增加与不断扩大的患者基础,医学诊断的进步以及改善获得专业护理的机会有关。这些因素有助于持续采用粘附障碍,以增强恢复结果并最大程度地减少与粘附相关治疗相关的医疗保健成本。

市场挑战

高级粘附屏障产品的高成本

粘附障碍市场的一个主要挑战是高级产品的高成本,这可能会限制对成本敏感的医疗保健环境的采用,尤其是在新兴经济体中。可生物吸收和专业配方的高级定价会使医院预算张紧并降低患者的可及性。尽管临床益处已得到证明,但这种成本障碍可能会减慢市场渗透率。

为了克服这一挑战,制造商专注于优化生产过程,扩大本地制造能力以及开发具有成本效益的配方。这些策略旨在降低制造费用,提高负担能力并扩大各种医疗保健市场的产品可用性。

市场趋势

凝胶采用脊柱手术的升高

粘附屏障市场正在发生明显的转变,随着凝胶进行脊柱手术的增加。由于外科医生有能力符合复杂的解剖结构并在精致的手术区域提供均匀的覆盖范围,因此越来越多地选择了凝胶制剂。

这些产品以易于应用,减少程序时间以及在脊柱程序中术后粘连方面的有效性能而受到青睐。对微创脊柱手术的需求不断增长,这进一步加速了基于凝胶的粘附屏障的使用。

- 2025年7月,Fziomed,Inc。宣布,美国食品药品监督管理局(Fziomed,Inc。)授予了Novo分类和营销授权,以减轻接受腰椎脊柱手术的成年患者的术后腿部疼痛和神经系统症状。

粘附屏障市场报告快照

|

分割 |

细节 |

|

通过产品 |

合成粘附屏障(透明质酸,再生纤维素,聚乙烯乙二醇,其他),自然粘附屏障(胶原蛋白和蛋白质,纤维蛋白) |

|

按公式 |

膜/网格,凝胶,液体 |

|

通过应用 |

腹部/一般手术,妇科手术,骨科手术,心血管手术,神经手术,泌尿外科手术,其他手术 |

|

由最终用户 |

医院和诊所,外科手术中心,专科诊所 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过产品(合成粘附屏障和自然粘附屏障):合成粘附屏障细分市场在2024年获得6.947亿美元,因为它们的高疗效,多种材料选择以及适合复杂手术程序的适用性。

- 按配方(膜/网格,凝胶和液体):胶片/网状细分市场在2024年占据了48.00%的市场,这是由于其在手术期间产生稳定的物理障碍和易于处理的有效性。

- By Application (Abdominal/ General Surgeries, Gynecological Surgeries, Orthopedic Surgeries, Cardiovascular Surgeries, Neurological Surgeries, Urological Surgeries, and Others): The abdominal/ general surgeries segment is projected to reach USD 516.2 million by 2032, owing to the high volume of abdominal procedures and increased adoption of adhesion prevention products in these interventions.

- 由最终用户(医院和诊所,门诊手术中心,和专业诊所):由于大量的患者流入,晚期外科手术基础设施以及这些设施中专业的粘合屏障产品的可用性,医院和诊所细分市场预计到2032年将达到1,1.169亿美元。

粘附屏障市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美的粘附屏障市场份额在2024年为35.00%,估值为3.117亿美元。这种主导地位归因于先进的手术基础设施和一个成熟的医疗保健系统,该系统有助于采用粘附预防产品。

熟练的外科专业人员和报销政策支持了各种程序的一致利用。在整个预测期间,这种强大的医疗保健框架预计将保持北美的领先地位。

亚太地区粘附屏障行业预测期间的复合年增长率为8.88%。这种增长是由医疗保健提供者与制造商之间的合作增加所推动的,从而使产品创新和商业化更快。

国内产生的粘附障碍的可用性提高了可访问性,降低了采购成本,并鼓励了在新兴医疗保健市场中更广泛采用。预计这些发展将加强亚太地区在预测期内发展最快的地区市场的地位。

监管框架

- 在美国食品药品监督管理局(FDA)将粘附障碍作为III级医疗设备受到监管,并需要安全和效力数据支持的前市场批准(PMA)。

- 在欧洲,根据2017/745的欧盟医疗设备法规(EU MDR),它们被归类为III类设备,并且必须通过通知机构(NB)通过一致性评估来获得符合符合欧洲(CE)。

- 在日本,在制药和医疗设备法案(PMD法案)之后,他们需要根据制药和医疗设备局(PMDA)的审查来验证质量,安全性和性能后的审查。

竞争格局

全球粘附障碍行业的主要参与者正在大力投资于开发用于预防手术粘附的先进解决方案。投资是针对旨在提高生物可能的材料性能,提高生物相容性和优化各种外科手术应用的交付格式的研究和开发计划的。

与研究组织和制造合作伙伴的战略联盟正在实现产品组合的扩展以及创新聚合物技术的整合。投资还分配给主要地区的多中心临床研究和监管清除过程,以加速市场进入并加强竞争性定位。

粘附屏障市场中的主要公司:

- 巴克斯特

- Anika Therapeutics,Inc。

- 医疗设备商业服务公司

- Fziomed,Inc。

- Medtronic

- 桅杆生物手术

- Planttec Medical GmbH

- 东珊

- CGBIO

- 辛普。 CO。Ltd

- LG Chem

- Biorgen Biomedical(Changzhou)有限公司(Changzhou)有限公司

- 上海豪海生物技术有限公司。

- Integra Lifesciences Holdings Corporation

- Becton,Dickinson和Company

最近的发展(资金)

- 2024年11月,Arc Medical Inc.完成了300万美元的融资,以推动其手术预防计划。该资金将支持针对妇科程序的Jocoat,针对骨科手术和IPCoat的临床试验。

常见问题