5G芯片组市场

5G芯片组市场5G芯片组市场

5G 芯片组市场规模、份额、增长和行业分析,按类型(调制解调器芯片、专用集成电路、射频集成电路、毫米波技术芯片等)、按频率、按部署、按最终用途行业和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Sharmishtha M. | 最近更新 : October 2025

立即咨询

5G芯片组市场5G芯片组市场

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Sharmishtha M. | 最近更新 : October 2025

5G 芯片组是一组集成电路,使智能手机、路由器、笔记本电脑、自动驾驶汽车和物联网设备等设备能够无缝连接到 5G 网络,从而提供更快的数据速度、超低延迟和增强的网络可靠性。

该市场包括这些芯片组的设计、开发、制造和分销,支持消费电子、工业自动化、智能城市、医疗保健和汽车领域的广泛应用。 。

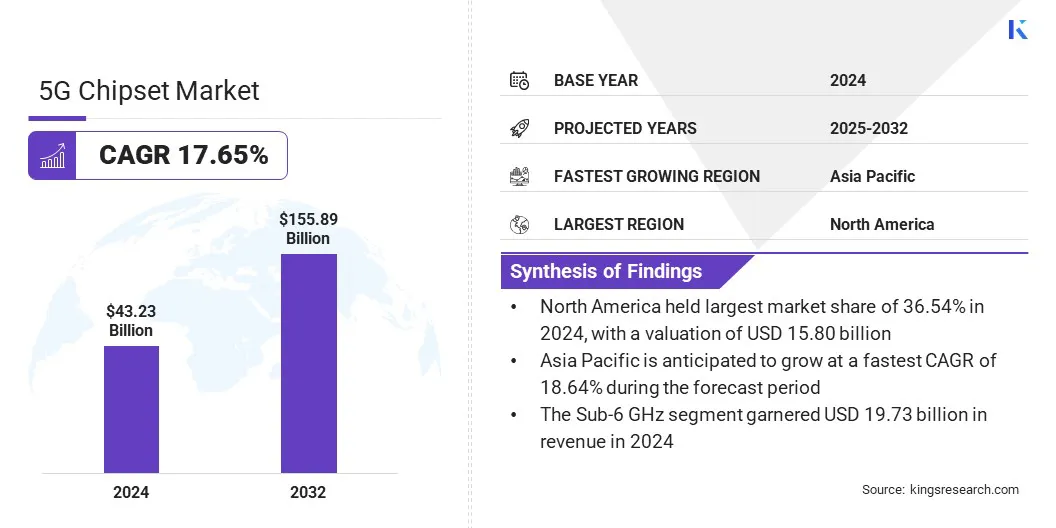

2024年全球5G芯片组市场规模为432.3亿美元,预计2025年为499.5亿美元,到2032年将达到1558.9亿美元,2025年至2032年复合年增长率为17.65%。

5G生态系统的扩张推动了市场的增长,OEM和ODM设备制造商的参与不断增加。他们的创新正在推动 CPE、移动路由器、工业设备和互联基础设施中对 5G 模块的需求。

5G芯片组市场的主要公司包括华为技术有限公司、联发科技、英特尔公司、三星、英飞凌科技股份公司、高通技术公司、Qorvo公司、村田制作所、MACOM、ADI公司、Anokiwave公司、GCT半导体控股公司、苹果公司、Sivers Semiconductors AB、紫光展锐科技有限公司。

在电信、汽车、工业自动化和航空等行业对高速、低延迟连接的需求不断增长的推动下,该市场正在经历快速增长。这些芯片组对于使设备能够访问下一代 5G 网络、支持增强型移动宽带、超可靠通信和大规模物联网部署至关重要。

半导体技术的不断进步、5G基础设施投资的增加以及全球向数字化的转变正在进一步推动市场扩张,使5G芯片组成为不断发展的数字生态系统的重要组成部分。

5G生态系统的扩展

5G 芯片组市场的增长是由原始设备制造商 (OEM) 和原始设计制造商 (ODM) 不断扩大的生态系统推动的,这些制造商正在积极开发各种 5G 兼容设备。这包括消费者驻地设备 (CPE)、移动路由器、加固型电话、工业物联网系统和其他智能连接解决方案。

随着企业和消费者要求更快、更可靠的无线连接,制造商正在扩大生产和创新。这 跨不同应用的 5G 芯片组集成对于加速采用和推动全球市场持续扩张至关重要。

开发成本高

5G 芯片组市场的一个主要挑战是设计和制造先进芯片组的开发成本较高。这包括在研发、测试和基础设施方面的大量投资,以满足不断变化的性能标准。

为了解决这个问题,各公司正在建立战略合作伙伴关系,利用共享的研发能力,并探索具有成本效益的半导体制造技术。此外,旨在促进本地芯片生产的政府激励措施和资助计划有助于减轻财务负担并加速 5G 芯片组生态系统的创新。

AI能力融合

5G 芯片组市场的一个关键趋势是设备上人工智能功能的集成,这正在改变跨应用程序的用户体验。现代 5G 芯片组现在具有内置 AI 引擎,可通过实时图像处理增强摄影性能,通过减少延迟和改进图形来优化游戏,并通过智能任务管理提高工作效率。

人工智能集成可直接在设备上实现更快、更高效的操作,减少对云处理的依赖,并为更智能、响应更灵敏的移动和互联体验铺平道路。

|

分割 |

细节 |

|

按类型 |

调制解调器芯片、专用集成电路、射频集成电路、毫米波技术芯片、其他 |

|

按频率 |

低于 6 GHz、24-39 GHz、高于 39 GHz |

|

按部署 |

智能手机、联网车辆、联网设备、宽带接入网关设备、其他 |

|

按最终用途行业 |

制造业、能源与公用事业、媒体与娱乐、医疗保健、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美5G芯片组市场份额为全球市场的36.54%,估值为158亿美元。北美在市场上的主导地位归因于技术进步、主要参与者的存在以及 5G 基础设施的早期部署。

该地区还受益于智能手机的高普及率、强劲的研发投资以及汽车、医疗保健和工业自动化等行业越来越多地采用支持 5G 的应用程序。此外,政府的支持举措以及城乡地区对高速连接不断增长的需求继续推动市场增长并保持北美的领导地位。

亚太地区5G芯片组行业预计在预测期内复合年增长率将达到 18.64%。受中国、印度、韩国和日本等国家大规模采用 5G 技术的推动,亚太地区是市场中增长最快的地区。

该地区受益于政府的大力支持、快速的城市化、蓬勃发展的智能手机用户群以及对智能设备和工业自动化不断增长的需求。此外,对电信基础设施的大量投资、不断壮大的本地芯片组制造商基础以及战略公私合作伙伴关系正在加速 5G 部署,使亚太地区成为全球 5G 生态系统创新和市场扩张的关键中心。

5G芯片行业的公司正在积极投资研发,以提高芯片性能、降低功耗并实现跨设备的无缝连接。他们正在组建战略联盟,扩大制造能力,并加速产品推出,以满足不断增长的全球需求。

许多公司还关注人工智能集成、能源效率和认证流程,以确保遵守地区法规。这些努力旨在加强市场占有率、支持下一代应用并推动不断发展的 5G 生态系统的创新。

常见问题