Şimdi Sorun

Yapısal yapıştırıcılar pazarı

Yapısal yapıştırıcılar pazar boyutu, payı, büyüme ve endüstri analizi, substrat (metal, ahşap, kompozit, plastik, diğerleri), reçine (üretan, epoksi, akrilik, siyanoakrilik, diğerleri), teknoloji (su tabanlı, çözücü tabanlı, hibrid), son kullanım (taşıma, yapı, yapı, elektronik, diğerleri) ve diğerleri) ile ve diğerleri) 2025-2032

Sayfalar: 180 | Temel Yıl: 2024 | Sürüm: June 2025 | Yazar: Sunanda G.

Yapısal yapıştırıcılar pazarıAnlık görüntü

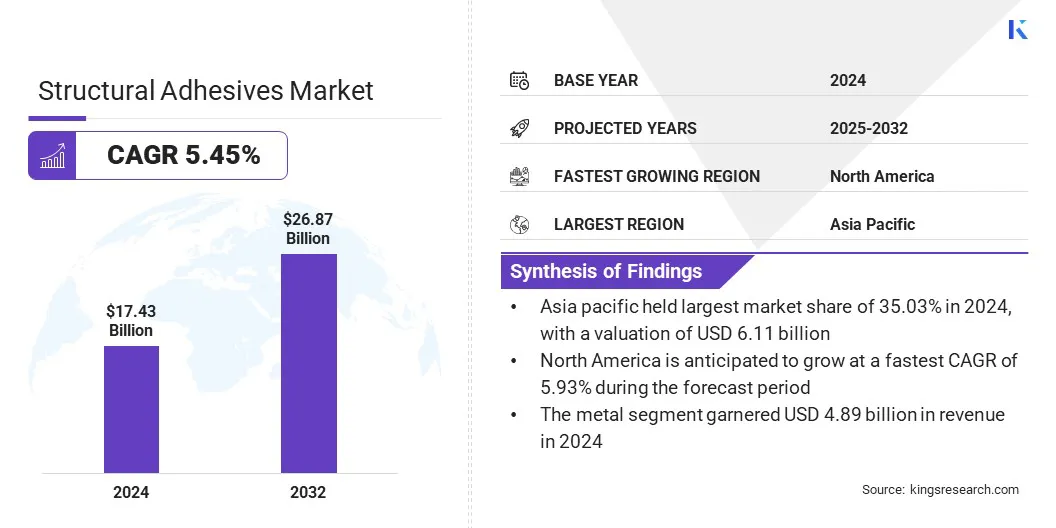

Küresel yapısal yapıştırıcılar pazar büyüklüğü 2024'te 17,43 milyar ABD Doları olarak değerlendi ve 2025'te 18.30 milyar ABD Doları'ndan 2032 yılına kadar 26.87 milyar ABD Doları'na çıkması öngörülüyor ve tahmin döneminde% 5,45 CAGR sergiliyor. Piyasanın büyümesi, hafif kompozit malzemeler için yüksek performanslı bağlanma çözümleri gerektiren havacılık ve uzay üretiminin genişlemesi ile yönlendirilmektedir.

Buna ek olarak, endüstri, sürdürülebilir üretime doğru bir kaymaya tanık olmak, güç veya dayanıklılıktan ödün vermeden çevre düzenlemelerini karşılayan düşük emisyon, biyo bazlı yapıştırıcıların kullanımını teşvik etmektedir.

Kilit pazar vurguları:

- Yapısal yapıştırıcılar endüstri büyüklüğü 2024'te 17,43 milyar dolar olarak değerlendi.

- Piyasanın 2025'ten 2032'ye kadar% 5,45'lik bir CAGR'de büyümesi bekleniyor.

- Asya Pasifik, 2024'te% 35.03 pazar payı tuttu ve 6.11 milyar ABD Doları değerlemişti.

- Metal segmenti 2024'te 4.89 milyar dolar gelir elde etti.

- Epoksi segmentinin 2032 yılına kadar 7.38 milyar ABD dolarına ulaşması bekleniyor.

- Su bazlı segment, 2024'te% 40,47'lik en büyük gelir payını elde etti.

- Rüzgar enerjisi tahmin dönemi boyunca% 5,73'lük bir CAGR için hazırlanıyor.

- Kuzey Amerika'nın tahmin döneminde% 5,93'lük bir CAGR'de büyümesi bekleniyor.

Yapısal Yapıştırıcılar pazarında faaliyet gösteren büyük şirketler 3m, Henkelag & Co. KGAA, Sika AG, H.B. Fuller Company, Arkema, Dow, DuPont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.P.A., PPG Industries ve Ashland.

Yapısal yapıştırıcılar pazarıGenel bakış

Otomotiv üretiminde yapısal yapıştırıcıların artan kullanımı, ağırlık azaltma ve yakıt verimliliği hedeflerini desteklemektedir. Otomobil üreticileri, alüminyum ve kompozitler gibi farklı substratları birleştirmek için kaynakları ve mekanik bağlantı elemanlarını yapıştırıcılarla değiştiriyor.

Bu değişim emisyon normlarını karşılamaya ve yapısal bütünlüğü geliştirmeye yardımcı olur. Elektrik ve hibrit araçlar için yapılan baskı, piyasanın büyümesini OEM ve bileşen üretim segmentlerinde daha da ilerletiyor.

- Mayıs2024'te Henkel, özellikle sensörler, ECU'lar ve güç aktarma organları modülleri gibi otomotiv elektroniği için formüle edilen üç yeni saksı ve sızdırmazlık çözümü tanıttı. Bu ürünler, çeşitli EV bileşenlerinde yapışkan bazlı koruma sağlayan sıvılara, sıcaklık aşırılarına ve mekanik strese direnç sunar.

Pazar şoförü

Havacılık ve uzay üretiminin genişlemesi

Havacılık ve uzay endüstrisi, uçak yapılarında kompozitleri ve metalleri bağlama için yapısal yapıştırıcılar kullanır. Bu yapıştırıcılar, performans ve güvenlik için gerekli olan mukavemet ve dayanıklılığı korurken ağırlığı azaltmaya yardımcı olur.

Hava yolculuğu, savunma bütçeleri ve uçak filosu modernizasyonundaki artış, piyasayı artıran daha yüksek üretim hacimlerini teşvik ediyor. Uçak üreticilerinden ve MRO servis sağlayıcılarından gelen talep, pazarın küresel genişlemesine önemli ölçüde katkıda bulunuyor.

- Eylül 2023'te DuPont, Zhangjiagang, Çin'de bir yapıştırıcı üretim tesisinden açıldı. Bu tesis, uçak yapılarında hafifleme ve çarpışma dayanıklılığını artırmak için tasarlanmış betamat yapısal yapıştırıcılar da dahil olmak üzere gelişmiş yapıştırıcılar üretir. Tesisin yetenekleri, havacılık endüstrisinde sürdürülebilir ve verimli bağ çözümlerine olan artan talebi desteklemektedir.

Piyasa Mücadelesi

Hafif malzeme montajlarında karmaşık bağlanma gereksinimleri

Yapısal Yapıştırıcılar pazarı, özellikle hafif malzeme montajlarıyla ilişkili karmaşık bağ ihtiyaçlarını ele almada önemli bir zorlukla karşı karşıyadır.elektrikli araçlar, havacılık ve gelişmiş inşaat.

Karbon fiber, alüminyum ve kompozit laminatlar gibi malzemeler farklı termal ve mekanik davranışlara sahiptir, bu da üniform bağlamayı zorlaştırır. Geleneksel yapıştırıcılar genellikle bu talepleri karşılamada yetersiz kalır ve yapısal bütünlüğü korurken çeşitli maddi davranışları barındırabilen ileri formülasyonlara duyulan ihtiyaç olduğunu vurgular.

Bunu ele almak için, kilit oyuncular özel esneklik, termal stabilite ve hibrid kürleme sistemlerine sahip uygulamaya özgü yapıştırıcılar geliştiriyorlar. Ayrıca simülasyon tabanlı testler kullanıyorlar ve tahvil çizgisi tasarımını optimize etmek için OEM'lerle yakın çalışıyorlar.

Pazar trend

Sürdürülebilir üretime doğru geçiş

Piyasada büyüyen bir eğilim, sürdürülebilir üretim uygulamalarına doğru kaymadır. Yapısal yapıştırıcılar, hafif tasarımı sağlayarak ve mekanik bağlantı elemanlarına olan ihtiyacı azaltarak bu çabaları destekler, bu da montaj sırasında enerji tüketimini ve malzeme atıklarını düşürür.

Ürün dayanıklılığının arttırılmasındaki rolleri, genişletilmiş yaşam döngüsüne ve çevresel etkinin azalmasına da katkıda bulunur. Buna karşılık, üreticiler giderek daha düşük VOC ve biyo bazlı yapışkan formülasyonlar geliştirmektedir.

Bu sürdürülebilirlik odaklı inovasyon, çevresel uyum ve performans verimliliğinin kritik olduğu otomotiv, havacılık, elektronik ve yeşil bina gibi sektörlerde çekişiyor.

- Ocak 2025'te, Nature Communications'da yayınlanan bir çalışma, bakteriler tarafından üretilen biyolojik olarak parçalanabilir bir polimer olan poli (3-hidroksibutirat) (P3HB) kullanılarak biyolojik olarak tasarlanmış bir yapıştırıcının gelişimini ortaya çıkarmıştır. Bu yapışkan, yapışma mukavemetinin geleneksel petrol bazlı yapıştırıcılardan% 30 daha yüksek olduğunu, epoksi reçineleri ve poliüretan bazlı yapıştırıcılar gibi ortak ticari alternatiflerden daha iyi performans gösterdi. Araştırma, P3HB tabanlı yapıştırıcıların ambalaj ve biyomedikal cihazlar da dahil olmak üzere çeşitli uygulamalarda sürdürülebilir ve yüksek performanslı bir alternatif sunduğunu göstermektedir.

Yapısal Yapıştırıcılar Piyasa Raporu Anlık Görüntü

|

Segment |

Detaylar |

|

Substrat ile |

Metal, ahşap, kompozit, plastik, diğerleri |

|

Reçine ile |

Üretan, epoksi, akrilik, siyanoakrilik, diğerleri |

|

Teknolojiye göre |

Su bazlı, solvent bazlı, hibrit |

|

Son kullanıma göre |

Ulaşım, İnşaat, Elektronik, Rüzgar Enerjisi, Otomotiv, Diğerleri |

|

Bölgeye göre |

Kuzey Amerika: ABD, Kanada, Meksika |

|

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı | |

|

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı | |

|

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı | |

|

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı |

Pazar segmentasyonu

- Substrat (Metal, Ahşap, Kompozit, Plastik ve Diğerleri): Metal segmenti, yüksek mukavemetli bağlanma ve dayanıklılığın kritik olduğu otomotiv, havacılık ve endüstriyel montajlarda yaygın kullanımı nedeniyle 2024'te 4.89 milyar ABD Doları kazandı.

- Reçine ile (üretan, epoksi, akrilik, siyanakrilik ve diğerleri): Epoksi segmenti, 2024 yılında pazarın% 27.44'ünü, üstün mekanik mukavemeti, kimyasal direnci ve talepkar endüstriyel uygulamalarda çok çeşitli substratlarla uyumluluk nedeniyle tuttu.

- Teknoloji (su bazlı, çözücü tabanlı ve hibrid): Su bazlı segmentin, düşük VOC içeriği, düzenleyici uyum ve otomotiv, inşaat ve ambalaj sektörlerinde yüksek hacimli endüstriyel uygulamalar için uygunluk nedeniyle 2032 yılına kadar 10.76 milyar ABD dolarına ulaşması öngörülmektedir.

- Son kullanımla (ulaşım, inşaat, elektronik, rüzgar enerjisi, otomotiv ve diğerleri): Rüzgar enerjisi segmenti, büyük türbin bıçağı üretim ve montajında yüksek mukavemetli, yorgunluk dirençli bağlanma çözeltileri için artan talebe atfedilen tahmin dönemi boyunca% 5,73 önemli bir CAGR için hazırlanmaktadır.

Yapısal yapıştırıcılar pazarıBölgesel analiz

Bölgeye dayanarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik Yapısal Yapıştırıcılar pazar payı, 2024'te küresel pazarda% 35,03 oranında ve 6.11 milyar ABD Doları değerlemesi oldu. Bu, bölgenin elektronik ve beyaz eşya üretimi için küresel bir merkez olarak statüsüne atfedilebilir.

Yapısal yapıştırıcılar, aletlerde, TV'lerde, akıllı telefonlarda ve diğer cihazlarda kullanılan hafif ve ısıya duyarlı malzemeleri birleştirmek için tercih edilir.

Yüksek üretim hacimleri ve uygun maliyetli bağlanma tekniklerine duyulan ihtiyaç, yapışkan tüketimi yönlendiriyor. Yüksek kaliteli tüketici elektroniğine olan bu devam eden talep, Asya Pasifik'teki pazar büyümesini körüklemektedir.

- Şubat2025'te Henkel bir kesim açtıChennai, Hindistan'daki uygulama mühendisliği merkezi ve Kurkumbh'daki elektronik yapışkan üretimini genişletti. Hindistan'da konumlandırılmışBüyüyen elektronik merkezi olan tesis, vakum emprenye ve hassas dağıtım sistemleri ile donatılmış gelişmiş yapışkan ve termal yönetim malzemeleri için beş Ar -Ge laboratuvarı sunmaktadır.

Ayrıca, Hindistan ve Çin gibi ülkelerde önemli özel ve kamu sektörü yatırımları demiryolu ve metro altyapısına yöneliktir. Bu projeler, titreşime, sıcaklık varyasyonlarına ve yapısal strese dayanabilen dayanıklı bağlama çözümleri gerektirir.

Toplu taşıma sistemlerinin genişletilmesine odaklanan bu odak noktası, Asya Pasifik Taşımacılığı sektöründe artan yapısal yapışkan talebine katkıda bulunmaktadır.

Kuzey Amerika'nın, modüler ve saha dışı inşaat yöntemlerinin artan benimsenmesiyle tahmin dönemi boyunca% 5,93'lük bir CAGR'de büyümesi bekleniyor. Bu teknikler, inşa süresini azaltmak ve kalite kontrolünü iyileştirmek için konut, ticari ve sağlık altyapısında yaygın olarak uygulanmaktadır.

Yapısal yapıştırıcılar, duvarlar, zeminler ve cephe panelleri gibi prefabrik bileşenlerin bağlanmasında kritik bir rol oynar ve mekanik bağlantı elemanları olmadan yüksek mukavemet ve sorunsuz yüzeyler sunar. Bu inşaat kayması, bölgedeki yapısal yapıştırıcılar için talebi önemli ölçüde artırıyor ve böylece pazar büyümesini artırıyor.

Ayrıca, Kuzey Amerika'daki yapışkan üreticileri, yapısal yapıştırıcıların daha geniş bir şekilde benimsenmesini sağlayan yerelleştirilmiş Ar-Ge çabalarıyla aktif olarak yeni nesil yapıştırıcı teknolojileri geliştirmektedir.

Düzenleyici çerçeveler

- ABD'de, yapısal yapıştırıcılar mimari kaplamalar kuralı altındaki değişken organik bileşikler (VOC) üzerindeki Çevre Koruma Ajansı (EPA) sınırlarına uymalıdır. İş Sağlığı ve Güvenliği İdaresi (OSHA), Güvenlik Veri Sayfaları (SDS) ve uygun etiketleme gerektiren küresel uyumlu sistem (GHS) aracılığıyla tehlike iletişimi zorunlu kılar. Toksik Maddeler Kontrol Yasası (TSCA) uyarınca, kimyasalları TSCA envanterinde listelenmediyse yeni yapışkan formülasyonlar önceden bildirilmelidir.

- AB'de, yapısal yapıştırıcılar kimyasal kaydını ve çok yüksek endişe duyan maddelerin (SVHC'ler) bildirilmesini zorunlu kılan kimyasalların (erişim) tescil, değerlendirilmesi, yetkilendirilmesi ve kısıtlanması altına girer. Sınıflandırma, etiketleme ve ambalaj (CLP) düzenlemesi, GHS sembollerini kullanarak uygun tehlike iletişimi sağlar.

- Çin'de, yapısal yapıştırıcılar Ekoloji ve Çevre Bakanlığı'nın VOC standartları altında düzenlenir ve GB 18582'de iç mekan yapıştırıcılarını yönetir. Yapışkan üreticileri yeni kimyasal maddelerin çevre yönetimi için önlemlere uymalıdır. Tehlike İletişimi, Çin’in küresel uyumlu sistemi (GHS) uygulamasını takip ediyor. VOC'lerde emisyon sınırları belirleyen ve kimyasal hammaddelerin güvenli bir şekilde ele alınmasını sağlayan entegre çevre izni çerçevesi kapsamındaki tesisler için de izinler gereklidir.

- JaponyaYeni maddelerin önceden bildirilmesini ve değerlendirilmesini gerektiren kimyasal maddeler kontrol yasası (CSCL) yoluyla yapıştırıcıları yönetir. Yapısal yapışkan üreticileri ayrıca belirli kimyasal deşarjların yıllık raporlanmasını zorunlu kılan Kirletici Serbest Bırakma ve Transfer Kayıt (PrTR) Yasasına da uymalıdır. Endüstriyel Güvenlik ve Güvenlik Yasası, SDS etiketleme ve işyerine maruz kalma sınırlarını GHS ile uyumlu hale getirir. Bu yasalar Ekonomi, Ticaret ve Sanayi Bakanlığı ve Çevre Bakanlığı tarafından uygulanmaktadır.

Rekabetçi manzara

Yapısal Yapıştırıcılar pazarındaki büyük oyuncular, odaklanmış Ar -Ge yatırımı, ürün yeniliği ve çevreye karşı sorumlu formülasyonların geliştirilmesi gibi stratejiler izliyor.

Bu sürdürülebilirlik odaklı formülasyonlar arasında düşük VOC yapıştırıcıları, biyo bazlı kimyalar ve ürün yaşam döngüsü boyunca çevresel etkiyi azaltmayı amaçlayan geri dönüştürülebilir bağlanma sistemleri bulunmaktadır.

Elektrikli araç (EV) sektöründe şirketler, primer içermeyen bağ, hızlandırılmış kürleme ve hafif substratlarla uyumluluk gibi özelliklere sahip gelişmiş yapısal yapıştırıcılar sunmaktadır.

Otomotiv OEM'ler ve enerji depolama sistemi sağlayıcıları ile işbirlikleri, gerçek dünya uygulamalarında bu çözümlerin pratik olarak doğrulanmasını ve benimsenmesini sağlar.

Yapısal Yapıştırıcılar pazarındaki kilit şirketler:

- 3m

- Henkelag & Co. KGAA

- Sika AG

- B.Fuller Şirketi

- Arkema

- Dow

- DuPont

- Huntsman International LLC

- Parker Hannifin

- Scott Bader Company Ltd.

- Avery Dennison Corporation

- Illinois Tool Works Inc.

- Mapei S.P.A.

- PPG endüstrileri

- Ashland

Son gelişmeler (ürün lansmanları)

- Kasım2023'te, Henkel, elektronik modüllerin (ECU'lar, ADAS bileşenleri) satır içi sızdırmazlığı için tasarlanmış tek bileşenli bir RTV silikon fipg olan Loctite SI5972FC'yi piyasaya sürdü. Tedaviden sonra derhal sızıntı direnci sağlar ve sürdürülebilirlik standartlarına uyarak, geleneksel olarak mekanik yöntemlerle mühürlenen yapılarda yapıştırıcıların sorunsuz entegrasyonunu sağlar.

- Kasım 2023'te, Henkel, yük taşıyan kereste yapısı için Loctite HB S eko ve Loctite CR 821 ECO adlı iki biyo bazlı poliüretan (PUR) yapıştırıcı tanıttı. Bu yapıştırıcılar yenilenebilir malzemeler kullanır ve fosil bazlı meslektaşlarına kıyasla sırasıyla% 66 ve% 62 olan ortak emisyonlarda önemli azalmalar sağlar. Loctite HB S ECO% 63 biyo bazlı malzemelerden oluşur ve Loctite CR 821 ECO% 71 biyo tabanlı içerik içerir.

Sıkça Sorulan Sorular