Uzay madenciliği pazar büyüklüğü, paylaşım, büyüme ve endüstri analizi, asteroit (C-Type, S-Type, M-Type, diğerleri), Misyon Aşamasına (Uzay Araç Tasarımı ve Mühendisliği, Başlatma Hizmetleri, Madencilik Operasyonları ve Lojistik), Uygulamaya (İnşaat, Ders Dışı Emti, Kaynak Hasatı) ve Bölgesel Analiz, 2025-2032

Sayfalar: 170 | Temel Yıl: 2024 | Sürüm: July 2025 | Yazar: Versha V. | Son güncelleme : July 2025

Uzay madenciliği, asteroitler, ay ve diğer gezegenler de dahil olmak üzere göksel cisimlerden metaller, mineraller ve su gibi değerli kaynakların çıkarılmasını ifade eder. Pazar, Dünya'nın ötesinde kaynakları tanımlamak, çıkarmak ve işlemek için kullanılan teknolojileri, ekipmanları ve hizmetleri içerir.

Uzay aracı, robotik sistemler, uzaktan algılama aletleri ve malzeme taşıma birimlerini kapsar. Hem kamu kurumları hem de ticari alan faaliyeti ile uğraşan özel firmaları, uzay içi kaynak kullanımındaki uygulamalar ve Dünya'ya potansiyel maddi taşımacılıkları içerir.

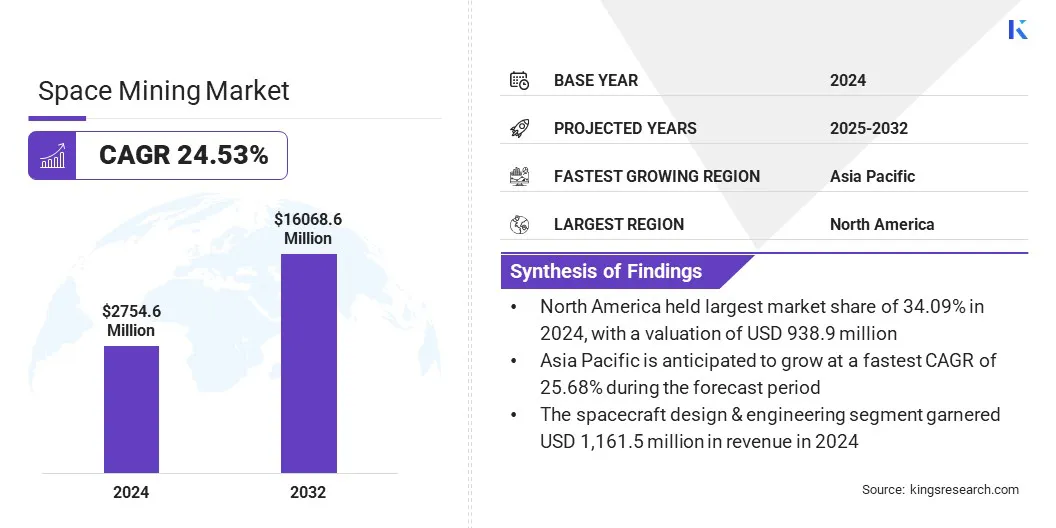

Küresel Uzay Madenciliği pazar büyüklüğü 2024'te 2.754,6 milyon ABD Doları olarak değerlendi ve 2025'te 3.411.8 milyon ABD Doları'ndan 2032 yılına kadar 16.068.6 milyon ABD Doları'na yükselmesi öngörülüyor ve tahmin döneminde% 24.53'lük bir CAGR sergiliyor.

Bu büyüme esas olarak platin, nadir toprak elementleri ve asteroitlerden ve diğer göksel cisimlerden gelen su gibi değerli kaynakların çıkarılmasına olan ilginin artmasıyla beslenir. Ayrıca, özel alan şirketleri ve ulusal uzay ajansları tarafından artan yatırımlar, Dünya dışı madencilik görevleri için teknoloji geliştirmeyi hızlandırıyor.

Kilit pazar vurguları:

Uzay madenciliği endüstrisi büyüklüğü 2024'te 2.754,6 milyon dolar değerinde.

Piyasanın 2025'ten 2032'ye kadar% 24,53'lük bir CAGR'de büyümesi bekleniyor.

Kuzey Amerika, 2024'te 938,9 milyon ABD Doları değerinde% 34.09 payı aldı.

C tipi segment, 2024'te 997,7 milyon ABD Doları gelir elde etti.

Uzay aracı tasarım ve mühendislik segmentinin 2032 yılına kadar 6.704,5 milyon ABD dolarına ulaşması bekleniyor.

İnşaat segmentinin 2032 yılına kadar 4.810,9 milyon ABD Doları gelir elde edeceği öngörülmektedir.

Asya Pasifik'in tahmin dönemi boyunca% 25,68'lik bir CAGR'de büyümesi bekleniyor.

Uzay Maden Piyasası'nda faaliyet gösteren büyük şirketler Moon Express, Ispace, Asteroid Mining Corporation, Offworld, Inc., Trans Astronotica Corporation, Astroforge, Karman+, Helios Project Ltd, Eartheye Space, Interlune Corporation, Solsys Mining, Spacegold Corporation, Spacetis, USN Sunar Sky Miniing ve NASA'dır.

Uzay Madenciliği Piyasası RaporuKapsam

Segment

Detaylar

Asteroit tarafından

C tipi, s-tipi, m-tipi, diğerleri

Görev aşamasına göre

Uzay Araç Tasarımı ve Mühendisliği, Lansman Hizmetleri, Madencilik Operasyonları ve Lojistik

Uygulamaya göre

İnşaat, dünya dışı emtia, kaynak hasadı, yakıt madenciliği, 3D baskı, diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Uzay Maden PiyasasıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika Uzay Madencilik Pazarı, 2024'te 938,9 milyon ABD Doları değerinde% 34,09 oranında önemli bir pay almıştır. Bu hakimiyet, güçlü havacılık altyapısı ve özel alan şirketlerinin aktif katılımı ile desteklenmektedir.

ABD merkezli firmalar, yörünge içi servis, tahrik geliştirme ve kaynak çıkarma sistemlerine yatırım yaparak asteroit madencilik teknolojilerini geliştiriyor. Birkaç şirket, göreve hazır platformların tasarımını ve dağıtımını hızlandırmak için havacılık üreticileri ile işbirliği yapıyor.

Bu çabalar, erken evre yakın asteroitlerden değerli malzemelerin çıkarılmasına ve Kuzey Amerika'nın uzay madenciliği girişimlerindeki ön planını güçlendirmeye odaklanan erken aşama gösteri görevlerini desteklemektedir.

Şubat 2025'te Karman+, asteroit madencilik teknolojilerini ilerletmek için 20 milyon ABD Doları yükseltti. Finansman, 2027 yılına kadar ilk teknoloji gösteri misyonunu ve müşteri görevlerini destekleyecek ve büyüyen büyüyen asteroitlerden regolit ve suyu çıkarmayı amaçlayacakuzay ekonomisi.

Asya-Pasifik Uzay Madencilik Endüstrisinin tahmin dönemi boyunca en hızlı% 25,68 CAGR'yi kaydetmesi bekleniyor. Bu büyüme, asteroit ve ay kaynak araştırmalarına yönelik işbirliklerini artırarak körükleniyor.

Bölgesel pazar, teknoloji firmaları, araştırma kurumları ve gelişmekte olan uzay şirketleri arasındaki ortak çabalardan daha da fayda sağlıyor ve ay ve dünyaya yakın asteroitler için madencilik teknolojileri geliştiriyor.

Japonya, Çin ve Güney Kore gibi ülkeler, robotik madencilik sistemlerini, yerinde kaynak kullanımını ve görev planlama yeteneklerini ilerletmek için ortak girişimlere yatırım yapıyorlar.

Bu işbirlikleri, bilgi paylaşımını geliştirir ve teknoloji gelişimini hızlandırır ve ticari alan madenciliğine yönelik daha hızlı ilerleme sağlar. Lunar ve asteroit kaynak projelerine artan odaklanma, bölgesel pazar genişlemesi yapmaktır.

Aralık 2024'te, ISPACE, inc. ve Magna Petra, Helyum-3 izotoplarının sürdürülebilir teşviki, çıkarılması ve geri dönüşüne odaklanan gelecekteki ay görevlerini ilerletmek için işbirliği yaptı. Ortaklık, 2027 yılına kadar lansmanlar yapılması planlanan Ispace’in Lunar Landers aracılığıyla kaynak çıkarma teknolojilerini kullanarak bir ay ekonomisinin geliştirilmesini desteklemeyi amaçlamaktadır.

Uzay Maden PiyasasıGenel bakış

Destekleyici hükümet politikaları ve uluslararası işbirlikleri, alan kaynaklarının ticarileştirilmesini teşvik ediyor ve böylece pazar büyümesini destekliyor.

Çıkarma ve mülkiyet haklarını tanımlayan ulusal alan yasaları özel yatırımı teşvik ederken, araştırma ve teknoloji geliştirme için kamu finansmanı keşif yeteneklerini geliştirmektedir.

Bu koordineli yaklaşım, hükümet liderliği ve uluslararası işbirliği alan madenciliği operasyonlarının ilerlemesinde kilit bir rol oynayan ticari faaliyet için istikrarlı bir ortam teşvik etmektedir.

Pazar şoförü

Karasal kaynakların tükenmesi

Piyasanın genişlemesi, kritik karasal kaynakların tükenmesiyle artmaktadır. Havacılık ve uzay, elektronik ve yenilenebilir enerji gibi endüstriler, küresel rezervleri artan talepte azalan platin, kobalt ve nadir toprak unsurları gibi minerallere dayanmaktadır.

Karasal madencilik, yüksek operasyonel maliyetler, katı çevresel kurallar ve jeopolitik belirsizlik dahil olmak üzere zorluklarla karşı karşıyadır.

Buna karşılık, şirketler ve hükümetler dünya dışı kaynakları araştırıyor, ay ve asteroitler yüksek değerli metallerin önemli birikintileri sunuyor. Uzay madenciliği gelecekteki kıtlıklara uygun bir çözüm sunar ve teknolojileri sağlayan yatırımları çeker.

Şubat 2025'te Astroforge, Asteroid 2022 OB5'i hedefleyen derin bir prob olan Odin Misyonunu başlattı. Misyon, platin ve iridyum gibi platin grubu metallerini tanımlamayı ve Dünya'daki bu kritik kaynakların artan kıtlığını ele almayı amaçlamaktadır. Bu girişim, karasal rezervlerin ötesinde nadir metallerin tedarik edilmesine odaklanan ticari alan madenciliğine doğru önemli bir adımdır.

Piyasa Mücadelesi

Sınırlı Yerinde Kaynak Kullanımı (ISRU) Yetenekleri

Uzay madenciliği pazarının ilerlemesini engelleyen büyük bir zorluk, yerinde kaynak kullanım (ISRU) sistemlerinin sınırlı ilerlemesidir. Lunar veya asteroit yüzeylerinden su, oksijen ve diğer malzemelerin çıkarılması için gerekli olan bu teknolojiler, gerçek alan koşullarında kanıtlanmamıştır ve daha fazla test gerektirir.

Düşük yerçekimi, yüksek radyasyon ve şiddetli sıcaklık dalgalanmaları ile firarlanmış olan aşırı uzay ortamı, operasyonlara karmaşıklık katar. Bu zorluğu ele almak için, şirketler ve uzay ajansları, Lunar Surface ve Earth yakın asteroitler gibi yerlere erken keşif görevleri sırasında ISRU teknolojilerini kullanıyor.

Bu çabalar, temel yetenekleri test etmeye ve gelecekteki büyük ölçekli kaynak çıkarma için birden fazla göksel organda güvenilirlik oluşturmaya yardımcı olmaktadır.

Nisan 2025'te NASA, Trident ve Msolo ISRU teknolojilerinin ay yüzeyindeki performansını doğrulayan Prime-1 misyonunun başarılı bir şekilde testini doğruladı. IM-2 misyonunun ilk ucuna rağmen, tüm enstrümanlar planlandığı gibi çalıştırılır ve gelecekteki Artemis görevlerini ve ay kaynak çıkarma sistemlerini desteklemek için kritik veriler sağlar.

Pazar trend

Özel şirketler arasında işbirlikçi görevler

Piyasa, özel şirketler arasındaki işbirlikçi görevlere yönelik artan bir eğilim yaşıyor. Şirketler, teknik yetenekleri paylaşmak ve uzay araştırmasının maliyetini azaltmak için ortaklıklara giriyor. Bu işbirlikleri, ay ve asteroitlere kaynak çıkarma teknolojilerinin daha hızlı konuşlandırılmasını desteklemektedir.

Şirketler ekipmanı doğrulamak, test hareketlilik sistemlerini test etmek ve gelecekteki büyük ölçekli operasyonlara hazırlanmak için ortak görevlerden yararlanıyor. Bu koordineli yaklaşım, ticari alan ekosistemini güçlendirmek ve görev verimliliğini artırmaktır.

Ekim 2024'te Ispace. ve Asteroid Madencilik Şirketi, gelecekteki bir ay misyonu üzerinde işbirliği yapmak için bir muhtıra imzaladı. Anlaşma, AMC’nin Scar-E robotunun bir ISPACE Lander’a gelecekteki asteroit ve ay kaynak keşfi için bir teknoloji gösterisi olarak dağıtılmasını içeriyor.

Pazar segmentasyonu

Asteroid (C-Tipi, S-Tipi, M-Type ve diğerleri): C-Tipi segmenti, esas olarak yüksek karbon içeriği ve genişlik içi kaynak kullanımı için su ve uçucu zengini minerallerin bolluğu nedeniyle 2024'te 997,7 milyon ABD Doları kazandı.

Mission Fazla (Uzay Araç Tasarımı ve Mühendisliği, Lansman Hizmetleri ve Madencilik Operasyonları ve Lojistik): Uzay Araç Tasarım ve Mühendislik Segmenti, 2024 yılında, görev planlaması, yapısal geliştirme ve yerleşik madencilik teknolojisine yapılan yatırımların artırılmasıyla% 42.17'lik bir pay aldı.

Uygulamaya göre (inşaat, dünya dışı emtia, kaynak hasadı, yakıt madenciliği,3D baskıve diğerleri): İnşaat segmentinin, uzun vadeli ay ve asteroit operasyonlarını desteklemek için yerinde altyapı gelişimine olan talebin artması nedeniyle 2032 yılına kadar 4.810.9 milyon ABD dolarına ulaşması öngörülmektedir.

Düzenleyici çerçeveler

ABD'de., Federal Havacılık İdaresi (FAA), Ticari Uzay Ulaştırma Ofisi (AST) aracılığıyla, alan madenciliği görevleri de dahil olmak üzere ticari alan faaliyetlerini düzenler.

Lüksemburg'da, Lüksemburg Uzay Ajansı (LSA), şirketlere uzaydan çıkardıkları kaynaklar için yasal haklar sağlayan ticari alan kaynak kullanımını denetler.

Çin'de, Çin Ulusal Uzay İdaresi (CNSA) ulusal alan politikası ve keşif faaliyetlerini yönlendirir. Çin'in ticari alan madenciliğine özgü bağımsız bir yasası olmasa da, dış uzay anlaşmasını takip ediyor ve gelecekteki alan içi kaynak kullanımına yönelik devlet liderliğindeki girişimleri destekliyor.

Rekabetçi manzara

Uzay madenciliği pazarında faaliyet gösteren şirketler, Dünya Yörüngesinde ticari madenciliği destekleyen ulusal alan yasaları ve uluslararası çerçevelerle uyumludur. Hükümetler, Dünya dışı madenciliğe özel sektör katılımını teşvik etmek için yasal çerçeveler oluşturuyorlar.

Ayrıca, şirketler hem özel hem de kamu kaynaklarından yatırım sağlamaktadır. Bu fonlar, yerinde kaynak kullanımı için çıkarma sistemlerinin, görev planlamasının ve altyapısının geliştirilmesini desteklemektedir.

Düzenleyici uyum ve stratejik finansman, şirketlerin yetenekler oluşturmalarını ve sürekli uzay madenciliği operasyonlarına hazırlanmasını sağlar.

Ekim 2024'te Astroforge, Ticari Derin Uzay Spektrum Lisansı için FCC onayı aldı ve Odin uzay aracı için iletişim operasyonlarına Dünya'dan 2 milyon kilometreden fazla izin verdi. Lisans, Astroforge’un asteroit kaynaklarını çıkarma görevini desteklemekte ve gelecekteki derin alan ticari operasyonları için düzenleyici bir emsal oluşturur.

Mayıs 2025'teInterlune, tam ölçekli bir ay ekskavator prototipini ortaya çıkarmak için Vermeer Corp. ile ortaklık kurdu ve Lunar Helium-3 arzı için ABD Enerji Bakanlığı ve Maybell Quantum Industries ile, yeryüzünde geri dönme ve satış için ilk ticari sözleşmeleri işaretledi.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca uzay madenciliği pazarı için beklenen CAGR nedir?

2024'te endüstri ne kadar büyüktü?

Pazarı yönlendiren en önemli faktörler nelerdir?

Piyasadaki kilit oyuncular kimler?

Hangi bölgenin tahmin dönemi boyunca piyasada en hızlı büyüymesi bekleniyor?

Hangi segmentin 2032'de piyasanın en büyük payını alması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Uzay Maden Piyasası

Uzay Maden Piyasası