Şimdi Sorun

İntravenöz immünoglobulin pazarı

İntravenöz immünoglobulin pazar büyüklüğü, payı, büyüme ve endüstri analizi, ürün tipine (IgG, IgA, IgM), dozaj formuna (plazma türevi, rekombinant), son kullanıcı (sıvı, liyofilize), (büyük ilaç, küçük ve orta ilaç, biotech şirketleri), uygulama ve uygulama ve uygulama ile, uygulama ve bölgesel analizle, 2025-2032

Sayfalar: 210 | Temel Yıl: 2024 | Sürüm: July 2025 | Yazar: Sunanda G.

Pazar tanımı

İntravenöz immünoglobulin, bağışıklık eksikliği veya otoimmün bozuklukları olan hastalarda bağışıklık sistemi fonksiyonunu destekleyen havuzlanmış antikorları içeren kan kaynaklı bir üründür. Bu terapötik çözelti, hızlı ve sürekli bağışıklık desteği sağlayarak intravenöz olarak temel immünoglobulinler sağlar.

Pazar, özellikle birincil immün yetmezliklerin, kronik inflamatuar demiyelinizan polinöropatinin ve bağışıklık trombositopeni tedavisinde hastane ortamlarında ve uzmanlık kliniklerinde uygulamalar bulur. Klinisyenler, eksik antikorların yerini almak, bağışıklık tepkilerini modüle etmek ve savunmasız hasta popülasyonlarında enfeksiyon riskini azaltmak için bu tedaviyi kullanırlar.

İntravenöz immünoglobulin pazarıGenel bakış

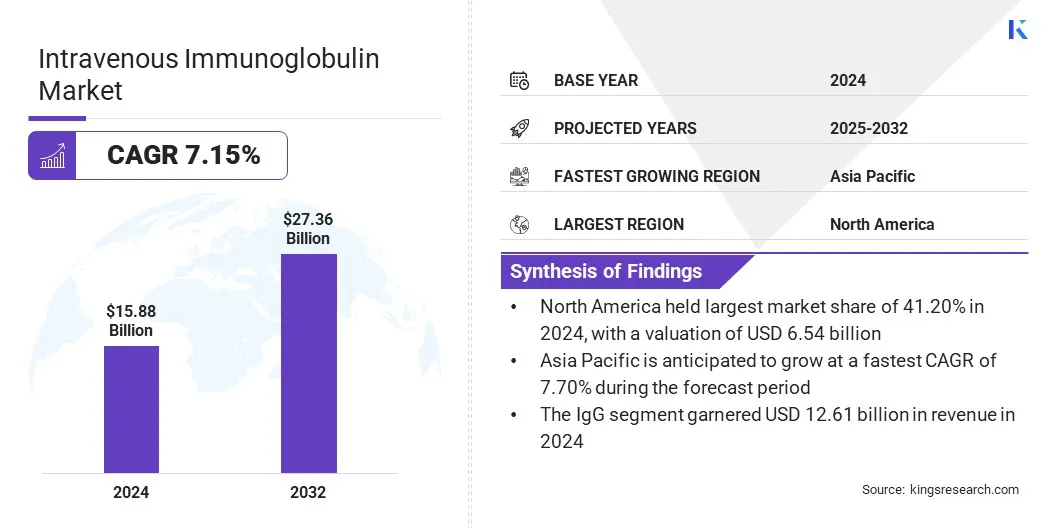

Küresel intravenöz immünoglobulin pazar büyüklüğü 2024'te 15.88 milyar ABD Doları olarak değerlendi ve 2025'te 16.87 milyar ABD Doları'ndan 2032 yılına kadar 27.36 milyar ABD Doları'na yükselmesi öngörülüyor ve tahmin süresi boyunca% 7,15'lik bir CAGR sergiliyor.

Bu pazar, gelişmiş tanı oranları ve daha geniş sağlık hizmeti erişimi ile yönlendirilir ve bu da bağışıklıkla ilişkili koşulların daha erken tespiti ve tedavisi sağlar. Ek olarak, yeni nesil rekombinant ve gelişmiş IVIG ürünlerinin geliştirilmesi, güvenliği, tutarlılığı ve mevcudiyeti iyileştirerek pazar genişlemesini ve klinik benimsemeyi daha da desteklemektedir.

Anahtar önemli noktalar

- İntravenöz immünoglobulin endüstrisi büyüklüğü 2024'te 15.88 milyar ABD Doları olarak değerlendi.

- Piyasanın 2025'ten 2032'ye kadar% 7,15'lik bir CAGR'de büyümesi bekleniyor.

- Kuzey Amerika, 2024'te% 41,20 pazar payı aldı ve 6.54 milyar ABD Doları değerlemişti.

- IgG segmenti 2024'te 12,61 milyar ABD Doları gelir elde etti.

- Plazma türevi segmentin 2032 yılına kadar 22.97 milyar ABD dolarına ulaşması bekleniyor.

- Sıvı segment, 2024 yılında% 71,30'luk en büyük gelir payını sağladı.

- Küçük ve orta ilaç segmenti, tahmin dönemi boyunca% 7,32'lik sağlam bir CAGR için hazırlanmıştır.

- Birincil immün yetmezlik segmentinin 2032'de% 25,07'lik en büyük gelir payını güvence altına alması bekleniyor.

- Asya Pasifik'teki pazarın tahmin döneminde% 7,70 CAGR'de büyümesi bekleniyor.

İntravenöz immünoglobulin endüstrisinde faaliyet gösteren büyük şirketler CSL Limited, Grifols, S.A., Octapharma AG, Takeda Pharmaceutical Company Limited, Baxter International Inc., Kedrion S.P.A., Baxter Inc., ADMA Biologics, Inc. Pharmaceuticals, Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd. ve Bharat Serums and Vaccines Limited.

Genişleyen tedavi uygulamaları, küresel sağlık sistemlerinde IVIG talebini artırıyor. IVIG, birincil immün yetmezlik (PID), kronik inflamatuar demiyelinizan polinöropati (CIDP), immün trombositopeni (ITP), Guillain -Barré sendromu ve Kawasaki hastalığı gibi koşulları yönetmek için giderek daha fazla benimsenmektedir.

Artan klinik kabul ve etkinlik kanıtları, çok çeşitli otoimmün ve nörolojik bozuklukların tedavisinde IVIG kullanımını desteklemektedir. Doktorlar ayrıca, IVIG'nin tedavi edilmesi zor inflamatuar ve bağışıklık aracılı koşulları yönetmede önemli potansiyel gösterdiği yerde ortaya çıkan etiket dışı kullanımları araştırıyorlar. Artan hasta farkındalığı ve tanı oranları, hastane ve poliklinik ortamlarında immünoglobulin tedavilerinin daha fazla kullanılmasına katkıda bulunmaktadır.

Pazar şoförü

Artan tanı ve sağlık hizmeti erişimi

Artan teşhis oranları ve iyileştirilmiş sağlık hizmeti erişimine, küresel pazarlarda IVIG tedavilerinin benimsenmesini sağlıyor. Teşhis teknolojilerindeki gelişmeler, immün yetmezlik ve otoimmün koşulların daha erken ve daha doğru bir şekilde tanımlanmasını sağlar.

Klinisyen farkındalığındaki artış, özellikle nöroloji, hematoloji ve immünoloji uzmanlıklarında daha sık ve zamanında IVIG reçetelerine yol açar. Hükümetler ve sağlık sistemleri, temel ilaç listelerinde ve geri ödeme programlarında IVIG'yi giderek daha fazla dahil etmektedir.

- Mart 2025'te Dünya Sağlık Örgütü (WHO) 50'den fazla düşük ve orta gelirli ülkenin yakın zamanda temel ilaç listelerini IVIG terapilerini içerecek şekilde genişlettiğini bildirdi. Bu içerme, artan ulusal sigorta planları ile birleştiğinde, küresel olarak immün yetmezlik ve otoimmün bozukluklar için IVIG tedavilerine hasta erişimini artırmıştır.

Piyasa Mücadelesi

Tedarik zinciri riskini artıran plazma arz kısıtlamaları

İntravenöz immünoglobulin pazarında önemli bir zorluk, öncelikle telafi edilmiş donörlerden toplanan insan plazmasına güvenmektir. Bu bağımlılık, tedarik zincirini donör mevcudiyeti, düzenleyici kısıtlamalar ve toplama darboğazlarının neden olduğu kesintilere karşı savunmasız hale getirir. Sınırlı plazma arzı, bağışıklık bozukluğu olan hastalar için tedavi mevcudiyetini etkileyen kıtlıklara yol açabilir.

Piyasa oyuncuları plazma toplama ağlarını genişletiyor, bağışçı işe alım programlarına yatırım yapıyor ve ileri teknolojiler aracılığıyla toplama verimliliğini artırıyor. Şirketler ayrıca tedarik istikrarını artırmak için kan merkezleri ve fraksiyonlama tesislerinde artan kapasite ile ortaklık kuruyor.

Pazar trend

Yeni nesil rekombinant ve gelişmiş IVIG ürünleri

İntravenöz immünoglobulin pazarında önemli bir eğilim, gelişmiş formülasyon teknolojileri kullanılarak yeni nesil IVIG ürünlerinin geliştirilmesidir. Üreticiler, tedarik sınırlamalarını ele almak ve terapötik performansı artırmak için rekombinant IVIG ve nanoparçacık bazlı varyantlar üzerinde çalışmaktadır. Bu yenilikler ürün güvenliğini artırmayı, olumsuz reaksiyon riskini azaltmayı ve tedavi tutarlılığını artırmayı amaçlamaktadır.

Çabalar, daha kolay uygulama ve daha iyi hasta toleransına izin veren düşük viskoziteli ve yüksek saflık formülasyonlarına yöneliktir. Araştırma ve geliştirme boru hatları, daha geniş klinik uygulamaları desteklemek ve üretim ölçeklenebilirliğini geliştirmek için genişlemektedir.

- Mayıs 2024'te Gliknik, kurşun rekombinant Ivig mimetik adayı GL olduğunu açıkladı.-2045, kronik inflamatuar demiyelinizan polinöropatinin (CIDP) tedavisi için FDA yetim ilaç ataması alındı. Gl-2045, IVIG'nin sadece aktif FC kısmını taklit etmek için tasarlanmıştır, bu da kan kaynaklı patojen riskinden kaçınarak daha düşük dozlama, iyileştirilmiş güvenliği ve üretim ölçeklenebilirliğini arttırır.

İntravenöz immünoglobulin pazar raporu anlık görüntü

|

Segment |

Detaylar |

|

Ürün türüne göre |

IgG, IgA, Igm |

|

Kaynak olarak |

Plazma türevi, rekombinant |

|

Dozaj formuna göre |

Sıvı, liyofilize edilmiş |

|

Son kullanıcı tarafından |

Big Pharma, Küçük ve Orta İlaç, Biyoteknoloji Şirketleri |

|

Uygulamaya göre |

Birincil immün yetmezlik, CIDP, Guillain -Barré sendromu, hipogamaglobulinemi, ITP (immün trombositopenik purpura), myastenia gravis, diğerleri |

|

Bölgeye göre |

Kuzey Amerika: ABD, Kanada, Meksika |

|

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı | |

|

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı | |

|

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı | |

|

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı |

Pazar segmentasyonu

- Ürün tipine göre (IgG, IgA ve IgM): IgG segmenti, çoklu bağışıklık eksiklikleri ve otoimmün bozukluklar üzerindeki geniş klinik uygulaması nedeniyle 2024'te 12.61 milyar ABD Doları kazandı, iyi kurulmuş ve etkili IgG bazlı terapiler için yüksek talep ile birleşti.

- Kaynak (plazma türevi ve rekombinant): Plazma türevi segment, kanıtlanmış klinik etkinliği, yerleşik üretim süreçleri ve geniş bir immünolojik ve nörolojik bozuklukların tedavisi için yaygın düzenleyici onay nedeniyle 2024'te piyasanın% 85.60'ını tuttu.

- Dozaj Formu (Sıvı ve Liyofilize): Sıvı segmentinin, kullanıma hazır formatı, azaltılmış hazırlık süresi ve daha düşük kontaminasyon riski nedeniyle 2032 yılına kadar 19.02 milyar ABD dolarına ulaşması öngörülmektedir.

- Son kullanıcı tarafından (Big Pharma, Küçük ve Orta İlaç ve Biyoteknoloji Şirketleri): Küçük ve orta ilaç segmenti, niş terapi gelişimindeki, daha hızlı düzenleyici onaylar ve öngörülen regülasyonlarda daha hızlı pazar erişiminde artan rolleri nedeniyle tahmin dönemi boyunca% 7,32'lik bir CAGR'de önemli bir büyüme için hazırlanmaktadır.

İntravenöz immünoglobulin pazarıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika intravenöz immünoglobulin pazar payı, 2024'te 6.54 milyar ABD Doları değerlemesi ile% 41.20 civarındaydı. Bu hakimiyet büyük ölçüde bölgenin iyi kurulmuş plazma toplama altyapısı, özellikle kamu ve özel kuruluşların yaygın bir bağış merkezi ağı işlediği ABD'de yönlendirilmektedir. Bu tesisler katı düzenleyici standartlara uymakta ve küresel plazma arzında önemli bir rol oynamaktadır.

Çiğ plazmanın tutarlı ve büyük ölçekli kullanılabilirliği, üreticilerin istikrarlı üretimi sürdürmelerini ve artan klinik talebi minimum tedarik zinciri kesintileri ile etkili bir şekilde karşılamasını sağlar.

- Ekim 2024'te CSL plazması, yedi Houston bölgesi merkezinde Rika plazma bağış sistemini tanıttı. Terumo Blood ve Hücre Teknolojileri tarafından geliştirilen Rika sistemi, plazma koleksiyonunu ortalama 35 dakikaya hızlandırır, bu da standart makinelerden yaklaşık 15 dakika daha hızlıdır, ekstrakorporeal kanı donör güvenliği için 200ml'den fazla sınırlandırır.

Asya Pasifik'teki intravenöz immünoglobulin endüstrisi, Miyastenia Gravis ve Guillain -Barré sendromu ve IVIG tedavisine iyi yanıt veren nörolojik bozukluklar gibi artan otoimmün hastalıklar nedeniyle tahmin dönemi boyunca% 7.70 önemli bir CAGR için ayarlanmıştır.

- Mart 2024'te Ulusal Tıp Kütüphanesi, Asya Pasifik'teki Guillain-Barré sendromunun yükseldiğini, Tayvan'ın 100.000 kişi yılı başına 1.71 vaka kaydettiğini ve Güney Kore'deki vakaların 1.28'den 1.82'ye yükseldiğini bildirdi. Doğu Asya'da oranlar 0.44 ila 0.67 arasında değişmektedir ve prevalans her on yılda% 20'ye yükselmektedir.

Yaşam tarzı değişiklikleri, yaşlanan popülasyonlar ve geliştirilmiş teşhisler gibi faktörler bu koşulların daha sık tanımlanmasına yol açar. Doktorlar arasında farkındalık büyüdükçe, IVIG daha yaygın olarak öngörülen bir tedavi haline geliyor ve pazar talebini artırıyor.

Düzenleyici çerçeveler

- ABD'deIVIG, Gıda ve İlaç İdaresi (FDA) Halk Sağlığı Hizmetleri Yasası ve Federal Düzenlemeler Kanunu'nun 21. Başlığı (Bölüm 600-680) tarafından düzenlenir. Üreticiler klinik, imalat ve güvenlik verileri ile bir Biyoloji Lisansı Başvurusu (BLA) sunmalıdır. Plazma toplama merkezleri ayrı olarak lisanslanmalıdır. Mevcut iyi üretim uygulamaları (CGMP), pazarlama sonrası gözetim ve zorunlu advers olay raporlaması, güvenlik ve ürün tutarlılığının sürekli olmasını sağlar.

- Avrupa Birliği'nde (AB), IVIG biyolojik bir tıbbi ürün olarak sınıflandırılır ve 2001/83/EC ve Düzenleme (EC) sayılı Direktifi 726/2004 uyarınca düzenlenir. Avrupa İlaçlar Ajansı merkezi pazarlama yetkilerini ele alırken, ulusal ajanslar toplu piyasaya sürülme ve farmakovijilansı yönetiyor. Üreticiler AB iyi üretim uygulamalarına uymalı, periyodik güvenlik güncelleme raporları göndermeli ve kapsamlı risk yönetimi planları uygulamalıdır. Eudravigilance, Üye Devletler genelinde olumsuz olay izlemesi için kullanılır.

- JaponyaIVIG'yi Farmasötik ve Tıbbi Cihazlar Yasası kapsamında düzenler. Farmasötikler ve Tıbbi Cihazlar Ajansı, Uluslararası Uyumlama Konseyi (ICH) kılavuzlarına uygun olarak klinik, klinik olmayan ve üretim verilerini gözden geçirmektedir. Plazma toplama ve fraksiyonlama tesisleri lisanslanmalıdır. Pazarlama sonrası yükümlülükler arasında olumsuz olay izleme, güvenlik yeniden değerlendirme ve kalite denetimleri bulunmaktadır. Sağlık, Çalışma ve Refah Bakanlığı, ürün onayını takiben geri ödeme ve politika düzeyinde gözetimi ele almaktadır.

- ÇinUlusal Tıbbi Ürünler İdaresi IVIG'yi biyolojik ürün düzenleyici çerçevesi aracılığıyla yönetir. Onay tam klinik, klinik olmayan ve CMC (kimya, üretim ve kontroller) veri gönderimi gerektirir. Üreticiler Çin GMP standartlarını karşılamalı ve pazar sonrası gözetimine katılmalıdır. Resmi değiştirilebilirlik yolu olmasa da, iç düzenlemeler, özellikle olumsuz olay izleme, virüs inaktivasyon süreçleri ve toplu tutarlılık incelemelerinde uluslararası normları giderek daha fazla yansıtmaktadır.

Rekabetçi manzara

İntravenöz immünoglobulin endüstrisindeki büyük oyuncular, üretim yeteneklerini genişletmek, ileri üretim teknolojilerine yatırım yapmak ve piyasanın büyümesine katkıda bulunan birden fazla bölgede düzenleyici onaylar almak gibi stratejileri benimsiyorlar.

Şirketler ayrıca, küresel ayak izlerini güçlendirmek için stratejik işbirliklerine katılırken, ürün saflığını ve etkinliğini artırmak için araştırma ve geliştirmeye odaklanmaktadır. Bu çabalar daha hızlı ürün lansmanlarını, daha geniş tedavi erişimini ve genel pazar genişlemesini desteklemektedir.

- Haziran 2024'te, Grifols'un bir yan kuruluşu olan Biotest, birincil immünodecilikleri (PID) tedavi etmek için tasarlanmış bir intravenöz immünoglobulin (IG) tedavisi olan Yimmugo için ABD FDA'dan onay aldı. Terapi, Biotest’in Avrupa'da üretim ve pazarlama için zaten yetkilendirilmiş olan Dreieich, Almanya'daki yeni FDA onaylı “Sonraki Seviye” üretim tesisinde ileri süreçler kullanılarak üretiliyor.

İntravenöz immünoglobulin pazarında kilit şirketlerin listesi:

- CSL Limited

- Grifols, S.A.

- Octapharma AG

- Takeda Pharmaceutical Company Limited

- Biotest AG

- Kedrion S.P.A

- Baxter International Inc.

- ADMA Biologics, Inc.

- LFB Grubu

- Çin Ulusal Biyoteknoloji Grubu

- Hualan Biological Vaccine Inc.

- Pfizer Inc.

- Kamada Pharmaceuticals

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Bharat Serums and Vaccines Limited

Son gelişmeler (onay/ürün lansmanı)

- Ocak 2024'te, Takeda Gammagardliquid için ABD FDA onayı aldı. Bu% 10 immün globulin infüzyonu, yetişkinlerde kronik inflamatuar demiyelinizan polinöropatinin (CIDP) indüksiyonu ve bakım tedavisi için bir IVIG tedavisi olarak onaylandı. Onay, nöromüsküler fonksiyonda iyileşmeler gösteren bir Faz 3 Advance-CIDP çalışmasını takip eder.

- Ocak 2024'te, Takeda ayrıca CIDP bakım tedavisi için Hyqvia için ABD FDA onayı aldı. Hyqvia, ayda bir kez kolaylaştırılmış subkutan uygulamayı sağlamak için% 10 bağışıklık globulini rekombinant insan hiyalüronidaz ile birleştirir. Etkinlik, Advance-CIDP 1 çalışmasında gösterildi ve plaseboya kıyasla nüks oranlarını önemli ölçüde azaltır.

- Aralık 2023'te, GC Pharma, ABD Gıda ve İlaç İdaresi (FDA) tarafından onaylanan steril,% 10 immünoglobulin G (IgG) sıvı formülasyonu olan Alyglo'yu tanıttı. Alyglo, özellikle 17 yaş ve üstü birincil humoral immün yetmezlikten muzdarip yetişkinler içindir. İlaç 100 mg/ml protein sunar, en az% 96'sı kolektif insan plazmasından türetilen insan IgG'den kaynaklanmaktadır.

Sıkça Sorulan Sorular