Otomotiv Plastik Pazar Büyüklüğü, Payı, Büyüme ve Sektör Analizi, Türe Göre (Polipropilen (PP), Poliüretan (PU), Polivinil Klorür (PVC), Akrilonitril Bütadien Stiren (ABS), Diğerleri), Araç Türüne Göre, Uygulamaya Göre ve Bölgesel Analiz, 2025-2032

Sayfalar: 170 | Temel Yıl: 2024 | Sürüm: August 2025 | Yazar: Versha V. | Son güncelleme: October 2025

Otomotiv plastikleri, araçlardaki çeşitli bileşenlerin üretiminde kullanılan hafif, dayanıklı polimer bazlı malzemelerdir. Bu malzemeler iç, dış ve kaput altı uygulamalarda çeşitli mekanik, termal ve kimyasal gereksinimleri karşılayacak şekilde tasarlanmıştır.

Piyasada polipropilen (PP), poliüretan (PU), polivinil klorür (PVC), akrilonitril bütadien stiren (ABS) ve diğerleri gibi plastikler bulunmaktadır. Bu malzemeler binek otomobiller, hafif ticari araçlar (LCV'ler) ve orta ve ağır ticari araçlar (M&HCV'ler) dahil olmak üzere farklı araç türlerinde kullanılmaktadır.

Düşük yoğunlukları genel araç ağırlığının azaltılmasına yardımcı olarak daha iyi yakıt ekonomisine ve daha düşük emisyonlara katkıda bulunur. Otomotiv plastikleri, karmaşık şekilleri ve montajı kolaylaştıran entegre parçaları mümkün kılarak tasarım esnekliği sağlar.

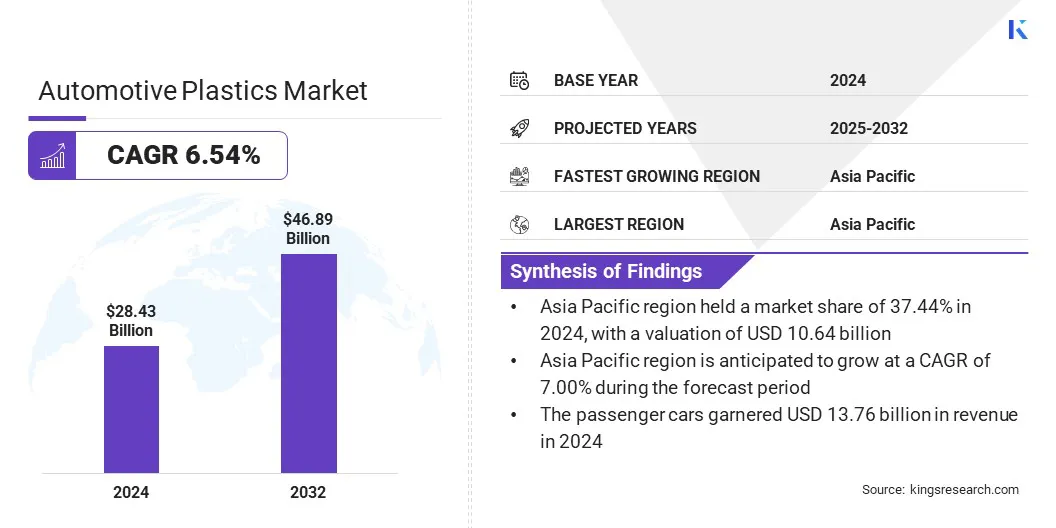

Küresel otomotiv plastikleri pazar büyüklüğünün 2024 yılında 28,43 milyar ABD doları değerinde olduğu ve 2025 yılında 30,09 milyar ABD dolarından 2032 yılına kadar 46,89 milyar ABD dolarına çıkacağı ve tahmin dönemi boyunca %6,54'lük bir Bileşik Büyüme Oranı sergileyeceği öngörülüyor.

Bu büyüme, enerji verimliliğini artırmak ve sürüş menzilini genişletmek için hafif malzemeler gerektiren elektrikli araçların giderek daha fazla benimsenmesine bağlanıyor. Üreticiler otomotiv üretiminde geri dönüştürülmüş ve sürdürülebilir polimerler kullanmaya odaklandıkça pazarda plastik döngüselliğine doğru bir değişim yaşanıyor.

Pazarın Önemli Noktaları:

Otomotiv plastik sektörünün büyüklüğü 2024 yılında 28,43 milyar ABD doları olarak gerçekleşti.

Pazarın 2025'ten 2032'ye kadar %6,54'lük bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Asya Pasifik, 2024 yılında 10,64 milyar ABD doları değerlemeyle %37,44 pazar payına sahipti.

Polipropilen (PP) segmenti 2024 yılında 10,52 milyar ABD doları gelir elde etti.

Binek otomobil segmentinin 2032 yılına kadar 24,38 milyar dolara ulaşması bekleniyor.

İç mekan mobilyası segmentinin 2032 yılına kadar 16,22 milyar ABD dolarına ulaşması bekleniyor.

Kuzey Amerika'daki pazarın tahmin dönemi boyunca %6,77'lik bir Bileşik Büyüme Oranında büyümesi bekleniyor.

Otomotiv plastikleri pazarında faaliyet gösteren başlıca şirketler şunlardır: Covestro AG, Krauss Plastics Inc., Sunshine Industries, ElringKlinger AG, Veejay Plastic Injection Moulding Company, Wabash Plastics, Incorporated, Knauf Industries, Advanced Plastiform, Inc., Celanese Corporation, VEM Tooling Co. Ltd., Plastics Plus Technology, Inc., TORAY INDUSTRIES, INC., Varroc Group, SABIC ve AKF Plastik.

Binek Araçlar, Hafif Ticari Araçlar (LCV'ler), Orta ve Ağır Ticari Araçlar (M&HCV'ler)

Uygulamaya Göre

İç Mekan Mobilyaları, Elektrik Bileşenleri, Şasi, Diğerleri

Bölgeye göre

Kuzey Amerika: ABD, Kanada, Meksika

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın Geri Kalanı

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, ASEAN, Güney Kore, Asya-Pasifik'in Geri Kalanı

Orta Doğu ve Afrika: Türkiye, B.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın Geri Kalanı

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı

Otomotiv Plastik PazarıBölgesel Analiz

Bölgeye bağlı olarak, küresel pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Asya Pasifik, 2024 yılında 10,64 milyar ABD doları değerlemeyle %37,44 pazar payına sahip oldu. Bu hakimiyet, hafif malzemelere yönelik büyük ölçekli talebi artıran Çin, Hindistan, Japonya ve Güney Kore gibi ülkelerdeki yüksek hacimli araç üretimine bağlanıyor.

Otomobil üreticileri ve malzeme tedarikçileri arasındaki güçlü ortaklıkların yanı sıra polimer mühendisliği ve geri dönüşümdeki sürekli teknolojik gelişmeler, otomotiv plastiklerinin bölge genelinde benimsenmesini destekliyor.

Ekim 2024'te Kia Corporation, dünyanın ilk araba aksesuarını piyasaya sürdü.geri dönüştürülmüş plastikBüyük Pasifik Çöp Alanından. The Ocean Cleanup ile ortaklaşa geliştirilen bu girişim, Kia EV3 için sınırlı sayıda üretilen bir bagaj kaplamasıyla sonuçlandı. Proje, Kia'nın sürdürülebilir mobiliteye odaklanmasını ve döngüsel kaynak sistemlerine bağlılığını yansıtıyor.

Kuzey Amerika'daki pazar, tahmin dönemi boyunca %6,77'lik önemli bir CAGR ile büyümeye hazırlanıyor. Bu, ağırlığı azaltmak ve enerji verimliliğini artırmak için yüksek performanslı plastikler gerektiren Elektrikli Araçların (EV'ler) artan üretimine ve benimsenmesine bağlanıyor.

Ayrıca, yeni nesil araç platformlarına yönelik gelişmiş plastik bileşenlere yönelik destekleyici düzenlemeler ve yatırımlar da bölgesel pazarın büyümesine katkıda bulunuyor. Elektrifikasyon ve malzeme yeniliğine olan bu güçlü odaklanma, Kuzey Amerika'yı pazarda en hızlı büyüyen bölge olarak konumlandırıyor.

Otomotiv Plastik PazarıGenel Bakış

Pazar, otomotiv plastiklerinin kaliteden ödün vermeden benzer uygulamalarda yeniden kullanılmasına olanak tanıyan yatay geri dönüşüm teknolojisinin benimsenmesiyle hareket ediyor.

Bu yöntem, ömrünü tamamlamış araç (ELV) plastiklerini aynı ürün kategorisindeki yeni bileşenlere dönüştürerek kapalı döngü üretime olanak sağlar. Üreticiler, işlenmemiş malzemelere olan bağımlılığı azaltmak ve kaynak verimliliğini artırmak için bu yaklaşımı uyguluyor.

Mayıs 2025'te Toyoda Gosei Co., Ltd. ELV'lerden yüksek kaliteli geri dönüştürülmüş plastik üretmek için yatay geri dönüşüm teknolojisini başlattı. Isono Co., Ltd. ile işbirliği içinde gerçekleştirilen geliştirme, yeni malzemelere eşdeğer performansı korurken torpido gözü gibi iç parçalarda %50 ELV polipropilenin kullanılmasına olanak tanıyor.

Pazar Yönlendiricisi

Elektrikli Araçların Artan Benimsenmesi

Pazar, elektrikli araçların giderek daha fazla benimsenmesiyle hareket ediyor; çünkü bu araçlar, sürüş menzilini genişletmek ve pil verimliliğini optimize etmek için hafif malzemelere ihtiyaç duyuyor. Otomobil üreticileri, araç ağırlığını azaltmak ve akü performansını artırmak için metal bileşenleri plastiklerle değiştiriyor.

Hafif plastikler sürüş menzilinin uzatılmasına, termal yönetimin desteklenmesine ve elektrikli modellerde esnek tasarım entegrasyonunun sağlanmasına yardımcı olur. Elektrikli araçların dünya çapında artan üretimi ve benimsenmesi, gelişmiş otomotiv plastik çözümlerine olan talebi artırmaya devam ediyor.

Mayıs 2025'te Uluslararası Enerji Ajansı (IEA), elektrikli otomobil satışlarının 2024 yılında dünya çapında 17 milyonu aştığını ve %20'nin üzerinde pazar payına ulaştığını bildirdi. 2024 yılında, bir önceki yıla kıyasla satılan ilave 3,5 milyon adet, 2020 yılında kaydedilen toplam küresel elektrikli otomobil satışını geride bıraktı. 2025 yılında, elektrikli otomobil satışlarının 20 milyonu aşması ve bu rakamın küresel olarak satılan tüm otomobillerin dörtte birinden fazlasını oluşturması bekleniyor.

Pazar Mücadelesi

Düşük Isı Direnci

Otomotiv plastikleri pazarındaki en büyük zorluk, araç bileşenlerinde kullanılan bazı polimerlerin sınırlı ısı direncidir. Motor bölmelerindeki ve güç aktarım sistemlerindeki yüksek sıcaklıklar, termal bozulmaya neden olarak performansın düşmesine ve güvenlik endişelerine neden olabilir.

Bu sınırlama, plastiğin kritik uygulamalarda daha geniş kullanımını engelleyerek daha ağır metal parçalara olan bağımlılığı artırıyor. Üreticiler, geliştirilmiş termal stabiliteye sahip, ısıya dayanıklı polimer formülasyonları geliştiriyorlar.Araştırma ve geliştirme çalışmaları, performanstan ödün vermeden hafif tasarımı desteklemek için malzeme özelliklerinin geliştirilmesine odaklanmaktadır.

2025'te Takip Edilecek Otomotiv Plastik Pazarı Trendleri

Plastik Daireselliğe Doğru Geçiş

Üreticiler sürdürülebilir üretim yöntemlerini benimsedikçe pazar, plastik döngüselliğine doğru bir değişim kaydediyor. Şirketler, çevresel etkiyi azaltmak için işlenmemiş malzemeleri geri dönüştürülmüş ve geri dönüştürülebilir plastiklerle değiştiriyor. ELV'lerdeki plastiklerin geri kazanılması ve yeniden kullanılması için kapalı döngü sistemleri uygulanıyor.

Kimyasal geri dönüşümteknolojiler, atılan plastikleri yeni bileşenler için yüksek kaliteli girdilere dönüştürüyor. Bu değişim, çevresel düzenlemelere uyumu destekliyor ve otomotiv sektörü genelinde sürdürülebilirlik hedeflerine katkıda bulunuyor.

Şubat 2025'te Küresel Etki Koalisyonu (GIC), BASF, LG Chem, LyondellBasell, Covestro, Mitsubishi Chemical Group, SUEZ, SABIC ve Syensqo ile işbirliği içinde dünyanın ilk Otomotiv Plastikleri Döngüselliği pilot programını başlattı. Girişim, ELV'lerdeki plastikleri geri dönüştürmeyi ve AB'de yıllık 800.000 metrik tondan fazla ELV plastik atığını kapalı döngü geri dönüştürülmüş malzemelere dönüştürmeyi amaçlıyor.

Pazar Segmentasyonu:

Türe Göre (Polipropilen (PP), Poliüretan (PU), Polivinil Klorür (PVC), Akrilonitril Bütadien Stiren (ABS) ve Diğerleri): Polipropilen (PP) segmenti, yüksek darbe dayanımı, düşük maliyeti ve otomotiv iç ve dış mekanlarındaki yaygın kullanımı nedeniyle 2024 yılında 10,52 milyar ABD doları gelir elde etmiştir.

Araç Türüne Göre (Binek Araçlar, Hafif Ticari Araçlar (LCV'ler) ve Orta ve Ağır Ticari Araçlar (M&HCV'ler)) Binek otomobil segmenti, artan araç üretimi ve yakıt verimliliği için hafif plastik kullanımının artması nedeniyle 2024 yılında pazarın %48,41'ini elinde tuttu.

Uygulamaya Göre (İç Mekan Mobilyaları, Elektrikli Bileşenler, Şasi ve Diğerleri): Gelişmiş kabin estetiği ve konfor özelliklerine yönelik artan talep nedeniyle, iç mekan mobilyası segmentinin 2032 yılına kadar 16,22 milyar ABD dolarına ulaşması öngörülüyor.

Düzenleyici Çerçeveler

ABD'deÇevre Koruma Ajansı (EPA), emisyonlara, kimyasal güvenliğe ve geri dönüştürülebilirliğe odaklanarak, Temiz Hava Yasası ve Zehirli Maddeler Kontrol Yasası (TSCA) aracılığıyla otomotiv plastiklerini düzenlemektedir.

Avrupa'daKimyasalların Kaydı, Değerlendirilmesi, İzni ve Kısıtlanması (REACH) yönetmeliği ve Ömrünü Tamamlamış Araçlar (ELV) Direktifi, araçlarda plastiklerin kullanımına, etiketlenmesine ve geri dönüştürülebilirliğine rehberlik eder.

Hindistan'daMerkezi Kirlilik Kontrol Kurulu (CPCB), Plastik Atık Yönetimi Kuralları kapsamında araçlarda plastik kullanımını düzenliyor ve Otomotiv Endüstrisi Standartları (AIS-129) aracılığıyla geri dönüştürülebilirliği teşvik ediyor.

Rekabetçi Ortam

Küresel otomotiv plastikleri pazarındaki kilit oyuncular, varlıklarını genişletmek ve sürdürülebilir üretimi desteklemek için stratejik girişimlere odaklanıyor. Önde gelen üreticiler, otomotiv uygulamaları için gelişmiş hafif malzemeler üretmeyi amaçlayan ortak geliştirme anlaşmaları ve teknoloji ortaklıkları yoluyla yeni girişimlere giriyor.

Bu çabalar, ürün portföylerini geliştiriyor ve gelişen güvenlik ve verimlilik standartlarına uyumu destekliyor. Birçok şirket, biyo bazlı hammaddeleri ve yenilenebilir enerjiyi faaliyetlerine entegre ederek fosilsiz plastik üretimine yatırım yapıyor.

Kullanılmış plastikleri yüksek kaliteli hammaddelere dönüştürmek için kimyasal geri dönüşüm teknolojilerine büyük yatırımlar yönlendiriliyor. Ek olarak, kapalı döngü üretimi mümkün kılmak ve çöp sahasına bağımlılığı azaltmak için özel geri dönüşüm sistemleri kurulmaktadır. Bu stratejiler, araç sistemlerinde malzeme güvenilirliğini korurken çevresel performansın iyileştirilmesine yardımcı oluyor.

Eylül 2024'te A.P. Moller Holding, yeşil metanol kullanarak fosilsiz polipropilen ve polietilen üretimine odaklanan yeni bir girişim olan Vioneo'yu kurdu. Girişim, yenilenebilir elektrikle desteklenen, tamamen izlenebilir, ISCC Plus sertifikalı bir tedarik zinciri yoluyla plastik üretiminin karbon ayak izini azaltmayı amaçlıyor.

Otomotiv Plastik Pazarındaki Önemli Firmalar:

Covestro AG

Krauss Plastik A.Ş.

Sunshine Endüstrileri

ElringKlinger AG

Veejay Plastik Enjeksiyon Şirketi

Wabash Plastik Anonim Şirketi

Knauf Endüstrileri

Gelişmiş Plastiform, Inc.

Celanese Şirketi

VEM Takım Ltd. Şti.

Plastik Plus Teknolojisi A.Ş.

TORAY INDUSTRIES, INC.

Varroc Grubu

SABİK

AKF Plastik

Son Gelişmeler (Ürün Lansmanı)

Haziran 2024'teBorealis, %65 oranında tüketici sonrası geri dönüştürülmüş içeriğe sahip, cam elyaf takviyeli polipropilen bileşiği olan Borcycle GD3600SY'yi piyasaya sürdü. Malzeme, Plastivaloire ve Stellantis ortaklığıyla geliştirilen yeni Peugeot 3008'in orta konsol taşıyıcılarında kullanılacak. Lansman, yaklaşan AB ELV düzenlemelerini destekliyor ve otomotiv plastiklerinde döngüselliği geliştiriyor.

Sıkça Sorulan Sorular

Tahmin dönemi boyunca otomotiv plastik pazarı için beklenen CAGR nedir?

2024 yılında pazar ne kadar büyüktü?

Piyasayı yönlendiren en önemli faktörler nelerdir?

Piyasanın kilit oyuncuları kimler?

Tahmin dönemi boyunca pazarda en hızlı büyüyen bölgenin hangisi olması bekleniyor?

2032 yılında hangi segmentin pazardan en büyük paya sahip olması bekleniyor?

Yazar

Versha, Yiyecek ve İçecek, Tüketici Ürünleri, BİT, Havacılık ve Uzay gibi sektörlerdeki danışmanlık görevlerini yönetmede 15 yıldan fazla deneyime sahiptir. Alanlar arası uzmanlığı ve uyarlanabilirliği onu çok yönlü ve güvenilir bir profesyonel haline getiriyor. Keskin analitik becerilere ve meraklı bir zihniyete sahip olan Versha, karmaşık verileri eyleme dönüştürülebilir içgörülere dönüştürme konusunda uzmandır. Pazar dinamiklerini çözme, trendleri belirleme ve müşteri ihtiyaçlarını karşılamak için özel çözümler sunma konusunda kanıtlanmış bir geçmişe sahiptir. Yetenekli bir lider olarak Versha, araştırma ekiplerine başarılı bir şekilde mentorluk yapmış ve projeleri hassasiyetle yöneterek yüksek kaliteli sonuçlar sağlamıştır. İşbirlikçi yaklaşımı ve stratejik vizyonu, zorlukları fırsatlara dönüştürmesine ve sürekli olarak etkili sonuçlar sunmasına olanak tanıyor. Versha, pazarları analiz etmek, paydaşlarla etkileşime geçmek veya stratejiler oluşturmak için yenilikçiliği teşvik etmek ve ölçülebilir değer sunmak için derin uzmanlığından ve sektör bilgisinden yararlanıyor.

Ganapathy, küresel pazarlarda on yılı aşkın araştırma liderliği deneyimi ile keskin bir yargı, stratejik netlik ve derin sektör uzmanlığı sunar. Hassasiyeti ve kaliteye sarsılmaz bağlılığı ile tanınan Ganapathy, ekipleri ve müşterileri sürekli olarak etkili iş sonuçları sağlayan içgörülerle yönlendirir.

Otomotiv Plastik Pazarı

Otomotiv Plastik Pazarı