Şimdi Sorun

Yapışma bariyer pazarı

Yapışma bariyeri pazar büyüklüğü, paylaşım, büyüme ve endüstri analizi, ürün (sentetik yapışma bariyerleri, doğal yapışma bariyerleri), formülasyon (film/ örgü, jel, sıvı), uygulama (karın/ genel ameliyatlar, jinekolojik ameliyatlar), son kullanıcı ve bölgesel analize göre, 2025-2032

Sayfalar: 200 | Temel Yıl: 2024 | Sürüm: August 2025 | Yazar: Versha V.

Pazar tanımı

Yapışma bariyerleri, cerrahi prosedürlerden sonra iç skar doku oluşumunu önleyen veya azaltan özel tıbbi cihazlardır. Operatif sonrası adezyon riskini en aza indirmek için iyileşme sırasında dokular veya organlar arasında geçici bir fiziksel ayrım yaratırlar.

Bunlar çok çeşitli abdominal, jinekolojik, ortopedik, kardiyovasküler, nörolojik ve ürolojik prosedürlerde kullanılırlar. Hastaneler, ayaktan cerrahi merkezler ve özel klinikler bunları iyileşme sonuçlarını artırmak ve yapışma ile ilişkili komplikasyonları azaltmak için kullanır.

Yapışma bariyer pazarıGenel bakış

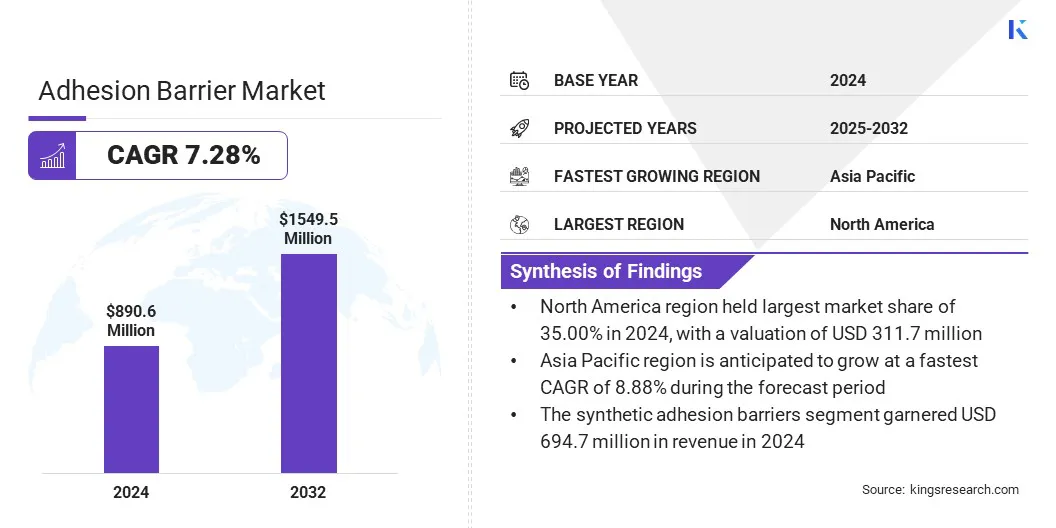

Küresel yapışma bariyeri pazarı 2024'te 890,6 milyon ABD Doları olarak değerlendi ve 2025'te 947,7 milyon ABD Doları'ndan 2032 yılına kadar 1.549,5 milyon ABD Doları'na yükselmesi öngörülüyor ve tahmin dönemi boyunca% 7,28'lik bir CAGR sergiliyor.

Bu büyüme, etkili post-operatif sonrası yapışma önleme gerektiren abdominal, jinekolojik, ortopedik ve kardiyovasküler müdahalelerin artan hacmine atfedilir. Ayrıca, karmaşık anatomik yapılara uyma, tek tip kapsama alanı sağlama ve hassas cerrahi alanlarda hassas uygulamayı sağlama yetenekleri nedeniyle omurga cerrahisinde giderek daha fazla benimsenir.

Anahtar önemli noktalar

- Yapışma bariyeri endüstrisi büyüklüğü 2024'te 890.6 milyon ABD Doları olarak kaydedildi.

- Piyasanın 2025'ten 2032'ye kadar% 7,28'lik bir CAGR'de büyümesi bekleniyor.

- Kuzey Amerika, 2024'te% 35.00 pazar payı aldı ve 311,7 milyon ABD Doları değerlemesi ile.

- Sentetik yapışma bariyerleri segmenti 2024 yılında 694.7 milyon ABD Doları gelir elde etti.

- Film/ örgü segmentinin 2032 yılına kadar 723,2 milyon ABD Doları değerleme üreteceği öngörülmektedir.

- Karın/ genel ameliyat segmentinin 2032 yılına kadar 516.2 milyon ABD dolarına ulaşması bekleniyor.

- Hastaneler ve Klinikler segmentinin 2032 yılına kadar 1.116,9 milyon ABD dolarına ulaşacağı tahmin ediliyor.

- Asya Pasifik'in tahmin döneminde% 8,88'lik bir CAGR'de büyümesi bekleniyor.

Yapışma Barrier pazarında faaliyet gösteren büyük şirketler Baxter, Anika Therapeutics, Inc., Medical Cihaz Business Services, Inc., Fziomed, Inc., Medtronic, Mast Bioserrgery, PlantTec Medical GmbH, Dongsung, CGBIO, Shinpoong'dur. CO. Ltd, LG Chem, Bioregen Biomedikal (Changzhou) Co., Ltd., Shanghai Haohai Biologich Technology Co., Integra Lifesciences Holdings Corporation ve Becton, Dickinson ve Company.

Pazar büyümesi, özellikle doğurganlığı ve üreme sağlığını etkileyebilecek cerrahi sonrası adezyonları önlemek için jinekolojik prosedürlerde, intrauterin yapışma bariyer filmlerinin artan kullanımı ile ilerlemektedir. Bu filmler iyileşme sırasında uterus duvarları arasında fiziksel ayrım sağlar, histeroskopik cerrahi veya dilatasyon ve küretaj sonrası intrauterin sinekia oluşumu riskini azaltır.

Biyouyumlu materyallerdeki gelişmeler, film esnekliğini, emilim oranlarını ve yerleştirme kolaylığını artırarak klinik sonuçları geliştirmiştir. Sağlık hizmeti sağlayıcıları arasında artan farkındalık ve minimal invaziv jinekolojik ameliyatların genişletilmesi bu ürünlerin benimsenmesini daha da desteklemektedir.

- Nisan 2025'te Womed, 14 Avrupa ülkesinde Kebomed Europe ve Saesco Medical ile lisans anlaşmaları imzaladı. Ortaklıklar, uterus prosedürlerinden sonra intrauterin adezyonları önlemek için tasarlanmış cihaza erişimi genişletmeyi amaçlamaktadır.

Pazar şoförü

Karmaşık cerrahi prosedürlerin artan hacmi

Yapışma bariyer pazarındaki büyüme, çoklu tıbbi uzmanlık alanlarında karmaşık cerrahi prosedürlerin artan hacmi tarafından yönlendirilmektedir. Artan sayıda abdominal, jinekolojik ve kardiyovasküler ameliyatlar, ameliyat sonrası komplikasyonları azaltmak için etkili yapışma önleme çözümleri için daha yüksek talep yaratmıştır.

Cerrahi müdahalelerdeki artış, genişleyen bir hasta tabanı, tıbbi teşhislerdeki ilerlemeler ve özel bakıma daha iyi erişim ile bağlantılıdır. Bu faktörler, iyileşme sonuçlarını artırmak ve yapışma ile ilgili tedavilerle ilişkili sağlık hizmetlerini en aza indirmek için yapışma engellerinin tutarlı olarak benimsenmesine katkıda bulunmaktadır.

Piyasa Mücadelesi

Yüksek maliyet gelişmiş yapışma bariyeri ürünleri

Yapışma bariyeri piyasası için büyük bir zorluk, özellikle gelişmekte olan ekonomilerde maliyete duyarlı sağlık ortamlarında benimsenmeyi sınırlayabilen yüksek gelişmiş ürünlerin maliyetidir. Biyo -emilebilir ve uzmanlaşmış formülasyonlar için premium fiyatlandırma, hastane bütçelerini zorlayabilir ve hastalar için erişilebilirliği azaltabilir. Bu maliyet bariyeri, kanıtlanmış klinik faydalara rağmen pazar penetrasyonunu yavaşlatabilir.

Bu zorluğun üstesinden gelmek için üreticiler üretim süreçlerini optimize etmeye, yerel üretim yeteneklerini genişletmeye ve uygun maliyetli formülasyonlar geliştirmeye odaklanıyor. Bu stratejiler, üretim giderlerini düşürmeyi, satın alınabilirliği iyileştirmeyi ve çeşitli sağlık pazarlarında ürün bulunabilirliğini genişletmeyi amaçlamaktadır.

Pazar trend

Omurga cerrahisi için jellerin artan benimsenmesi

Yapışma bariyer pazarı, omurga cerrahisi için jellerin artan benimsenmesi ile kayda değer bir değişim geçiriyor. Cerrahlar, karmaşık anatomik yapılara uyma ve hassas cerrahi alanlarda eşit kapsam sağlama yetenekleri nedeniyle giderek daha fazla jel formülasyonlarını seçmektedir.

Bu ürünler, uygulama kolaylığı, prosedür süresi azaltılmış prosedürler ve omurga prosedürlerinde ameliyat sonrası adezyonların önlenmesinde etkili performansları için tercih edilir. Minimal invaziv omurga ameliyatlarına olan artan talep, jel bazlı yapışma bariyerlerinin kullanımını daha da hızlandırıyor.

- Temmuz 2025'te Fziomed, Inc., ABD Gıda ve İlaç İdaresi'nin lomber omurga prosedürlerine tabi tutulan yetişkin hastalarda postoperatif bacak ağrısı ve nörolojik semptomları azalttığını gösteren oksipleks jeli için de novo sınıflandırması ve pazarlama yetkisi verdiğini duyurdu.

Yapışma bariyer pazar raporu anlık görüntü

|

Segment |

Detaylar |

|

Ürünle |

Sentetik yapışma bariyerleri (hyaluronik asit, rejenere selüloz, polietilen glikol, diğerleri), doğal yapışma bariyerleri (kollajen ve protein, fibrin) |

|

Formülasyon yoluyla |

Film/ örgü, jel, sıvı |

|

Uygulamaya göre |

Karın/ genel ameliyatlar, jinekolojik ameliyatlar, ortopedik ameliyatlar, kardiyovasküler ameliyatlar, nörolojik ameliyatlar, ürolojik ameliyatlar, diğerleri |

|

Son kullanıcı tarafından |

Hastaneler ve klinikler, ayaktan cerrahi merkezler, özel klinikler |

|

Bölgeye göre |

Kuzey Amerika: ABD, Kanada, Meksika |

|

Avrupa: Fransa, İngiltere, İspanya, Almanya, İtalya, Rusya, Avrupa'nın geri kalanı | |

|

Asya-Pasifik: Çin, Japonya, Hindistan, Avustralya, Asean, Güney Kore, Asya-Pasifik'in Geri Kalanı | |

|

Orta Doğu ve Afrika: Türkiye, U.A.E., Suudi Arabistan, Güney Afrika, Orta Doğu ve Afrika'nın geri kalanı | |

|

Güney Amerika: Brezilya, Arjantin, Güney Amerika'nın geri kalanı |

Pazar segmentasyonu

- Ürüne göre (sentetik yapışma bariyerleri ve doğal yapışma bariyerleri): Sentetik yapışma bariyerleri segmenti, yüksek etkinlikleri, çoklu malzeme seçeneklerinde bulunabilirlik ve karmaşık cerrahi prosedürlere uygunluk nedeniyle 2024'te 694,7 milyon ABD Doları kazandı.

- Formülasyon (film/ örgü, jel ve sıvı): Film/ örgü segmenti, istikrarlı bir fiziksel bariyer yaratma ve ameliyatlar sırasında kullanım kolaylığı nedeniyle 2024'te pazarın% 48,00'ünü düzenledi.

- Uygulama (abdominal/ genel ameliyatlar, jinekolojik ameliyatlar, ortopedik ameliyatlar, kardiyovasküler ameliyatlar, nörolojik ameliyatlar, ürolojik ameliyatlar ve diğerleri): Abdominal/ genel ameliyat segmentinin, 2032'ye kadar 516.2 milyon USD'ye ulaşması ve bu abdomsal prosedürlerin yüksek hacminin ve arttırılmasının önlenmesi nedeniyle, bu yüksek hacim, daha fazla benimsenmesi nedeniyle öngörülmektedir.

- Son kullanıcıya göre (Hastaneler ve Klinikler,Ayaktan cerrahi merkezlerve uzmanlık klinikleri): Hastaneler ve klinik segmentinin, büyük hasta girişi, ileri cerrahi altyapısı ve bu tesislerde uzmanlaşmış yapışma bariyer ürünlerinin daha geniş mevcudiyeti nedeniyle 2032 yılına kadar 1.116,9 milyon ABD dolarına ulaşması öngörülmektedir.

Yapışma bariyer pazarıBölgesel analiz

Bölgeye dayanarak, pazar Kuzey Amerika, Avrupa, Asya Pasifik, Orta Doğu ve Afrika ve Güney Amerika olarak sınıflandırılmıştır.

Kuzey Amerika yapışma bariyeri pazar payı 2024'te% 35,00 olarak gerçekleşti ve 311,7 milyon ABD Doları değerlemesi oldu. Bu hakimiyet, ileri cerrahi altyapıya ve yapışma önleme ürünlerinin benimsenmesini kolaylaştıran olgun bir sağlık sistemine bağlanır.

Yetenekli cerrahi profesyoneller ve geri ödeme politikaları, çok çeşitli prosedürlerde tutarlı kullanımı desteklemiştir. Bu güçlü sağlık çerçevesinin, tahmin dönemi boyunca Kuzey Amerika'nın önde gelen konumunu koruması bekleniyor.

Asya Pasifikyapışma bariyeri endüstrisitahmin dönemi boyunca% 8.88'lik bir CAGR'de büyümeye hazırdır. Bu büyüme, sağlık hizmeti sağlayıcıları ve üreticiler arasındaki artan işbirlikleri tarafından yönlendirilir ve daha hızlı ürün yeniliği ve ticarileştirme sağlar.

Yurtiçinde üretilen yapışma bariyerlerinin mevcudiyeti, erişilebilirliği geliştirdi, tedarik maliyetlerini düşürdü ve gelişmekte olan sağlık pazarlarında daha geniş bir şekilde benimsenmeyi teşvik etti. Bu gelişmelerin, Asya Pasifik’in tahmin dönemi boyunca en hızlı büyüyen bölgesel pazar olarak konumunu güçlendirmesi bekleniyor.

Düzenleyici çerçeveler

- ABD'de, yapışma bariyerleri Gıda ve İlaç İdaresi (FDA) tarafından Sınıf III tıbbi cihazlar olarak düzenlenir ve güvenlik ve etkinlik verileri ile desteklenen Önceden Onay (PMA) gerektirir.

- Avrupa'da, bunlar Avrupa Birliği Tıbbi Cihaz Yönetmeliği (AB MDR) 2017/745 kapsamında Sınıf III cihazlar olarak sınıflandırılır ve bildirilen bir organ (NB) tarafından uygunluk değerlendirmesi yoluyla konformitéenne (CE) işaretlemesi almalıdır.

- Japonya'da, Kalite, Güvenlik ve Performansı doğrulamak için İlaç ve Tıbbi Cihazlar Ajansı (PMDA) tarafından yapılan bir incelemenin ardından Farmasötikler ve Tıbbi Cihazlar Yasası (PMD ACT) uyarınca Shonin onayına ihtiyaç duyarlar.

Rekabetçi manzara

Küresel yapışma bariyeri endüstrisindeki kilit oyuncular, cerrahi yapışma önleme için ileri çözümlerin geliştirilmesine büyük yatırım yapıyorlar. Yatırımlar, biyo -emilebilir malzeme performansını iyileştirmeyi, biyouyumluluğu artırmayı ve çeşitli cerrahi uygulamalar için teslimat formatlarını optimize etmeyi amaçlayan araştırma ve geliştirme girişimlerine yönlendirilmektedir.

Araştırma organizasyonları ve imalat ortakları ile stratejik ittifaklar, ürün portföylerinin genişletilmesini ve yenilikçi polimer teknolojilerinin entegrasyonunu sağlar. Yatırımlar ayrıca pazar girişini hızlandırmak ve rekabetçi konumlandırmayı güçlendirmek için kilit bölgelerdeki çok merkezli klinik çalışmalara ve düzenleyici temizleme süreçlerine tahsis edilmektedir.

Yapışma bariyer pazarındaki kilit şirketler:

- Baxter

- Anika Therapeutics, Inc.

- Medical Cihaz Business Services, Inc.

- Fziomed, Inc.

- Medtronik

- Direk Biyoserrahi

- PlantTec Medical GmbH

- Dongsung

- Cgbio

- Shinpoong. CO. Ltd

- LG Chem

- Bioregen Biomedikal (Changzhou) Co., Ltd.

- Shanghai Haohai Biyolojik Teknoloji A.Ş.

- Integra Lifesciences Holding Corporation

- Becton, Dickinson ve Şirket

Son gelişmeler (finansman)

- Kasım 2024'te, Arc Medical Inc., cerrahi yapışma önleme programlarını ilerletmek için 3 milyon ABD Doları finansmanını tamamladı. Finansman, jocoat, ortopedik ameliyatları hedefleme ve jinekolojik prosedürlere yönelik IPCOAT için klinik çalışmalara destek verecektir.