Запросить сейчас

Рынок упаковки с нулевыми отходами

Размер рынка безотходной упаковки, доля, рост и анализ отрасли, по типу (многоразовая/перерабатываемая упаковка, компостируемая упаковка, съедобная упаковка), по материалу (биополимер, бумага и картон, стекло, металл, другие), по применению (продукты питания и напитки, здравоохранение, косметика и средства личной гигиены, другие) и региональный анализ, 2025-2032

Страницы: 190 | Базовый год: 2025 | Релиз: October 2025 | Автор: Antriksh P.

Определение рынка

Упаковка без отходов в первую очередь предназначена для минимизации воздействия на окружающую среду за счет устранения отходов, образующихся в течение жизненного цикла продукта. Он подчеркивает использование перерабатываемых, компостируемых или повторно используемых материалов, которые соответствуют принципам экономики замкнутого цикла. Такой подход снижает зависимость от одноразовых пластиков, поощряет инновации в области устойчивых материалов и поддерживает нормативные и корпоративные цели устойчивого развития, одновременно удовлетворяя растущий потребительский спрос на экологически чистые альтернативы.

Рынок упаковки с нулевыми отходамиОбзор

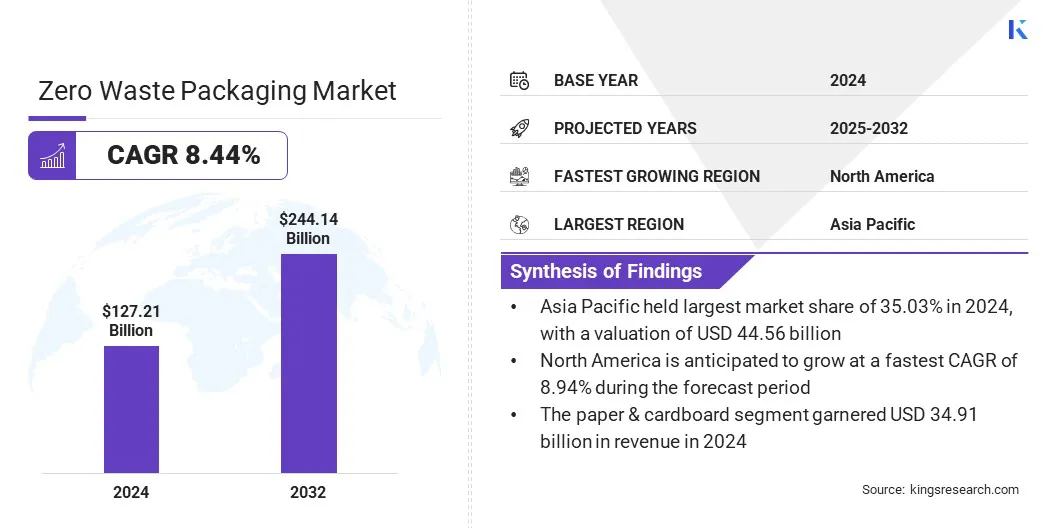

Объем мирового рынка безотходной упаковки оценивался в 127,21 млрд долларов США в 2024 году и, согласно прогнозам, вырастет с 137,65 млрд долларов США в 2025 году до 244,14 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,44% за прогнозируемый период. Этот рост обусловлен растущим предпочтением экологически безопасного дизайна и сокращением отходов упаковки. Росту рынка также способствует то, что ритейлеры используют минималистскую упаковку для снижения затрат и повышения экологичности бренда.

Ключевые моменты:

- В 2024 году оборот индустрии упаковки с нулевыми отходами составил 127,21 миллиарда долларов США.

- Прогнозируется, что рынок будет расти в среднем на 8,44% в период с 2025 по 2032 год.

- В 2024 году доля Азиатско-Тихоокеанского региона составила 35,03% на сумму 44,56 млрд долларов США.

- Сегмент биоразлагаемой упаковки в 2024 году принес выручку в размере 49,12 млрд долларов США.

- Ожидается, что к 2032 году сегмент бумаги и картона достигнет 67,07 млрд долларов США.

- Ожидается, что в сегменте косметики и средств личной гигиены будет наблюдаться самый быстрый среднегодовой темп роста (8,59 %) за прогнозируемый период.

- Ожидается, что в течение прогнозируемого периода среднегодовой темп роста Северной Америки составит 8,94%.

Основными компаниями, работающими на рынке безотходной упаковки, являются TIPA LTD, Hero Packaging, EcoEnclose, Sealed Air, UPM, Better Packaging Co., Tetra Pak International S.A., Avani, Amcor plc, DS Smith, Notpla Limited, LOLIWARE INC., Regeno, Loop Industries и Unilever.

Рынок переживает рост, обусловленный брендами потребительских товаров (CPG), использующими материалы на биологической основе. Компании CPG внедряют решения на основе биологического сырья для усиления экологических обязательств, соблюдения нормативных требований и удовлетворения растущего предпочтения потребителей в отношении экологически чистых продуктов.

Такие инновации, как полимеры растительного происхождения и биопластики, поддерживают масштабируемость, позволяя более широко внедрять стратегии нулевых отходов в различных упаковочных приложениях в секторе потребительских товаров.

- В январе 2024 года EcoEnclose в партнерстве с Sway запустила розничную коробку с окнами из морских водорослей.Он предназначен для вторичной переработки, не содержит ископаемого топлива и может быть адаптирован под требования заказчика. Инновация демонстрирует, как бренды могут снизить воздействие на окружающую среду с помощью экологически чистых упаковочных решений нового поколения.

Драйвер рынка

Увеличение использования компостируемых упаковочных материалов

Ключевым фактором, способствующим развитию рынка безотходной упаковки, является растущее использование компостируемых материалов. Эти упаковочные решения разлагаются естественным путем, не оставляя вредных остатков, решая экологические проблемы, связанные с одноразовым пластиком. Поэтому производители интегрируют решения, пригодные для компостирования, в свою продукцию.общественное питание, электронная коммерция и розничная торговля.

Регуляторная политика, ограничивающая использование одноразовых пластиков, еще больше ускоряет внедрение, а достижения в области материаловедения повышают производительность и долговечность. Это поддерживает инициативы по сокращению отходов, содействию циркулярному производству и укреплению рынка компостируемой упаковки.

- В январе 2024 года компания Sealed Air представила свой первый промышленный биоразлагаемый лоток CRYOVAC для упаковки белков. Он изготовлен из сертифицированной Министерством сельского хозяйства США смолы с содержанием возобновляемой древесной целлюлозы на 54% и соответствует требованиям технологического оборудования.

Рыночный вызов

Функциональные ограничения сдерживают рост биоразлагаемой упаковки

Основной проблемой, препятствующей расширению рынка безотходной упаковки, являются функциональные ограничения биоразлагаемых продуктов. Эти материалы сталкиваются с проблемами, связанными с долговечностью, барьерными свойствами и пригодностью для длительного хранения по сравнению с обычными пластиками.

Чтобы решить эту проблему, производители инвестируют в передовые рецептуры материалов, технологии нанесения покрытий и гибридные упаковочные системы, чтобы повысить стабильность при хранении и повысить производительность. Эти инновации делают биоразлагаемую упаковку коммерчески жизнеспособной.

Рыночный тренд

Расширение бизнес-моделей экономики замкнутого цикла

Заметной тенденцией, влияющей на рынок безотходной упаковки, является более широкое внедрение бизнес-моделей экономики замкнутого цикла. Компании переходят на системы замкнутого цикла, в которых приоритет отдается повторному использованию, пополнению и переработке, чтобы минимизировать отходы. Розничные торговцы и потребительские бренды также обновляют форматы упаковки, чтобы облегчить ее жизненный цикл и сократить отходы материалов.

Кроме того, производители упаковки и компании по переработке отходов сотрудничают для поддержки эффективного восстановления ресурсов, а цифровые платформы упрощают отслеживание и взаимодействие с потребителями. Этот переход повышает экономическую эффективность и снижает воздействие на окружающую среду, позиционируя цикличность как стратегическую основу для достижения долгосрочной устойчивости в упаковочной промышленности.

- В апреле 2025 года TIPA присоединилось к Пакту США о пластмассах — консорциуму, объединяющему участников цепочки создания стоимости пластмасс с целью продвиженияциркулярная экономика. Инициатива направлена на продвижение экологически чистых методов упаковки путем устранения ненужного пластика и обеспечения возможности повторного использования, переработки и компостирования для сокращения отходов.

Снимок отчета о рынке упаковки с нулевыми отходами

|

Сегментация |

Подробности |

|

По типу |

Многоразовая/перерабатываемая упаковка, Компостируемая упаковка, Съедобная упаковка |

|

По материалу |

Биополимер, бумага и картон, стекло, металл, другое |

|

По применению |

Продукты питания и напитки, здравоохранение, косметика и средства личной гигиены, электронная коммерция, промышленность, электротехника и электроника, другое |

|

По регионам |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа. | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона. | |

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка. | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки. |

Сегментация рынка:

- По типу (многоразовая/перерабатываемая упаковка, компостируемая упаковка и съедобная упаковка). Сегмент биоразлагаемой упаковки принес в 2024 году выручку в размере 49,12 млрд долларов США, в основном из-за растущего предпочтения потребителей к экологически чистым решениям и нормативных ограничений на одноразовую пластиковую упаковку.

- По материалам (биополимеры, бумага и картон, стекло, металл и другие): Сегмент биополимеров готов зафиксировать среднегодовой темп роста в 8,97% в течение прогнозируемого периода, что обусловлено расширением их применения и растущим внедрением компаний CPG, ищущих устойчивые альтернативы.

- По применению (продукты питания и напитки, здравоохранение, косметика и средства личной гигиены, электронная коммерция, промышленность, электротехника и электроника и другие): по оценкам, к 2032 году сегмент продуктов питания и напитков будет занимать 24,29% рынка, чему способствует растущий спрос на упаковочные решения, которые обеспечивают безопасность продукции, продлевают срок годности продукции и соответствуют требованиям.

Рынок упаковки с нулевыми отходамиРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка безотходной упаковки в Азиатско-Тихоокеанском регионе составила 35,03% и оценивалась в 44,56 млрд долларов США. Это доминирование можно объяснить растущей осведомленностью потребителей, быстрой урбанизацией и ростом инвестиций в устойчивую упаковочную инфраструктуру.

- В марте 2025 года HindustanUnilever Limited (HUL) приобрела 14,3% акций компании Lucro Plastecycle Pvt Ltd, занимающейся переработкой гибких пластмасс. Эти инвестиции способствуют достижению целей HUL в области устойчивого развития, повышают доступность переработанного контента и поддерживают цикличность производства.гибкая упаковка, решая проблемы, связанные с трудно поддающимися вторичной переработке пластиком.

Компании в сфере розничной торговли, электронной коммерции и общественного питания переходят на компостируемую, перерабатываемую и многоразовую упаковку, чтобы соответствовать более строгим требованиям по сокращению отходов. Технологические достижения в области биоразлагаемых полимеров и более широкое распространение моделей пополнения запасов еще больше усилили рост региона. Участники рынка также налаживают партнерские отношения с местными поставщиками, чтобы повысить доступность материалов на биологической основе для упаковочных применений.

- В апреле 2025 года Фонд пермакультуры TIEEDI заключил партнерское соглашение с Tetra Pak, чтобы создать децентрализованную систему сбора и переработки использованной картонной упаковки для напитков. Это сотрудничество направлено на создание структурированных сетей по переработке отходов при активном участии местных работников по утилизации отходов и местных сообществ, обеспечивая эффективный сбор, обработку и переработку картонных коробок в коммерчески ценные продукты.

В течение прогнозируемого периода среднегодовой темп роста индустрии безотходной упаковки в Северной Америке составит 8,94%. Этот рост объясняется внедрением экологически чистой упаковки, обусловленной строгой нормативной политикой для достижения целей по нулевым отходам. Компании, занимающиеся потребительской упаковкой, включают в свои портфели материалы, полученные из биологических, перерабатываемых и многоразовых материалов, чтобы соответствовать практикам экономики замкнутого цикла.

Постоянные инновации в области материаловедения и решений для цифрового отслеживания способствуют расширению рынка. Кроме того, розничные торговцы переходят на минимальный дизайн упаковки, а производители сосредотачиваются на масштабировании компостируемых и биоразлагаемых решений.

- В мае 2025 года Консорциум по компостированию в сотрудничестве с Советом по компостированию США и Институтом биоразлагаемых продуктов запустил программу грантов, поддерживающую восстановление компостируемой упаковки, контактирующей с пищевыми продуктами. Программа с премиями в размере до 50 000 долларов США укрепляет инфраструктуру переработки органических отходов и поддерживает масштабные усилия переработчиков и местных органов власти.

Нормативно-правовая база

- В ЕСДиректива об упаковке и упаковочных отходах (94/62/EC) регулирует упаковку.управление отходами. Он устанавливает требования к перерабатываемой, многоразовой и восстанавливаемой упаковке, стимулируя инновации в области упаковочных решений с нулевым уровнем отходов.

- В СШАЗакон об освобождении от пластикового загрязнения контролирует сокращение пластиковых отходов. Он обеспечивает расширенную ответственность производителей и продвигает альтернативы, такие как компостируемая и многоразовая упаковка, для минимизации воздействия на окружающую среду.

- В КанадеПоложения о запрете одноразового пластика предусматривают ограничения на использование проблемных пластиков. Он поощряет промышленность использовать компостируемые, перерабатываемые и многоразовые форматы упаковки.

- В Японии, Закон о вторичной переработке контейнеров и упаковки регулирует обязательства предприятий по переработке отходов. Он требует сегрегации, сбора и переработки упаковочных материалов, а также внедрения устойчивых и циркулярных методов упаковки.

- В ИндииПравила обращения с пластиковыми отходами регулируют обращение с пластиковой упаковкой и ее утилизацию. Он призывает производителей использовать биоразлагаемые, перерабатываемые и многоразовые решения.

- В АвстралииНациональные цели в области упаковки на 2025 год регулируют экологичность упаковки. Он требует, чтобы 100% упаковки были пригодными для повторного использования, переработки или компостирования.

Конкурентная среда

Ключевые игроки, работающие в индустрии упаковки без отходов, реализуют стратегии, ориентированные на инновации, расширение и сотрудничество. Они увеличивают инвестиции в передовые технологии материалов, особенно в полимеры на биологической основе и компостируемые альтернативы, чтобы укрепить свое портфолио. Стратегические альянсы с фирмами по переработке отходов и поставщиками сырья обеспечивают безопасные источники поставок и повышают эффективность цепочки поставок.

- В апреле 2025 года Toyo Seikan Group заключила партнерское соглашение с Toyota Alvark Tokyo Co., Ltd. для поставки контейнеров для напитков и пищевых продуктов на стадион TOYOTA ARENA TOKYO для установки станций переработки отходов. Инициативы включают перерабатываемые алюминиевые и бумажные стаканы, Re-CUP WASHER и испытание по сбору пищевых бумажных стаканов, что увеличит долю переработки бумажных стаканов с 23,9% в 2023 году до 38,1% в 2024 году, поддерживая цели арены по безотходному использованию и циркуляции ресурсов.

Компании расширяют производственные мощности для достижения масштабируемости и снижения производственных затрат. Кроме того, они осуществляют приобретения и партнерские отношения для расширения географического присутствия, сохраняя при этом сильный акцент на исследованиях и разработках для поддержания конкурентоспособности на развивающемся рынке.

- В январе 2025 года SIG заключила партнерское соглашение с Фондом Эллен Макартур для продвижения систем круговой упаковки. Сотрудничество использует опыт Фонда для сокращения отходов, повышения возможности переработки, увеличения использования возобновляемых материалов и поддержки более широкой стратегии SIG по масштабированию экологически чистых упаковочных решений с низким уровнем выбросов углерода.

Ведущие ключевые компании на рынке упаковки без отходов:

- ТИПА, ООО

- Герой Упаковка

- ЭкоЭнклоуз

- Герметичный воздух

- УПМ

- Компания «Лучшая упаковка»

- Тетра Пак Интернэшнл С.А.

- Авани

- Амкор ПЛС

- Д.С. Смит

- Нотпла Лимитед

- ЛОЛИВЭР ИНК.

- Регено

- Луп Индастриз

- Юнилевер

Недавние события (Соглашения)

- В октябре 2024 г., UPM Specialty Papers и Eastman разработали упаковочное решение для пищевых продуктов, требующих барьерных свойств для жиров и кислорода. Это решение сочетает в себе компостируемые добавки Solus от Eastman с полимером BioPBS на перерабатываемой барьерной бумаге UPM, что позволяет перерабатывать существующие потоки волокон.

- В апреле 2024 г.Корпорация Kao нацелена на полное отсутствие отходов пластиковой упаковки к 2040 году и отрицательное количество отходов на контейнеры, используемые в ее деятельности, к 2050 году, способствуя циклическому использованию ресурсов. Компания планирует свести к минимуму использование упаковки и перерабатывать образующиеся пластиковые отходы в ценные продукты и услуги.

Часто задаваемые вопросы