Размер, доля, рост и отраслевой анализ рынка проводов и кабелей, по типу продукта (кабельные лотки и лестницы, кабельные каналы и другие), по материалам (металлические, неметаллические), по отраслям конечного использования (ИТ и телекоммуникации, жилищное строительство, коммунальные услуги (энергетика), здравоохранение) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление: December 2025

Управление проводами и кабелями — это процесс организации, защиты и поддержки электрических проводов и кабелей в различных местах, таких как дома, офисы и промышленные объекты. Он предполагает использование таких компонентов, как кабелепроводы, кабельные лотки, кабельные каналы и крепежные детали, чтобы обеспечить безопасную установку, уменьшить беспорядок, повысить надежность системы и упростить обслуживание.

Отчет предлагает тщательную оценку основных факторов, влияющих на рынок, а также подробный региональный анализ и конкурентную среду, влияющую на динамику рынка.

Рынок проводов и кабелейОбзор

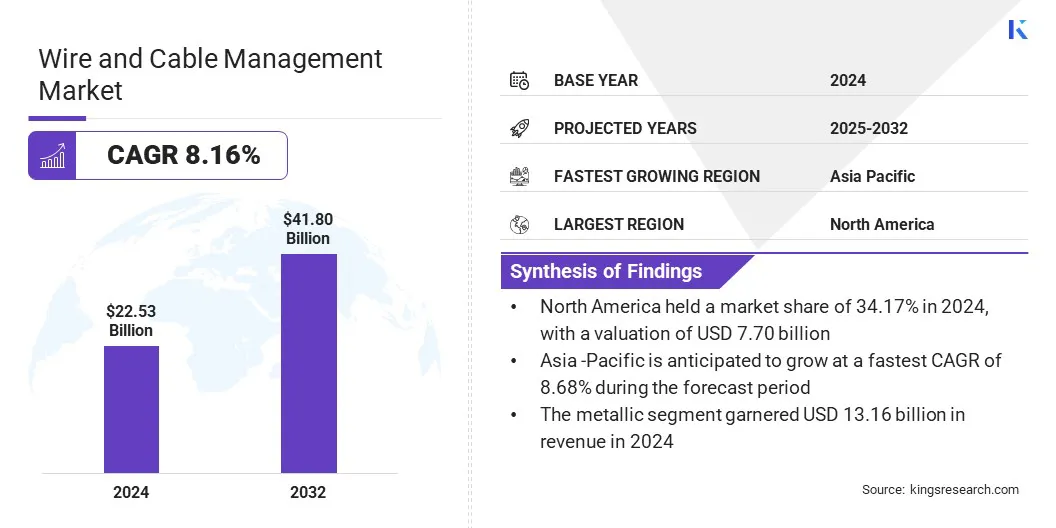

По данным Kings Research, объем мирового рынка проводов и кабелей в 2024 году оценивался в 22,53 миллиарда долларов США, и, по прогнозам, он вырастет с 24,14 миллиарда долларов США в 2025 году до 41,80 миллиарда долларов США к 2032 году, при этом среднегодовой темп роста составит 8,16% в течение прогнозируемого периода. Этот рост объясняется расширением центров обработки данных и телекоммуникационных сетей, что повышает потребность в передовых решениях для прокладки кабелей.

Рынок также стимулируется ростом промышленной автоматизации, электрификацией в производственном и энергетическом секторах, а также необходимостью сложной прокладки кабелей для машин и энергетических систем.

Основными компаниями, работающими в сфере прокладки проводов и кабелей, являются Atkore, Belden Inc., Alpha Wire, Leviton Manufacturing Co., Inc., Schneider Electric, ABB, Eaton, Chatsworth Products, HellermannTyton, OBO Bettermann Holding GmbH & Co. KG, Panduit Corp, TE Connectivity, Legrand North America, LLC, Niedax Group и Creative Composites Group.

Ключевые показатели рынка:

В 2024 году объем отрасли управления проводами и кабелями оценивался в 22,53 миллиарда долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 8,16%.

В 2024 году доля рынка Северной Америки составляла 34,17% при оценке в 7,70 млрд долларов США.

Сегмент кабельных лотков и лестниц принес в 2024 году выручку в размере 6,16 млрд долларов США.

Ожидается, что к 2032 году объем металлического сегмента достигнет 24,05 млрд долларов США.

Ожидается, что в сегменте ИТ и телекоммуникаций будет зарегистрирован самый быстрый среднегодовой темп роста (9,21%) за прогнозируемый период.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 8,68% в течение прогнозируемого периода.

Быстрый рост облачных вычислений увеличил спрос на решения для управления проводами и кабелями. Кроме того, центрам обработки данных требуется обширная кабельная система для подключения серверов, устройств хранения данных и сетевого оборудования, что требует организованного и эффективного управления кабелями для предотвращения простоев и обеспечения оптимальной производительности.

В ноябре 2023 года правительство США выделило финансирование в соответствии с Законом о двухпартийной инфраструктуре — инициативой в размере 1,2 триллиона долларов США, направленной на расширение цифровой инфраструктуры, включая широкополосную связь и центры обработки данных. Это стимулирует спрос на системы управления проводами и кабелями для обеспечения организованности, надежности и масштабируемости сетевых установок.

Растущее развитие инфраструктуры

На рынке прокладки проводов и кабелей наблюдается рост благодаря растущему развитию инфраструктуры в жилом, коммерческом и промышленном секторах. Крупномасштабные строительные проекты подпитываются быстрой урбанизацией и инициативами «умного города», что создает острую потребность в масштабируемых кабельных решениях.

Инвестиции в транспорт, энергетику и коммунальную инфраструктуру еще больше усиливают спрос на прокладку проводов и кабелей. Эта система эффективна для обеспечения безопасности, соответствия нормативным требованиям и эксплуатационной надежности, что делает ее незаменимой в современных инфраструктурных средах, ориентированных на производительность.

По данным Международного энергетического агентства (МЭА), глобальные ежегодные прирост мощности возобновляемых источников энергии выросли почти на 50% до 510 ГВт в 2023 году и, по прогнозам, достигнут 7300 ГВт к 2028 году.

Высокие затраты на установку и обслуживание

Высокие затраты на установку и обслуживание представляют собой серьезную проблему на рынке прокладки проводов и кабелей. Развертывание передовых систем требует специализированных материалов, квалифицированной рабочей силы и строгого соблюдения правил безопасности, что приводит к увеличению первоначальных затрат.

Кроме того, постоянное техническое обслуживание, включающее проверки, ремонт и модернизацию системы, увеличивает общую стоимость владения. Эти финансовые последствия могут сдерживать внедрение на небольших предприятиях и в проектах модернизации в чувствительных к затратам или развивающихся регионах, тем самым влияя на общее расширение рынка.

Компании разрабатывают экономичные модульные системы прокладки кабелей, которые упрощают установку и сокращают трудозатраты. Они все чаще используют легкие и прочные материалы, которые снижают затраты на транспортировку и погрузочно-разгрузочные работы.

Кроме того, производители предлагают предварительно собранные или защелкивающиеся компоненты, чтобы минимизировать время сборки на месте. Цифровые инструменты, такие как BIM и дополненная реальность (AR), используются для оптимизации проектирования и планирования компоновки, уменьшения количества ошибок и переделок. В совокупности эти стратегии направлены на повышение доступности и ускорение внедрения на рынке.

Модульные и гибкие конструкции

Модульные и гибкие конструкции меняют рынок прокладки проводов и кабелей из-за растущего спроса конечных пользователей на решения, которые обеспечивают упрощенную установку, масштабируемость и плавную адаптацию в различных инфраструктурных средах. Этот сдвиг отражает более широкий акцент на операционной эффективности и готовых к будущему инфраструктурных системах.

Эти системы обеспечивают более быстрое развертывание, упрощение обслуживания и плавную интеграцию с меняющимися планировками центров обработки данных, промышленных объектов и коммерческих зданий.

Поддерживая будущее расширение или реконфигурацию с минимальными нарушениями, модульные решения для прокладки кабелей помогают снизить долгосрочные эксплуатационные расходы и повысить эффективность, что делает их предпочтительным выбором для динамичных и быстрорастущих сред.

В феврале 2024 года компания Affordable Wire Management (AWM) представила два новых аппаратных решения для прокладки кабелей: Photon Kit и Helios Beam Rod. В комплекте Photon Kit используется лебедочная технология и управляемая установка, что упрощает прокладку соединительного кабеля и снижает трудозатраты. Стержень-балка Helios разработан для совместимости с несколькими типами свай и имеет простое винтовое крепление для удобства использования. Эти инновации направлены на упрощение управления солнечными кабелями и повышение эффективности установки в солнечных проектах коммунального масштаба.

Снимок отчета о рынке прокладки проводов и кабелей

Сегментация

Подробности

По типу продукта

Кабельные лотки и лестницы,Кабельные каналы, кабелепроводы и короба, сальники и разъемы, другое

По материалу

Металлический, Неметаллический

По отраслям конечного использования

ИТ и телекоммуникации, жилищное строительство, коммунальные услуги (энергетика), здравоохранение, аэрокосмическая промышленность и оборона

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу продукции (кабельные лотки и лестницы, кабельные каналы, кабелепроводы и короба, сальники и разъемы и другие): сегмент кабельных лотков и лестниц заработал в 2024 году 6,16 млрд долларов США благодаря их пригодности для больших объемов кабелей и усиленной вентиляции в промышленных целях.

По материалу (металлический, неметаллический). В 2024 году металлический сегмент занимал 58,43% рынка благодаря долговечности, универсальности и устойчивости к факторам окружающей среды в критической инфраструктуре.

По отраслям конечного использования (ИТ и телекоммуникации, жилищное строительство, коммунальные услуги (энергетика) и здравоохранение): прогнозируется, что к 2032 году сегмент ИТ и телекоммуникаций достигнет 15,11 млрд долларов США из-за растущего числа центров обработки данных и развертываний сетей 5G, требующих надежной прокладки кабелей.

Рынок проводов и кабелейРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка прокладки проводов и кабелей в Северной Америке в 2024 году составила около 34,17% при оценке в 7,70 млрд долларов США. Доминирование на рынке объясняется сильными инвестициями в развитие инфраструктуры, расширением промышленного и коммерческого строительства, а также быстрым ростом цифровых и распределительных сетей электроэнергии по всему региону.

Стратегическое сотрудничество между частными игроками еще больше усиливает региональное присутствие за счет расширения местного производства, передовых возможностей исследований и разработок и улучшения предоставления услуг.

Рынок Северной Америки извлекает выгоду из растущего спроса на надежные, масштабируемые решения в строительстве, производстве и коммунальном хозяйстве. В совокупности эти факторы способствуют лидерству региона в предоставлении передовых и интегрированных систем прокладки кабелей.

В мае 2024 года ABB и Niedax Group создали совместное предприятие, чтобы удовлетворить растущий спрос на системы кабельных лотков в Северной Америке. В рамках сотрудничества их предприятия по производству кабельных лотков в Северной Америке будут предоставлять передовые решения по прокладке кабелей для секторов распределения электроэнергии, строительства и производства. Целью предприятия является повышение ценности для клиентов за счет расширения производственных возможностей, локализации исследований и разработок, улучшения логистики и комплексного портфеля продуктов и услуг в США, Канаде и Мексике.

Отрасль прокладки проводов и кабелей в Азиатско-Тихоокеанском регионе будет расти устойчивыми среднегодовыми темпами в 8,68% в течение прогнозируемого периода. Этот рост поддерживается стратегическим расширением мощностей и растущими региональными возможностями на рынке.

Ключевые игроки рынка в регионе активно инвестируют в передовые производственные мощности для удовлетворения растущей потребности в высококачественных проводах и кабелях. Эти разработки поддерживают местное производство и обеспечивают более быструю доставку в различные сектора конечного использования.

Рынок также получает выгоду от большего внимания к технологическим достижениям, таким как автоматизированные производственные системы и интеграция точного проектирования в проектирование кабелей, которые повышают операционную эффективность. С ростом спроса на передовую электрическую инфраструктуру регион становится ведущим центром производства и инноваций, способствуя росту рынка в Азиатско-Тихоокеанском регионе.

Нормативно-правовая база

В СШАФедеральная комиссия по связи (FCC) регулирует межгосударственные и международные коммуникации, связанные с проводами и кабелями.

В ИндииБюро стандартов Индии (BIS) устанавливает стандарты для различных характеристик кабеля, включая размер кабеля, состав, оболочку, изоляционные свойства и испытания производительности.

В КитаеМинистерство промышленности и информационных технологий (МИИТ) устанавливает национальные стандарты и политику в отношении промышленной электроники, включая управление проводами и кабелями. Он курирует развитие цифровой инфраструктуры и продвигает инновации в интеллектуальных кабельных системах.

Конкурентная среда

Крупнейшие игроки в отрасли прокладки проводов и кабелей сосредоточивают свое внимание на стратегических приобретениях, чтобы расширить свое присутствие в секторах коммунальной и энергетической инфраструктуры. Они нацелены на хорошо зарекомендовавших себя игроков с сильным присутствием на рынке и дополнительными портфелями продуктов, чтобы расширить их возможности в области управления проводами и кабелями.

Эти шаги отражают более широкую стратегию поддержки долгосрочного роста, диверсификации предложений и захвата большей доли рынка в критически важной инфраструктуре и промышленных приложениях, таких как телекоммуникации.

В мае 2024 года Mueller Industries приобрела компанию Nehring Electrical Works, чтобы расширить свое присутствие на рынке проводов и кабелей. Nehring, давний поставщик электрических и телекоммуникационных кабельных решений, расширяет присутствие Мюллера в секторах коммунальной и энергетической инфраструктуры. Приобретение поддерживает стратегию Мюллера по инвестированию в высококачественные предприятия с сильными рыночными позициями и потенциалом роста, сохраняя при этом опытную управленческую команду Nehring для обеспечения непрерывности и долгосрочного операционного успеха.

Ключевые компании на рынке прокладки проводов и кабелей:

Последние события (слияния и поглощения/запуск продукта)

В марте 2025 г.Компания Prysmian приобрела коммерческую корпорацию Channell за 950 миллионов долларов США, расширив свой портфель цифровых решений и расширив предложения по управлению проводами и кабелями. Приобретение усиливает присутствие Prysmian в Северной Америке за счет интеграции решений Channell для подключения, включая системы управления оптоволоконными кабелями, в сегмент цифровых решений, поддерживая рост центров обработки данных и телекоммуникаций.

В январе 2025 г.Компания Mattr приобрела AmerCable за 280 миллионов долларов США, укрепив свое производственное присутствие в США и расширив портфель инженерных проводных и кабельных решений. Это приобретение расширит присутствие Mattr на рынке Северной Америки за счет интеграции предложений AmerCable силовых, контрольных и контрольно-измерительных кабелей низкого и среднего напряжения в сегмент технологий подключения.

В январе 2024 г.Компания Panduit запустила систему прокладки кабельных лотков с проволочной корзиной, чтобы повысить эффективность прокладки кабелей в центрах обработки данных, подключенных зданиях и промышленных объектах. Система отличается инновационной решетчатой конструкцией, которая поддерживает большую пропускную способность кабеля, повышает безопасность за счет минимизации перерезания проволоки и обеспечивает более быструю установку.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка проводов и кабелей в течение прогнозируемого периода?

Насколько большим был рынок в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок проводов и кабелей

Рынок проводов и кабелей