Запросить сейчас

Устойчивый рынок продовольствия

Устойчивый размер рынка продуктов питания, доля, анализ роста и промышленности, по типу пищи (органические продукты питания, пищевые продукты на растительной основе, устойчивые морепродукты, устойчивые функциональные продукты питания, устойчивые обработанные продукты питания), по каналу распределения (супермаркеты и гипермаркеты, специализированные органические и медицинские магазины, другие) и региональный анализ, 2025-2032

Страницы: 150 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V.

Рыночное определение

Устойчивая продукция относится к продуктам, производимым, обрабатываемым и распределенным с минимальным воздействием на окружающую среду, эффективным использованием ресурсов, а также социальным и экономическим выгодам.

Рынок включает в себя органические продукты питания, альтернативы на растительных веществах, морепродукты с устойчивыми источниками, функциональные продукты и предметы, производимые с использованием экологически чистых практик. Рынок включает в себя производителей, процессоров, дистрибьюторов и розничных продавцов, приверженных экологически ответственным источникам, этическим методам производства и прозрачным цепочкам поставок для удовлетворения растущего потребительского спроса на устойчивое потребление.

Обзор рынка устойчивых продуктов питания

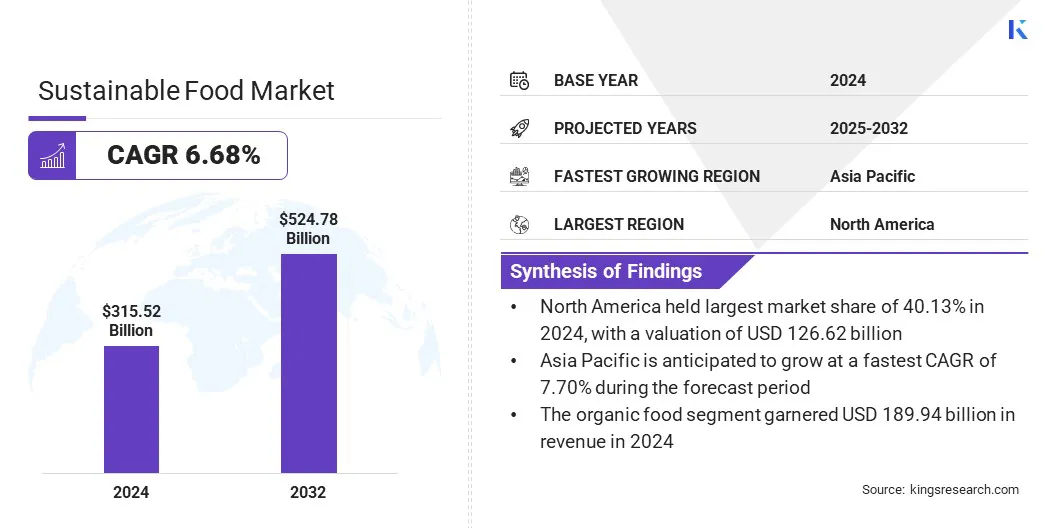

В 2024 году глобальный устойчивый размер рынка пищевых продуктов оценивался в 315,52 млрд долларов США и, по прогнозам, к 2032 году будет расти с 333,73 млрд долларов США до 524,78 млрд долларов США, и в течение прогнозируемого периода в течение прогнозируемого периода. Рынок неуклонно растет, поскольку потребители расставляют приоритеты продуктов, которые поддерживают здоровье, экологическое сохранение и социальную ответственность.

Повышение осведомленности о углеродном следах, воздействии на биоразнообразие и устойчивой практике сельского хозяйства способствует сильному спросу на органические, растительные и ответственные продукты. В ответ компании используют инновации в функциональных ингредиентах, экологичной обработке и прозрачных цепочках поставок для удовлетворения развивающихся предпочтений потребителей и расширения их глобального присутствия.

Ключевые основные моменты

- Устойчивый размер пищевой промышленности составил 315,52 миллиарда долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 6,68% с 2025 по 2032 год.

- В 2024 году Северная Америка составила 40,13%, стоимостью 126,62 млрд долларов США.

- Сегмент органических продуктов питания получил 189,94 миллиарда долларов США в 2024 году.

- Ожидается, что сегмент супермаркетов и гипермаркетов достигнет 312,02 миллиарда долларов США к 2032 году.

- Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 7,70% в течение прогнозируемого периода.

Major companies operating in the sustainable food market are Nestlé, Unilever, Danone, General Mills Inc., PepsiCo, Cargill, Incorporated, Mars, Incorporated, Tyson Foods, Inc., Arla Foods amba, McCormick & Company, Inc., Bunge, AB InBev, Kerry Group plc., FrieslandCampina, and Conagra Brands, Inc.

Компании все чаще подчеркивают использование ингредиентов устойчивого источника для укрепления цепей поставок и демонстрации экологической ответственности. Они инвестируют в такие практики, какРегенеративное сельское хозяйство, лесовосстановление и сельское хозяйство с климатом для сокращения выбросов углерода и улучшения здоровья почвы. Эти усилия подтверждают долгосрочную устойчивость, в соответствии с потребительским спросом на этические продукты.

- В апреле 2025 года Nestlé и Ofi выпустили свою крупнейшую совместную инициативу по агролесоводству какао, поддерживая фермеров по всей Бразилии, Кот -д'Ивуаре и Нигерии. Проект предназначен 72 000 гектаров агролесоводства, 2,8 миллиона посадков деревьев, принятие регенеративных методов сельского хозяйства и сокращение углерода на 1,5 млн. Тонн за 30 лет.

Рыночный драйвер

Растущий спрос на устойчивые продукты и сильная политическая поддержка

Рост рынка устойчивых продуктов питания обусловлен ростом потребительского спроса на экологически чистые продукты и сильную политическую поддержку. Растущая осведомленность о воздействии на окружающую среду и ограничения ресурсов повышает предпочтение продуктов с более низкими экологическими следами.

Правительства и регулирующие органы внедряют политику для содействия практике круговой экономики, сокращения отходов и повышения эффективности ресурсов в цепочке стоимости пищевых продуктов. В соответствии с целей 12 устойчивого развития ООН, которая нацелена на снижение глобальных пищевых отходов и сокращает потери цепочки поставок к 2030 году, многие страны приняли вспомогательные меры. Такое сочетание политической поддержки и изменения поведения потребителей значительно способствует росту рынка.

Рыночный вызов

Более высокие цены по сравнению с обычными продуктами

Ключевой проблемой, препятствующей прогрессу рынка устойчивых продуктов питания, является его более высокое производство и цены по сравнению с обычными продуктами. Органические, растительные и устойчивые продукты, которые часто связаны с дорогостоящим сырью, трудоемкой практикой и строгими сертификатами. Эти затраты передаются потребителям, ограничивая принятие среди чувствительных к ценам групп и замедляет общее проникновение на рынок.

Правительственные стимулы, субсидии и поддерживающая политика помогают сократить производственные и розничные расходы, делая устойчивые продукты питания более доступными и доступными. Кроме того, кампании по осведомленности, подчеркивающие долгосрочные медицинские и экологические выгоды, подтверждают принятие потребителей премиального ценообразования.

- В декабре 2024 года Европейская комиссия выделила 138 миллионов долларов США на пропаганду устойчивых и высококачественных продуктов по агропродовольствию ЕС на внутренних и международных рынках. Он поддерживает кампании по органическим и устойчивым продуктам, схемам качества, свежими фруктами и овощами, ярмарками и инициативам экспортеров.

Тенденция рынка

Растущий сдвиг потребителей в сторону веганских диет и альтернатив пищи на растительной основе

Рынок устойчивого питания свидетельствует о заметном росте, поскольку потребители переходят к более здоровым и более экологически ответственным диетам. Рост спроса на веганские диеты, поддерживаемая большей осведомленностью о пользе для здоровья, этических соображениях и снижением воздействия на окружающую среду, способствует этому сдвигу.

Потребители все чаще ищутрастительные белки, молочные альтернативы и чистая продукция, которые соответствуют их ценностям. В ответ производители расширяют портфели с инновационными, сбалансированными питательными предложениями. Ожидается, что эта тенденция укрепится, поскольку растительные диеты получат более широкое признание во всем мире.

- В сентябре 2024 года Ferrero запустил растительную основу Nutella, сертифицированное веганское разброс, который заменяет молоко на нут и рисовый сироп, сохраняя при этом фирменный вкусовой орех Nutella и какао.

Снимок отчета о устойчивом рынке продуктов питания

|

Сегментация |

Подробности |

|

По типу пищи |

Органические продукты питания, растительные продукты, устойчивые морепродукты, устойчивые функциональные продукты питания, устойчивые обработанные продукты питания, другие |

|

По каналу распределения |

Супермаркеты и гипермаркеты, специализированные органические и медицинские магазины, онлайн-розничные и электронные коммерции, Foodservice & Restaurants, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу пищи (Органическая еда, Растительные продукты питания, устойчивые морепродукты, устойчивые функциональные продукты питания, устойчивые обработанные продукты питания и другие): сегмент органических продуктов питания заработал 189,94 миллиарда долларов США в 2024 году, в основном из-за сильных потребительских предпочтений для бездельников, богатых питательными веществами, и повышения осведомленности о преимуществах для здоровья.

- По каналу дистрибуции (супермаркеты и гипермаркеты, специализированные органические и медицинские магазины, онлайн-платформы для розничной торговли и электронную коммерцию, продуктовый сервис и рестораны и другие): сегмент супермаркетов и гипермаркетов владел 59,50% в 2024 году, поддерживаемый широкой доступностью продукта, конкурентной ценой и удобным доступом.

Региональный анализ рынка устойчивого пищевого продукта

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году на рынке устойчивых продуктов питания в Северной Америке значительная доля составила 40,13% на сумму 126,62 миллиарда долларов США. Это доминирование подкрепляется растущим внедрением современных технологий устойчивой упаковки, которые повышают безопасность продукта, продлевают срок годности и снижают воздействие на окружающую среду.

Компании по всему региону инвестируют в биоразлагаемые материалы, утилизируемые решения иУмная упаковкаСистемы для отслеживания свежести и сокращения отходов. Эти инновации соответствуют потребительскому спросу на экологически чистые продукты и нормативные меры, направленные на сокращение использования пластика, укрепление позиции Северной Америки в качестве ключевого рынка устойчивых продуктов питания.

- В июле 2025 года Sappi North America запустила Project Elevate, 500 млн. Долл. США, модернизируя свою бумажную машину в Сомерсет -Милл, удваивая мощность до 520 000 коротких тонн в год. Инвестиции поддерживают высококачественное производство пещерных досок SBS для продуктов питания, напитков и потребительской упаковки на фоне растущего спроса.

Ожидается, что устойчивая промышленность в Азиатско-Тихоокеанском регионе зарегистрирует самый быстрый CAGR в 7,70% в течение прогнозируемого периода. Этот рост развивается благодаря увеличению потребительского спроса на устойчивые морепродукты, поддерживаемые растущей осведомленностью о пользе для здоровья, воздействием на окружающую среду и этическим источником.

Этот регион является основным производителем продуктов рыб, моллюсков и аквакультуры и привлекает значительные инвестиции от производителей морепродуктов и агробизнеса в управление заболеваниями, сельскохозяйственное управление климатом и системы цифровой отслеживаемости.

Правительственные инициативы, такие как Национальные программы Совета по развитию рыбного хозяйства, планы устойчивого развития аквакультуры в Китае и схемы сертификации аквакультуры Вьетнама, дополнительно способствуют ответственным стандартам производства и экспорта. Принятие инновационных методов сельского хозяйства и улучшенных методов цепочки поставок укрепляет позицию Азиатско -Тихоокеанского региона в качестве ключевого региона для устойчивых морепродуктов.

- В сентябре 2024 года Worldfish and Universiti Sains Malaysia запустили проект Waves 3 миллионов долларов США для продвижения устойчивого сельского хозяйства моллюсков в Юго -Восточной Азии. Инициатива нацелена на заболевания, климатические стрессоры и риски производства для разработки устойчивых систем аквакультуры для устриц, мидий и моллюсков в различных условиях окружающей среды.

Нормативные рамки

- В СШАУправление по контролю за продуктами и лекарствами (FDA) и Министерство сельского хозяйства США (USDA) регулируют безопасность пищевых продуктов, маркировку и органическую сертификацию, включая стандарты для устойчивых и растительных ингредиентов.

- В ЕвропеЕвропейские Управления по безопасности пищевых продуктов (EFSA) и Европейская комиссия контролируют безопасность пищевых продуктов, отслеживание и претензии по устойчивому развитию, обеспечивая соблюдение правил ЕС.

- В Китае, Государственная администрация по рыночному регулированию (SAMR) контролирует качество продуктов питания, маркировку и безопасность.

- В Японии, Министерство здравоохранения, труда и социального обеспечения (MHLW) обеспечивает соблюдение безопасности пищевых продуктов, маркировки питания и функциональных правил питания.

- В Индии, Управление по безопасности и стандартам пищевых продуктов Индии (FSSAI) регулирует безопасность, маркировку и сертификацию, включая органические и устойчивые продукты, обеспечивая соблюдение цепочки поставок.

Конкурентная ландшафт

Ключевые игроки в устойчивой пищевой промышленности внедряют стратегии устойчивого развития, в том числе выравниваемые климатом цели, регенеративное сельское хозяйство и экологически чистую упаковку, для повышения оперативной устойчивости и демонстрации сильной производительности ESG. Они также сосредотачиваются на инновациях продуктов, разработке новых растительных, функциональных и устойчиво источников пищевых продуктов для удовлетворения развивающихся потребительских предпочтений и нормативных требований.

Компании инвестируют в исследования и разработки для улучшения качества продукции и устойчивости. Эти стратегии позволяют компаниям дифференцировать свои предложения, создавать доверие к бренду и поддерживать конкурентную позицию на рынке.

- В мае 2025 года PepsiCo усовершенствовал свои цели PEP+ (PepsiCo Positive) устойчивого развития, стремясь расширить регенеративное сельское хозяйство до 10 миллионов акров к 2030 году, улучшение целевой упаковки на ключевых рынках и поддерживать свою позитивную цель в 2030 году для укрепления долгосрочного устойчивого роста.

Ключевые компании на рынке устойчивых продуктов питания:

- Nestlé

- Unilever

- Даноне

- General Mills Inc.

- Пепсико

- Cargill, Incorporated

- Марс, включенный

- Tyson Foods, Inc.

- Arla Foods Amba

- McCormick & Company, Inc.

- Прозрачный

- Ab inbev

- Kerry Group Plc.

- Фрилендампина

- Conagra Brands, Inc.

Последние события

- В июне 2025 года, Roquette расширил свой портфель белков Nutralys с запуском nutralys t cheat extured Peche Phetin и Nutralys t Pea Texturete Pea Protein. Новые ингредиенты специально предназначены для применения в растительном и гибридном мясе, предлагая высокое содержание белка, устойчивость, универсальность и улучшенную обработку для производителей продуктов питания.

- В мае 2025 года, Metsä Group и Amcor вступили в стратегическое сотрудничество для разработки перерабатываемой трехмерной формованной волоконной пищевой упаковки с крышкой и лайнером. Партнерство сочетает в себе технологию Metsä Muoto Fibre с фильмом Amcor с высоким уровнем борьбы, чтобы обеспечить устойчивую, возобновляемую и утилизируемую упаковку для скоропортящихся продуктов питания.

Часто задаваемые вопросы