Запросить сейчас

Рынок структурных кледей

Размер рынка структурных кледей, доля, анализ роста и промышленности, подложка (металл, древесина, композит, пластик, другие), с помощью смолы (уретана, эпоксидная смола, акрило, цианоакрил, другие), с помощью технологии (на основе воды, на основе растворителя, гибрид), по конечным использованию (транспортировка, строительство, электроника, другие) и региональный анализ, анализ, анализ, анализ, региональный анализ, анализ, анализ, анализ, региональный анализ, анализ, анализ, анализ растворителей, гибридный 2025-2032

Страницы: 180 | Базовый год: 2024 | Релиз: June 2025 | Автор: Sunanda G.

Рынок структурных кледейСнимок

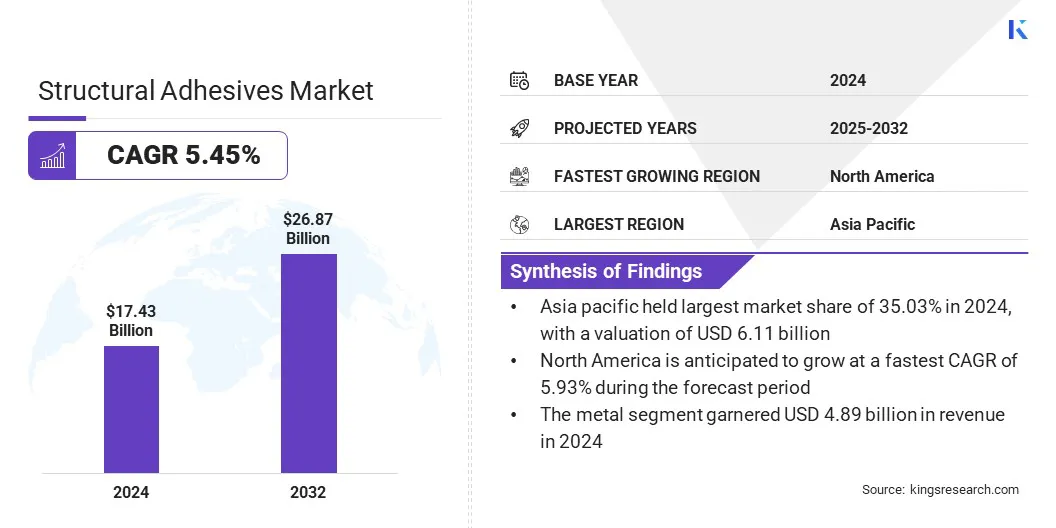

Глобальный размер рынка структурных кледей был оценен в 17,43 млрд долларов США в 2024 году и, по прогнозам, будет расти с 18,30 млрд долларов в 2025 году до 26,87 млрд долларов к 2032 году, демонстрируя CAGR 5,45% в течение прогнозируемого периода. Рост рынка обусловлен расширением аэрокосмического производства, которое требует высокопроизводительных решений для легких композитных материалов.

Кроме того, отрасль свидетельствует о сдвиге к устойчивому производству, поощряя использование клеев с низким уровнем выбросов, био, которые соответствуют экологическим нормам без ущерба для прочности или долговечности.

Ключевые основные моменты рынка:

- Размер индустрии структурных клея был оценен в 17,43 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 5,45% с 2025 по 2032 год.

- В 2024 году Азиатско -Тихоокеанский регион удержала 35,03% с оценкой 6,11 миллиарда долларов США.

- Металлический сегмент получил доход в размере 4,89 млрд долларов США в 2024 году.

- Ожидается, что сегмент эпоксидной смолы достигнет 7,38 млрд. Долл. США к 2032 году.

- Сегмент на водной основе обеспечил самую большую долю дохода в 40,47% в 2024 году.

- Энергия ветра готовится к CAGR 5,73% в течение прогнозируемого периода.

- Ожидается, что Северная Америка будет расти в среднем в 5,93% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке структурных кледей, являются 3M, Henkelag & Co. Kgaa, Sika AG, H.B. Компания Fuller, Arkema, Dow, Dupont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.P.A., PPG Industries и Ashland.

Рынок структурных кледейОбзор

Растущее использование конструкционных клеев в автомобильном производстве поддерживает снижение веса и целей топливной эффективности. Автопроизводители заменяют сварные швы и механические крепежные элементы на клеи, чтобы присоединиться к разнородным субстратам, таким как алюминий и композиты.

Этот сдвиг помогает соответствовать нормам выбросов и улучшить структурную целостность. Шаг для электрических и гибридных транспортных средств еще больше стимулирует рост рынка во всем мире на сегментах производства OEM и компонентов.

- В мае2024 году Хенкель представила три новых раствора для горшков и герметизации, Loctite SI5035, AA5832 и PE8086AB, специально разработанных для автомобильной электроники, таких как датчики, ECU и модули силовой агрегаты. Эти продукты обеспечивают устойчивость к жидкостям, экстремальным температуру и механическим напряжениям, что обеспечивает защиту на основе клея в различных компонентах EV.

Рыночный драйвер

Расширение аэрокосмического производства

Аэрокосмическая промышленность широко использует структурные клеевые клеевые для соединения композитов и металлов в авиационных структурах. Эти клей помогают снизить вес при сохранении силы и долговечности, что важно для производительности и безопасности.

Увеличение авиаперелетов, оборонных бюджетов и модернизации авиакомпании поощряет более высокие объемы производства, что повышает рынок. Спрос производителей самолетов и поставщиков услуг MRO вносит значительный вклад в глобальное расширение рынка.

- В сентябре 2023 года DuPont открыл для производственного завода адгезивов в Чжанцджиаганге, Китай. Этот объект производит передовые клеевые клеевые, в том числе конструкционные клеевые клеев Betamate, предназначенные для повышения легкого веса и долговечности сбоев в авиационных конструкциях. Возможности завода подтверждают растущий спрос на устойчивые и эффективные решения для связей в аэрокосмической промышленности.

Рыночный вызов

Сложные требования к соединению в легких сборках материалов

Рынок структурных клеев сталкивается с серьезной проблемой в удовлетворении сложных потребностей связывания, связанных с легкими материалами, особенно вэлектромобили, аэрокосмическая и усовершенствованная строительство.

Материалы, такие как углеродное волокно, алюминий и композитные ламинаты, имеют различное тепловое и механическое поведение, что затрудняет однородную связь. Традиционные клеевые клеев часто не хватает при удовлетворении этих требований, подчеркивая необходимость передовых составов, способных приспособить разнообразное материальное поведение при сохранении структурной целостности.

Чтобы решить эту проблему, ключевые игроки разрабатывают специфичные для приложения клеи с индивидуальной гибкостью, термической стабильностью и гибридными системами отверждения. Они также используют тестирование на основе моделирования и тесно сотрудничают с OEM-производителями для оптимизации конструкции линии связи.

Тенденция рынка

Сдвиг в сторону устойчивого производства

Растущей тенденцией на рынке является сдвиг в направлении устойчивой практики производства. Структурные клеев поддерживают эти усилия, обеспечивая легкую конструкцию и уменьшая необходимость в механических крепежах, что, в свою очередь, снижает потребление энергии и отходы материала во время сборки.

Их роль в повышении долговечности продукта также способствует расширенным жизненным циклам и снижению воздействия на окружающую среду. В ответ производители все чаще разрабатывают составы с низким содержанием VOC и био на основе био.

Эта ориентированная на устойчивость инновации набирает обороты в таких секторах, как автомобильная, аэрокосмическая, электроника и зеленое здание, где экологические соблюдения и эффективность производительности имеют решающее значение.

- В январе 2025 года исследование, опубликованное в Nature Communications, выявило разработку биоинженерного клея с использованием поли (3-гидроксибутирата) (P3HB), биоразлагаемого полимера, продуцируемого бактериями. Этот клей продемонстрировал прочность на адгезию на 30% выше, чем обычные клеевые клеев на основе нефти, опережая общие коммерческие альтернативы, такие как эпоксидные смолы и полиуретановые клеев. Исследование указывает на то, что клеевые клеев на основе P3HB предлагают устойчивую и высокоэффективную альтернативу в различных приложениях, включая упаковочные и биомедицинские устройства.

Снимок отчета о рынке структурных кледей

|

Сегментация |

Подробности |

|

Подложкой |

Металл, дерево, композит, пластик, другие |

|

Смолой |

Уретан, эпоксидная, акрил, цианоакрил, другие |

|

По технологиям |

Гибрид на основе водной основы |

|

По конечному использованию |

Транспортировка, строительство, электроника, энергия ветра, автомобиль, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- Под подложкой (металл, древесина, композит, пластик и другие): металлический сегмент заработал 4,89 млрд долларов США в 2024 году из-за его широкого использования в автомобильных, аэрокосмических и промышленных сборах, где высокая страсть и долговечность имеют решающее значение.

- С помощью смолы (уретана, эпоксидной, акрила, цианоакрила и других): сегмент эпоксидной смолы удерживал 27,44% рынка в 2024 году из -за ее превосходной механической прочности, химической сопротивления и совместимости с широким диапазоном субстратов по требованию промышленного применения.

- По технологиям (на водной основе, на основе растворителей и гибрид): сегмент на водной основе, по прогнозам, достигнет 10,76 млрд долларов США к 2032 году из-за своего низкого содержания ЛОС, соответствия нормативным требованиям и пригодности для промышленных приложений с большим объемом в автомобильных, строительных и упаковочных секторах.

- Благодаря конечным использованию (транспортировка, строительство, электроника, энергия ветра, автомобиль и другие): сегмент энергии ветра готовится для значительного CAGR 5,73% в течение прогнозируемого периода, что связано с растущим спросом на высокопрочные, усталостные растворы связывания в производстве и сборке.

Рынок структурных кледейРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Азиатско -тихоокеанская доля рынка конструктивных кледей в 2024 году составила 35,03% на мировом рынке с оценкой 6,11 миллиарда долларов США. Это связано с статусом региона как глобальный центр для электроники и производства белых товаров.

Структурные клеев предпочтительнее, чтобы соединить легкие и чувствительные к тепло, используемые в приборах, телевизорах, смартфонах и других устройствах.

Высокие объемы производства и необходимость в экономически эффективных методах соединения-это потребление клея. Этот постоянный спрос на высококачественную потребительскую электронику способствует росту рынка в Азиатско-Тихоокеанском регионе.

- В феврале 2015 года Хенкель открыл резкуИнженерный центр приложений в Ченнаи, Индия, и расширил свое производство клеев электроники в Куркумбе. Расположен в ИндииРастущий центр электроники, предприятие оснащена пятью лабораториями исследований и разработок для усовершенствованных клейких и тепловых материалов, оснащенных вакуумными системами пропитки и предопределения точности.

Кроме того, значительные инвестиции в частном и государственном секторе направляются на железнодорожную и метро -инфраструктуру в таких странах, как Индия и Китай. Эти проекты требуют долговечных решений для связывания, способных выдерживать вибрацию, изменения температуры и структурное напряжение.

Этот акцент на расширении систем общественного транспорта способствует увеличению структурного спроса на клей в транспортном секторе Азиатско -Тихоокеанского региона.

Ожидается, что Северная Америка будет расти на 5,93% в течение прогнозируемого периода, что обусловлено растущим внедрением методов модульного и вне площади. Эти методы широко реализуются в жилой, коммерческой и здравоохранении, чтобы сократить время сборки и улучшить контроль качества.

Структурные клеевые клеевые играют важную роль в сборных компонентах, таких как стены, полы и фасадные панели, предлагая высокую прочность и бесшовную отделку без механических крепеж. Этот сдвиг в строительстве значительно повышает спрос на структурные клеев по всему региону, тем самым способствуя росту рынка.

Кроме того, производители клея в Северной Америке активно разрабатывают клейкие технологии следующего поколения с локализованными усилиями по НИОКР, что позволяет более широко внедрить структурные клей.

Нормативные рамки

- В США, Структурные клей должны соответствовать ограничениям Агентства по охране окружающей среды (EPA) на летучие органические соединения (ЛОС) в соответствии с правилом архитектурных покрытий. Управление по безопасности и гигиене труда (OSHA) предписывает связь с опасностью через глобально гармонизированную систему (GHS), требующие листов данных о безопасности (SDS) и надлежащей маркировки. В соответствии с Законом о контроле от токсичных веществ (TSCA) новые составы клея должны быть предварительно оформлены, если их химические вещества не указаны в инвентаре TSCA.

- В ЕС, Структурные клеевые клеевые подпадают под регулирование регистрации, оценки, разрешения и ограничения химических веществ (охвата), что требует химической регистрации и уведомлений о веществах очень высокой озабоченности (SVHCS). Регламент классификации, маркировки и упаковки (CLP) обеспечивает правильную связь с опасностью с использованием символов GHS.

- В КитаеСтруктурные клеевые регулируются в соответствии с Министерством экологии и стандартами VOC Environment, а GB 18582 управляет крылыми клеями. Производители клея должны соблюдать меры для экологического лечения новых химических веществ. Общение с опасностью следует за реализацией Китая глобально гармонизированной системы (GHS). Разрешения также требуются для объектов в рамках интегрированной структуры разрешений на окружающую среду, которая устанавливает лимиты выбросов на ЛОС и обеспечивает безопасную обработку химического сырья.

- Японияуправляет клеями через закон о контроле химических веществ (CSCL), требуя предварительного уведомления и оценки новых веществ. Производители конструкционных клея также должны соблюдать закон о выпуске и передаче загрязняющих веществ (PRTR), который предписывает ежегодную отчетность о конкретных химических разрядах. Закон о промышленной безопасности и гигине обеспечивает соблюдение SDS маркировки и лимит воздействия на рабочем месте, выровненных с GHS. Эти законы применяются Министерством экономики, торговли и промышленности и Министерством окружающей среды.

Конкурентная ландшафт

Основные игроки на рынке структурных клеев занимаются таких стратегиями, как целенаправленные инвестиции в области НИОКР, инновации в продуктах и разработка экологически ответственных составов.

Эти составы, основанные на устойчивости, включают в себя адгезивы с низким содержанием VOC, биосмысленные химии и системы переработки связывания, направленные на снижение воздействия на окружающую среду на протяжении всего жизненного цикла продукта.

В секторе электромобилей (EV) компании вводят передовые структурные клеев с такими функциями, как без праймеров связь, ускоренное отверстие и совместимость с легкими подложками.

Сотрудничество с автомобильными OEM-производителями и поставщиками системы хранения энергии дополнительно позволяет практической проверке и принятию этих решений в реальных приложениях.

Ключевые компании на рынке структурных клея:

- 3M

- Henkelag & Co. KGAA

- Sika Ag

- B.Fuller Company

- Аркема

- Доу

- Дюпон

- Huntsman International LLC

- Паркер Ханнифин

- Scott Bader Company Ltd.

- Эйвери Деннисон Корпорация

- Illinois Tool Works Inc.

- Mapei S.P.A.

- PPG Industries

- Ашленд

Последние разработки (запуск продукта)

- В ноябре 2012 года, Henkel выпустил Loctite Si5972FC, однокомпонентный RTV-силиконовый FIPG, предназначенный для встроенного герметизации электронных модулей (ECU, компоненты ADAS). Он обеспечивает немедленную устойчивость к утечке после лечения и соответствует стандартам устойчивости, что позволяет бесшовной интеграции клея в структуры, традиционно запечатанные механическими методами.

- В ноябре 2023 года, Henkel представил две биологические полиуретановые (PUR) клей для строительства древесины, названной Loctite HB S Eco и Loctite CR 821 Eco. Эти клей используют возобновляемые материалы и достигают значительного сокращения выбросов CO₂, 66% и 62% соответственно по сравнению с их аналогами на основе ископаемых. Loctite HB S Eco состоит из 63% материалов на основе био, а ECO Loctite CR 821 содержит 71% биологического контента.

Часто задаваемые вопросы