Размер рынка космической майнинга, доля, анализ роста и отрасли, по астероиду (C-тип, S-тип, M-тип, другие), фазом миссии (проектирование и инженерное проектирование космических аппаратов, услуги запуска, добыча полезных ископаемых и логистика), по применению (строительство, экстратестный товар, ресурсовый сбор) и региональный анализ, применение (строительство, экстратеста 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление : July 2025

Космическая добыча относится к извлечению ценных ресурсов, таких как металлы, минералы и воды из небесных тел, включая астероиды, луну и другие планеты. Рынок включает в себя технологии, оборудование и услуги, используемые для выявления, извлечения и процесса ресурсов за пределами Земли.

Он охватывает космические корабли, роботизированные системы, инструменты дистанционного зондирования и подразделения по обработке материалов. Он включает в себя как государственные агентства, так и частные фирмы, занимающиеся коммерческой космической деятельностью, с приложениями в использовании ресурсов в пространстве и потенциальном транспортировке материала на Землю.

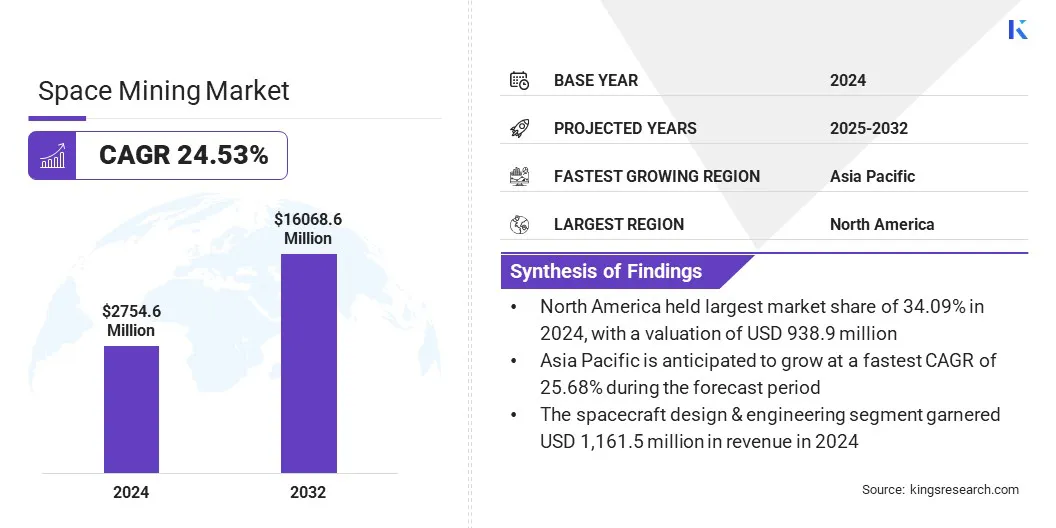

В 2024 году мировой размер рынка космической майнинга оценивался в 2 754,6 млн. Долларов США и, по прогнозам, будет расти с 3411,8 млн. Долл. США в 2025 году до 16 068,6 млн. Долл. США к 2032 году, демонстрируя CAGR 24,53% в течение прогнозируемого периода.

Этот рост в основном способствует росту интереса к извлечению ценных ресурсов, таких как платина, редкоземельные элементы и вода из астероидов и других небесных тел. Кроме того, растущие инвестиции частных космических компаний и национальных космических агентств ускоряют развитие технологий для приземления.

Ключевые основные моменты рынка:

Размер индустрии космической добычи оценивался в 2754,6 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 24,53% с 2025 по 2032 год.

В 2024 году Северная Америка владела 34,09% в 2024 году на сумму 938,9 млн. Долл. США.

Сегмент C-типа получил доход 997,7 млн. Долл. США в 2024 году.

Ожидается, что сегмент проектирования и инженерии космических кораблей достигнет 6 704,5 млн. Долл. США к 2032 году.

Прогнозируется, что сегмент строительства принесет доход в размере 4 810,9 млн. Долл. США к 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 25,68% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке космического майнинга, являются Moon Express, ISPACE, Asteroid Mining Corporation, Offworld, Inc., Trans Astronautica Corporation, Astroforge, Karman+, Helios Project Ltd, EarthEye Space, Corporation Interlune, Solsys Mining, Spacegold Corporation, Spacetis, USN Solar Sky Mining и NASA.

Отчет о рынке космической добычиОбъем

Сегментация

Подробности

Астероидом

C-тип, S-тип, M-тип, другие

По фазе миссии

Космические аппараты дизайна и инженерия, услуги запуска, добыча полезных ископаемых и логистика

По приложению

Строительство, внеземный товар, сбор ресурсов, добыча топлива, 3D -печать, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Космический рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

На рынке космической майнинга в Северной Америке составлял значительную долю 34,09% в 2024 году на сумму 938,9 млн. Долл. США. Это доминирование поддерживается его сильной аэрокосмической инфраструктурой и активным участием частных космических компаний.

Фирмы, базирующиеся в США, продвигают технологии добычи астероидов, инвестируя в системы обслуживания в орбите, развития движения и извлечения ресурсов. Несколько компаний сотрудничают с производителями аэрокосмической промышленности для ускорения проектирования и развертывания платформ, готовых к миссии.

Эти усилия подтверждают демонстрационные миссии на ранней стадии, посвященные извлечению ценных материалов из ближнеземных астероидов, укрепляя известность Северной Америки в инициативах по добыче космической промышленности.

В феврале 2025 года Karman+ собрал 20 миллионов долларов США для продвижения технологий астероидов. Финансирование будет поддерживать свою первоначальную технологическую демонстрационную миссию и миссии клиентов к 2027 году, направленные на то, чтобы извлечь реголит и воду из астероидов почти земля.Космическая экономикаПолем

Ожидается, что азиатско-тихоокеанская индустрия космической добычи зарегистрирует самый быстрый средний показатель в 25,68% в течение прогнозируемого периода. Этот рост подпитывается увеличением сотрудничества, направленного на разведку астероидов и лунных ресурсов.

Региональный рынок еще больше выигрывает от совместных усилий между технологическими фирмами, исследовательскими институтами и развивающимися космическими компаниями по разработке технологий горнодобывающей промышленности для луны и ближневости астероидов.

Такие страны, как Япония, Китай и Южная Корея, инвестируют в совместные предприятия для продвижения роботизированных систем добычи полезных ископаемых, использования ресурсов на месте и возможностей планирования миссий.

Это сотрудничество усиливает обмен знаниями и ускоряет разработку технологий, что обеспечивает более быстрый прогресс в направлении коммерческого добычи космоса. Растущее внимание на проектах по лунным и астероидным ресурсам - это продвижение регионального рынка.

В декабре 2024 года ISPACE, Inc. и Magna Petra сотрудничала для продвижения будущих лунных миссий, сосредоточенных на устойчивом поиске, добыче и возвращении изотопов гелия-3. Партнерство направлено на поддержку развития лунной экономики путем развертывания технологий извлечения ресурсов через Lunar Landers Ispace, запланированные на запуск до 2027 года.

Космический рынокОбзор

Поддерживающая государственная политика и международное сотрудничество способствуют коммерциализации космических ресурсов, тем самым поддерживая рост рынка.

Национальные космические законы, которые определяют права на добычу и владение, способствуют частным инвестициям, в то время как государственное финансирование для исследований и технологий расширяет возможности разведки.

Этот скоординированный подход способствует стабильной среде для коммерческой деятельности, поскольку правительственное лидерство и международное сотрудничество играют ключевую роль в продвижении космических операций.

Рыночный драйвер

Истощение земных ресурсов

Расширение рынка повышается из -за истощения критических наземных ресурсов. Промышленные отрасли, такие как аэрокосмическая, электроника и возобновляемая энергия, полагаются на такие минералы, как платиновые, кобальт и редкоземельные элементы, чьи глобальные запасы сокращаются на фоне растущего спроса.

Земная добыча сталкивается с проблемами на растущих задачах, включая высокие эксплуатационные расходы, строгие экологические правила и геополитическую неопределенность.

В ответ компании и правительства изучают инопланетные источники, причем луна и астероиды предлагают значительные месторождения металлов с высокой стоимостью. Космическая добыча обеспечивает жизнеспособное решение для будущей нехватки и привлекает инвестиции в обеспечение технологий.

В феврале 2025 года Astroforge запустила свою миссию ODIN, глубокий пространство зонд, нацеленный на астероид 2022 OB5. Миссия направлена на выявление металлов платиновых групп, таких как Platinum и Iridium, посвященный растущей нехватке этих критических ресурсов на Земле. Эта инициатива знаменует собой значительный шаг к коммерческому добыче космоса, ориентированной на поиск редких металлов за пределами наземных резервов.

Рыночный вызов

Ограниченные возможности использования ресурсов на месте (ISRU)

Основной проблемой, препятствующей прогрессу рынка космической майнинга, является ограниченный прогресс систем использования ресурсов на месте (ISRU). Эти технологии, необходимые для извлечения воды, кислорода и других материалов с лунных или астероидных поверхностей, остаются недоказанными в реальных космических условиях и требуют дальнейшего тестирования.

Экстремальная космическая среда, характерная от низкой гравитации, высокого излучения и тяжелых колебаний температуры, добавляет сложность к операциям. Чтобы решить эту проблему, компании и космические агентства развертывают технологии ISRU во время ранних разведочных миссий в таких местах, как лунная поверхность и ближнеземные астероиды.

Эти усилия помогают проверить основные возможности и установить надежность для будущего крупномасштабного извлечения ресурсов в разных небесных органах.

В апреле 2025 года НАСА подтвердило успешное тестирование своей миссии Prime-1, которая подтвердила производительность технологий Trident и Msolo Isru на поверхности лунного. Несмотря на ранний конец миссии IM-2, все инструменты работали в соответствии с планированием, предоставляя критические данные для поддержки будущих миссий Artemis и систем извлечения лунных ресурсов.

Тенденция рынка

Совместные миссии среди частных компаний

Рынок переживает растущую тенденцию к совместным миссиям между частными компаниями. Компании вступают в партнерские отношения для обмена техническими возможностями и снижения затрат на изучение пространства. Эти сотрудничества поддерживают более быстрое развертывание технологий извлечения ресурсов на Луне и астероидах.

Компании используют совместные миссии для проверки оборудования, тестирования систем мобильности и подготовки к будущим крупномасштабным операциям. Этот скоординированный подход укрепляет коммерческую космическую экосистему и повышение эффективности миссии.

В октябре 2024 года, Ispace. А астероидная горнодобывающая корпорация подписала меморандум о взаимопонимании, чтобы сотрудничать с будущей лунной миссией. Соглашение включает в себя развертывание робота AMC Scar-E на ISPACE Lander в качестве технологической демонстрации для будущего астероидного и лунного изучения ресурсов.

Сегментация рынка

Астероидом (C-тип, S-тип, M-тип и другие): в 2024 году сегмент C-типа заработал 997,7 млн. Долл. США, в первую очередь из-за его высокого содержания углерода и изобилия воды и волатильно богатых полезных ископаемых для использования ресурсов в пространстве.

По этапе миссии (SpaceCraft Design & Engineering, Services Services и Mining Operations & Logistics): в 2024 году сегмент проектирования и инженерии космических аппаратов занимал 42,17%, что вызвало увеличение инвестиций в планирование миссий, развитие структурного развития и технологии добычи на борту.

По применению (строительство, внеземный товар, сборы ресурсов, добыча топлива,3D -печатьи другие): к 2032 году сегмент строительства достигнет 4 810,9 млн. Долл.

Нормативные рамки

В США., Федеральная авиационная администрация (FAA), через свой Управление коммерческого космического транспорта (AST), регулирует коммерческие космические мероприятия, в том числе космические миссии.

В Люксембурге, Космическое агентство Luxembourg (LSA) контролирует использование коммерческих космических ресурсов, которое предоставляет юридические права компаниям за ресурсы, которые они извлекают из космоса.

В Китае, Китайская национальная космическая администрация (CNSA) руководит национальной космической политикой и разведкой. В то время как в Китае нет автономного закона, специфичного для коммерческого добычи космоса, он следует за договором о космическом пространстве и поддерживает инициативы, возглавляемые государством, направленные на будущее использование ресурсов в пространстве.

Конкурентная ландшафт

Компании, работающие на рынке космического майнинга, согласуются с национальными космическими законами и международными рамками, которые поддерживают коммерческую добычу за пределами орбиты Земли. Правительства создают правовые рамки для содействия участию частного сектора в заезде.

Кроме того, компании обеспечивают инвестиции как из частных, так и из общественных источников. Эти средства поддерживают разработку систем добычи, планирование миссий и инфраструктуру для использования ресурсов на месте.

Регуляторное выравнивание и стратегическое финансирование позволяют компаниям создавать возможности и подготовиться к устойчивому космическому добыче.

В октябре 2024 года Astroforge получила одобрение FCC для коммерческой лицензии на спектр глубокого космоса, разрешив коммуникационные операции для своего космического корабля ODIN в течение 2 миллионов километров от Земли. Лицензия поддерживает миссию Astroforge по извлечению ресурсов астероидов и устанавливает регулирующий прецедент для будущих коммерческих операций в глубоком космосе.

В мае 2025 года, Interlune в партнерстве с Vermeer Corp. для представления полномасштабного прототипа лунных экскаваторов и объявила о соглашениях с Министерством энергетики США и квантовой промышленностью Maybell для поставки Lunar Helium-3, отметив первые коммерческие контракты на возвращение и продажу космического гелия-3 на Земле.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка космической добычи в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Космический рынок

Космический рынок