Размер рынка солнечных панелей, доля, рост и анализ отрасли по типу (фотоэлектрические панели, солнечные тепловые панели и концентрированная солнечная энергия), по типу сети (в сети и вне сети), по применению (жилые, коммерческие, промышленные и коммунальные) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июнь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

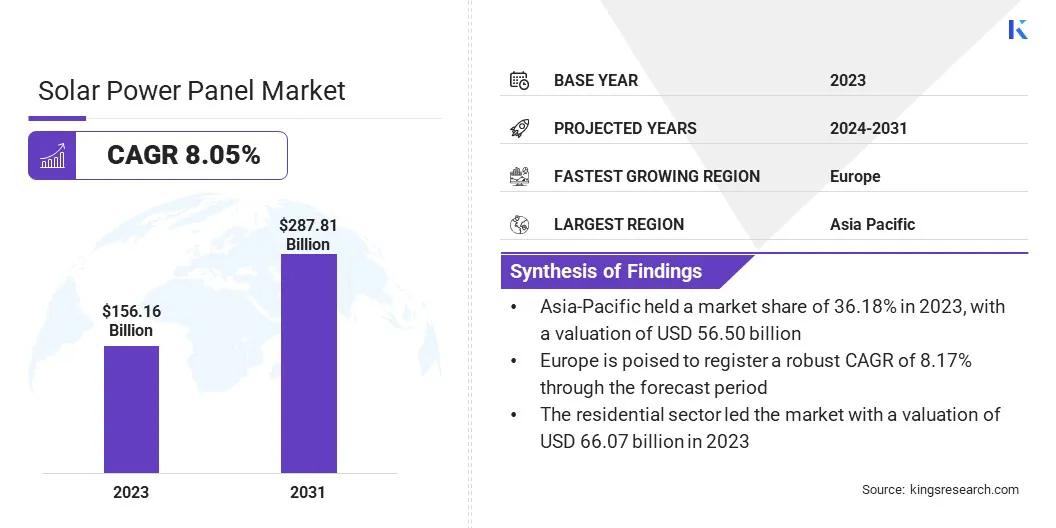

Объем мирового рынка панелей для солнечных батарей в 2023 году составил 156,16 млрд долларов США, а в 2024 году он оценивается в 167,41 млрд долларов США, а к 2031 году прогнозируется, что он достигнет 287,81 млрд долларов США, а среднегодовой темп роста составит 8,05% с 2024 по 2031 год.

Растущее распространение двусторонних солнечных панелей способствует росту рынка. В объем работ в отчет включены услуги, предлагаемые такими компаниями, как Jinko Solar, JA SOLAR Technology Co.,Ltd., Trinasolar, LONGi, First Solar, Energizer, Tesla, Hanwha Qcells, Canadian Solar, RISEN ENERGY CO., LTD. и других.

Глобальное внимание к достижению целей в области зеленой энергетики значительно стимулирует инвестиции в солнечную промышленность. Правительства и международные организации все больше привержены сокращению выбросов углекислого газа и смягчению последствий изменения климата, что приводит к достижению амбициозных целей в области возобновляемых источников энергии. Это стимулировало значительные финансовые инвестиции в проекты солнечной энергетики, поскольку солнечная энергия признана одним из наиболее жизнеспособных и масштабируемых источников чистой энергии.

Такая политика, как налоговые льготы, субсидии и кредиты на возобновляемые источники энергии, реализуется для поощрения инвестиций как частного, так и государственного сектора в солнечную инфраструктуру. Кроме того, финансовые учреждения предоставляют варианты зеленого финансирования для поддержки крупномасштабных солнечных проектов.

Например, в первом квартале 2024 года, по данным Ассоциации солнечной энергетики, солнечная энергия составляла 75% новых электрогенерирующих мощностей США. В 2024–2029 годах, вероятно, будет установлено более 250 ГВт постоянного тока, что в среднем составляет 40 ГВт постоянного тока в год. Несмотря на демонстрацию ключевой роли отрасли в энергетическом переходе, наблюдается замедление ее роста: прогнозируемый ежегодный рост составит 3%. Ожидается, что увеличение инвестиций приведет к снижению затрат, повышению эффективности и расширению внедрения солнечной энергии во всем мире, что сделает ее ключевым компонентом глобальных энергетических стратегий.

Панели солнечной энергии, также известные как фотоэлектрические (PV) панели, представляют собой устройства, которые преобразуют солнечный свет непосредственно в электричество посредством фотоэлектрического эффекта. Эти панели состоят из нескольких солнечных элементов, изготовленных из полупроводниковых материалов, обычно кремния, которые поглощают фотоны солнечного света и выделяют электроны, генерируя электрический ток.

Существует несколько типов солнечных панелей, в том числе монокристаллические, поликристаллические и тонкопленочные, каждая из которых имеет различную эффективность и область применения. Монокристаллические панели, изготовленные из монокристаллического кремния, обеспечивают высокую эффективность и долговечность, что делает их идеальными для жилых и коммерческих помещений, особенно в условиях ограниченного пространства.

Поликристаллические панели, состоящие из нескольких кристаллов кремния, дешевле, но немного менее эффективны. Тонкопленочные панели, изготовленные из таких материалов, как теллурид кадмия или аморфный кремний, гибкие и легкие и особенно подходят для крупномасштабных и нетрадиционных применений.

Панели солнечной энергии подключаются к сети (сетевые системы) или используются в автономных системах с аккумуляторными батареями для обеспечения электроэнергией отдаленных районов. Их приложения включают небольшие жилые крыши, крупные солнечные фермы, электроснабжение домов, предприятий и промышленных предприятий, что вносит значительный вклад в глобальный переход к возобновляемым источникам энергии.

Обзор аналитика

Рынок солнечных панелей переживает устойчивый рост благодаря стратегическим инициативам и инновациям ключевых игроков отрасли. Компании сосредотачивают усилия на расширении своих производственных мощностей, повышении технологических возможностей и выходе на новые рынки, чтобы извлечь выгоду из растущего спроса на возобновляемые источники энергии.

Такие стратегии, как вертикальная интеграция, когда компании контролируют несколько этапов производственного процесса, от поиска сырья до сборки панелей, становятся преобладающими, что обеспечивает лучший контроль качества и экономическую эффективность.

Например, в мае 2024 года компания First Solar объявила, что MN8 Energy LLC разместила заказ на 457 МВт усовершенствованных тонкопленочных солнечных модулей, включая 170 МВт двусторонних модулей Series 6 Plus и 287 МВт модулей Series 7, для проектов на северо-востоке и юге США. MN8, ранее известная как Goldman Sachs Renewable Power, управляет портфелем возобновляемых источников энергии мощностью 3,2 ГВт. Ранее они сотрудничали с First Solar в проекте American Kings Solar мощностью 123 МВт в Калифорнии.

Кроме того, значительные инвестиции вкладываются в исследования и разработки для повышения эффективности и долговечности солнечных панелей, при этом основное внимание уделяется достижениям в области двусторонних и перовскитных технологий.

Партнерство и сотрудничество с другими технологическими фирмами, поставщиками энергии и государственными органами также играют ключевую роль, способствуя развертыванию крупномасштабных солнечных проектов и интеграции сумная сетьсистемы. Текущий рост рынка солнечных панелей указывает на уверенную траекторию роста, поддерживаемую благоприятной нормативной базой и растущей осведомленностью потребителей о решениях в области устойчивой энергетики.

Однако для этих компаний по-прежнему крайне важно постоянно внедрять инновации, эффективно управлять динамикой цепочки поставок и ориентироваться в конкурентной среде, чтобы сохранять и укреплять свои позиции на рынке. Способность решать проблему нестабильности солнечной энергии с помощью передовых решений по хранению энергии, вероятно, будет иметь решающее значение для поддержания долгосрочного роста и надежности.

Факторы роста рынка панелей солнечной энергии

Государственные стимулы и субсидии играют решающую роль в ускорении внедрения и внедрения солнечных панелей, тем самым способствуя росту сектора возобновляемых источников энергии. Эти финансовые стимулы принимаются в различных формах, таких как налоговые льготы, гранты, скидки и льготные тарифы, что делает инвестиции в солнечную энергию более привлекательными и финансово жизнеспособными как для бытовых, так и для коммерческих пользователей.

Например, в 2022 году правительство Индии стимулирует и способствует сокращению расходов на электроэнергию посредством программ субсидирования. Инициативы Индии по субсидированию установки солнечных систем позиционируют ее как самую быстрорастущую солнечную энергетическую отрасль в мире, что стимулирует существенный рост количества солнечных установок.

Кроме того, некоторые правительства предлагают прямые субсидии для снижения первоначальных затрат на системы солнечных батарей, тем самым снижая барьер входа для многих потребителей. Эти стимулы делают солнечную энергию более доступной, стимулируют создание рабочих мест и способствуют местному экономическому росту в солнечной отрасли.

Кроме того, они способствуют технологическим инновациям и конкуренции, что приводит к более эффективным и доступным солнечным решениям. Долгосрочное воздействие этой политики включает в себя более устойчивую энергетическую структуру, сокращение выбросов углекислого газа и повышение энергетической безопасности.

Высокие инвестиционные затраты и отсутствие инфраструктуры создают серьезные угрозы для роста рынка солнечных панелей. Первоначальный капитал, необходимый для установки солнечных панелей, который включает приобретение оборудования и создание необходимой инфраструктуры, представляет собой серьезное финансовое препятствие для многочисленных потребителей и предприятий, особенно в развивающихся регионах. Несмотря на снижение затрат на солнечные технологии, первоначальные инвестиции остаются существенным препятствием.

Кроме того, неадекватная инфраструктура, такая как недостаточная пропускная способность сети и отсутствие решений для хранения энергии, препятствует эффективной интеграции солнечной энергии в существующие энергетические системы. Во многих регионах электросети не способны справиться с изменчивым характеромсолнечная энергия, что приводит к неэффективности и потенциальным сбоям.

Более того, в регионах со слабой или отсутствующей сетевой инфраструктурой проблема развертывания систем солнечной энергии становится еще более очевидной. Эти барьеры ограничивают масштабируемость и доступность солнечной энергии, особенно в отдаленных или экономически неблагополучных районах.

Для преодоления этих проблем необходимы значительные инвестиции в модернизацию сетей, накопление энергии и поддерживающую политику. Крайне важно решить эти проблемы, чтобы использовать солнечную энергию и обеспечить ее вклад в устойчивое энергетическое будущее.

Тенденции рынка солнечных панелей

Растущее внедрение двусторонних солнечных панелей является заметной тенденцией на рынке солнечных панелей, чему способствует их повышенная эффективность и более высокий выход энергии. В отличие от традиционных односторонних панелей, которые улавливают солнечный свет только с одной стороны, двусторонние солнечные панели предназначены для поглощения света как на передней, так и на задней поверхности, тем самым увеличивая общее производство энергии.

Эта способность двойного поглощения позволяет им использовать отраженный свет от земли и других поверхностей, что делает их особенно эффективными в средах с высоким альбедо, таких как заснеженные или песчаные районы.

Повышенная выработка энергии двусторонними панелями приводит к повышению окупаемости инвестиций, поскольку они производят больше электроэнергии при той же занимаемой площади. Это преимущество приводит к резкому росту их применения как в коммунальных, так и в коммерческих проектах.

Более того, прогресс в материалах и производственных процессах снижает стоимость двусторонних панелей, делая их все более конкурентоспособными по сравнению с традиционными солнечными технологиями. Компании продолжают вкладывать значительные средства в исследования и разработки, чтобы повысить производительность и долговечность этих панелей, тем самым обеспечивая их устойчивость в различных условиях окружающей среды.

Анализ сегментации

Мировой рынок сегментирован по типу, типу сети, применению и географическому положению.

По типу

В зависимости от типа рынок подразделяется на фотоэлектрические (PV) панели, солнечные тепловые панели и концентрированную солнечную энергию (CSP). Сегмент фотоэлектрических (PV) панелей доминировал на рынке солнечных панелей со значительной долей в 43,61% в 2023 году. Фотоэлектрические панели играют ключевую роль в производстве солнечной энергии и широко применяются в жилых, коммерческих и коммунальных целях благодаря их эффективности в преобразовании солнечного света в электричество.

Постоянное развитие фотоэлектрических технологий, такое как повышение эффективности элементов и производственных процессов, привело к снижению затрат и повышению производительности, тем самым сделав солнечную энергию более конкурентоспособной по сравнению с традиционными источниками энергии. Государственные стимулы и поддерживающая политика во всем мире, включая субсидии, налоговые льготы и льготные тарифы, увеличили спрос на фотоэлектрические панели за счет снижения финансовых барьеров как для потребителей, так и для бизнеса.

Кроме того, растущая экологическая осведомленность и глобальный переход к возобновляемым источникам энергии стимулировали широкое внедрение фотоэлектрических панелей в качестве экологически чистого и устойчивого энергетического решения. Масштабируемость фотоэлектрических установок — от небольших систем на крыше до крупных солнечных ферм — еще больше способствовала их доминированию на рынке.

По типу сетки

В зависимости от типа сети рынок солнечных панелей подразделяется на сетевые и автономные. Прогнозируется, что в сегменте автономных электросетей среднегодовой темп роста составит 9,07% в течение прогнозируемого периода, главным образом, за счет растущего спроса на децентрализованные и независимые решения в области электропитания. Автономные солнечные системы необходимы для обеспечения электроэнергией отдаленных и недостаточно обслуживаемых районов, где доступ к традиционным энергосетям ограничен или отсутствует.

Эти системы основаны на солнечных панелях в сочетании с решениями для хранения энергии, такими как батареи, что позволяет им работать независимо без необходимости централизованной инфраструктуры. Растущая популярность автономных солнечных решений стимулируется несколькими факторами, в том числе достижениями в области аккумуляторных технологий, которые повысили надежность и емкость этих систем.

Более того, снижение стоимости солнечных панелей и компонентов для хранения энергии сделало автономные решения более доступными и привлекательными для потребителей и предприятий, ищущих надежные и устойчивые источники электроэнергии. Правительственные инициативы и программы развития, направленные на электрификацию сельских и автономных сообществ, еще больше поддерживают рост этого сегмента.

По применению

В зависимости от применения рынок делится на жилой, коммерческий, промышленный и коммунальный. Жилой сектор лидировал на рынке солнечных панелей с оценкой в 66,07 млрд долларов США в 2023 году. Растущее экологическое сознание и потребность в энергетической независимости побудили домовладельцев принять солнечные энергетические системы в качестве устойчивой альтернативы традиционным источникам электроэнергии.

Государственные стимулы и благоприятная политика, такая как чистые измерения и налоговые льготы, значительно сократили первоначальные затраты на бытовые солнечные установки, сделав их более доступными с финансовой точки зрения. Технологические достижения, особенно в области эффективности и дизайна фотоэлектрических панелей, улучшили производительность и эстетику солнечных систем на крыше, тем самым повысив их популярность среди домовладельцев.

Кроме того, растущие цены на электроэнергию и необходимость снижения долгосрочных затрат на электроэнергию стимулируют бытовых потребителей инвестировать в решения в области солнечной энергетики. Более того, растущая доступность вариантов финансирования, включая договоры аренды солнечной энергии и соглашения о покупке электроэнергии (PPA), способствовала внедрению солнечной энергии без необходимости крупных первоначальных инвестиций, тем самым способствуя росту этого сегмента.

Региональный анализ рынка солнечных панелей

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году доля рынка солнечных панелей Азиатско-Тихоокеанского региона на мировом рынке составила около 36,18% при оценке в 56,50 миллиардов долларов США. Такие страны, как Китай, Индия и Япония, активно расширяют свои мощности солнечной энергетики, чтобы удовлетворить растущий спрос на электроэнергию и снизить зависимость от ископаемого топлива.

Эти страны реализовали амбициозные цели в области возобновляемой энергетики, подкрепленные благоприятной государственной политикой, включая льготные тарифы, субсидии и налоговые льготы, которые стимулировали значительные инвестиции в инфраструктуру солнечной энергетики.

Более того, снижение затрат на солнечные технологии в сочетании с развитием производственных возможностей сделали солнечные панели более доступными по цене и в регионе. Кроме того, Азиатско-Тихоокеанский регион извлекает выгоду из обилия солнечного света и обширных географических территорий, подходящих для крупномасштабных солнечных установок, что способствует расширению внутреннего рынка.

Например, по данным Международного энергетического агентства (МЭА), в 2023 году Китай инвестировал более 50 миллиардов долларов США в новые мощности по производству фотоэлектрических систем, что примерно в десять раз больше, чем в Европе. Эти стратегические инвестиции позволили снизить затраты более чем на 80%, что сделало солнечные фотоэлектрические системы самой доступной технологией производства электроэнергии во всем мире. Промышленная политика Китая, которая отдает приоритет солнечной фотоэлектрической энергии и вносит значительный вклад в внутренний спрос, привела к экономии за счет масштаба и устойчивым инновациям во всей цепочке поставок.

В Европе ожидается значительный рост рынка солнечных панелей с прогнозируемым среднегодовым темпом роста в 8,17% в ближайшие годы. Европейские страны привержены достижению амбициозных целей в области возобновляемых источников энергии, изложенных в Европейском зеленом соглашении и национальных энергетических стратегиях. Эти цели включают увеличение доли возобновляемых источников энергии в энергетическом балансе и сокращение выбросов углекислого газа, что стимулирует значительные инвестиции в инфраструктуру солнечной энергетики.

Кроме того, поддерживающая нормативно-правовая база, такая как политика чистых измерений и субсидии на возобновляемые источники энергии, побуждает как бытовых, так и коммерческих потребителей принимать решения в области солнечной энергетики, тем самым способствуя росту регионального рынка.

Более того, технологические достижения в области эффективности солнечных панелей, решений для хранения энергии и возможностей интеграции в энергосистему повышают надежность и производительность солнечных установок по всей Европе. Кроме того, растущий акцент на энергетической независимости и устойчивости, особенно в свете геополитической неопределенности и проблем энергетической безопасности, подчеркивает стратегическую важность расширения мощностей солнечной энергетики.

Конкурентная среда

Отчет о рынке солнечных панелей предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке панелей солнечной энергии

Июнь 2024 г. (запуск):Компания Canadian Solar представила новые трехфазные модели EP Cube и EP Cube Twin Peak на выставке Intersolar в Мюнхене, Германия. Расширение линейки накопителей энергии для жилых помещений EP Cube направлено на стимулирование внедрения систем хранения энергии в домашних условиях по всей Европе, удовлетворяя разнообразные потребности жилых помещений.

Май 2024 г. (запуск):LONGi представила модуль Hi-MO 5 Ice-Shield, специально разработанный для обеспечения исключительной долговечности и надежности в условиях сильного града и ураганов. Устанавливая новый отраслевой стандарт, он повышает надежность, сохраняя при этом высокую выработку электроэнергии и снижая затраты на приведенную стоимость энергии (LCOE) и баланс системы (BoS).

Апрель 2024 г. (запуск):Компания First Solar объявила о заключении сделки на поставку Birch Creek Energy передовых тонкопленочных фотоэлектрических модулей Series 6 Plus Bifacial мощностью 547 МВт. Birch Creek намерен использовать эти модули в своих проектах в США.

Февраль 2024 г. (запуск):JinkoSolar выпустила панели Neo Green с усовершенствованными панелями TOPCon Tiger Neo N-типа. Эти панели производятся на предприятиях, сертифицированных TUV Rheinland как заводы с нулевым выбросом углерода и отвечающих строгим сертификационным критериям и стандартам.

Мировой рынок солнечных панелей сегментирован следующим образом:

По типу

Фотоэлектрические (PV) панели

Солнечные тепловые панели

Концентрированная солнечная энергия (CSP)

По типу сетки

В сетке

Вне сетки

По применению

Жилой

Коммерческий

Промышленный

Утилита

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка солнечных панелей в течение прогнозируемого периода?

Насколько велика индустрия солнечных батарей в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими игроками на рынке солнечных панелей?

Какой регион на рынке солнечных панелей будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке солнечных панелей в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.