Одновременная локализация и размеры рынка картирования, доля, анализ роста и отрасли, по типу (EKF Slam, Fast Slam, Slam на основе графика, другие), предлагая (2D Slam, 3D Slam), по применению (БПЛА, Роботы, AR/VR, Автономные транспортные средства) и региональный анализ,, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление : August 2025

Одновременная локализация и картирование (SLAM)-это вычислительный метод, который позволяет автономным системам, таким как роботы, беспилотники и самостоятельные транспортные средства, для создания карты незнакомых средств и определения их позиции в ней.

Он использует данные от датчиков, таких как LIDAR, камеры и инерционные измерительные единицы (IMUS) для выполнения картирования и локализации в реальном времени. Это поддерживает точную навигацию и предотвращение препятствий в GPS-разбранных или незнакомых областях. Slam широко используется в робототехнике, дополненной реальности, автономных транспортных средствах и беспилотных летательных системах.

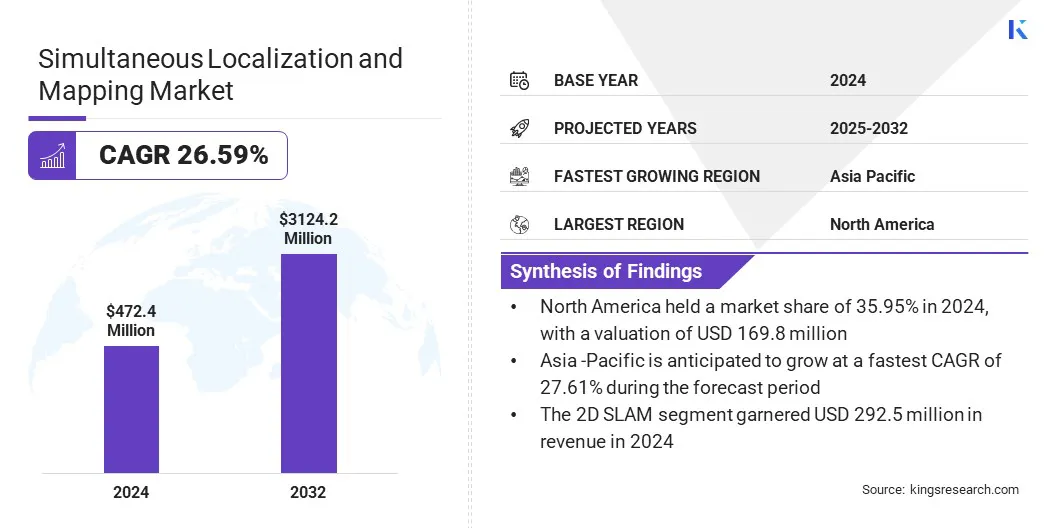

В 2024 году глобальный размер рынка одновременной локализации и картирования оценивался в 472,4 млн. Долл. США и, по прогнозам, и к 2032 году вырастет с 597,1 млн. Долл. США до 3,124,2 млн. Долл. США, в течение прогнозируемого периода в течение прогнозируемого периода.

Увеличение внедрения Slam в логистической автоматизации и складской робототехнике ускоряет рост рынка, поддерживая автономную навигацию, оптимизируя эффективность рабочего процесса и снижение эксплуатационных расходов на крупномасштабных объектах. Более того, растущая интеграция Slam с AR и VR вызывает рынок, позволяя иммерсивному опыту и улучшая пространственное картирование.

Ключевые основные моменты:

Размер одновременной локализации и картирования в 2024 году был зарегистрирован на уровне 472,4 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 26,59% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 35,95% с оценкой 169,8 млн. Долл. США.

Сегмент EKF Slam получил 171,1 млн. Долл. США в 2024 году.

Ожидается, что сегмент 2D SLAM достигнет 1 883,3 млн. Долл. США к 2032 году.

В 2024 году сегмент БПЛА занимал 28,08%.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 27,61% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке одновременной локализации и картирования, являются Rolepath Robotics, Maxst Co., Ltd, Qualcomm Technologies, Inc, Martinez GeoSpatial, Slamcore Ltd, Ouster Inc, Faro, Kudan, Navvis, Abb Ltd, Boston Engineering, Intel Corporation, Nvidia Corporation, Samsung и Kuka Aga.

Опыт отчета об одновременной локализации и картировании рынка

Сегментация

Подробности

По типу

EKF SlamВFast Slam, Graph Slam, другие

Предлагая

2D Slam, 3D Slam

По приложению

БПЛА, Роботы, AR/VR, автономные транспортные средства, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Одновременная локализация и рынок картированияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Северная АмерикаОдновременная локализация и рынок картированияДоля составляла около 35,95% в 2024 году, с оценкой 169,8 миллиона долларов США. Это доминирование объясняется растущей интеграцией сервисов картирования и пространственных данных на основе AI по всему региону. Предприятия в регионе инвестируют в локализацию в реальном времени и облачную инфраструктуру картирования для поддержки продвижения технологий автоматического вождения.

Разработка навигационных систем, разработанных для виртуального тестирования и проверки автоматических функций вождения, является ускорением развертывания шлам в автомобильных и мобильных секторах путем снижения затрат на тестирование, сокращение циклов разработки и повышения безопасности, тем самым способствуя расширению рынка в регионе.

Кроме того, организации в регионе используют расширенное местоположение и платформы картирования, которые могут обрабатывать большие объемы пространственных данных в реальном времени для поддержки подключенных и автоматизированных систем транспортных средств, включая автономное вождение и приложения помощи водителю. Региональные предприятия продолжают инвестировать в технологии локализации, чтобы обеспечить точную навигацию и пространственную осведомленность, дополнительно поддерживая расширение рынка в регионе.

В январе 2025 года здесь технологиипартнерствос AWS для поддержки управляемых искусственным интеллектом и услугами местоположения для программных автомобилей. Сотрудничество фокусируется на том, чтобы обеспечить навигацию в реальном времени и пространственную обработку данных, способствуя приложениям, связанным с SLAM, в системах автоматического вождения.

Азиатско -тихоокеанская одновременная локализация и картирование отрасль будет расти с надежным среднем на 27,61% в течение прогнозируемого периода. Этот рост объясняется растущим внедрением технологий визуальных шлемов в новых приложениях, таких как трансляция дополненной реальности и системы расширенного восприятия в регионе.

Ключевые игроки развертывают решения Slam для охвата в прямом эфире, доставки контента дополненной реальности и иммерсивного цифрового опыта. Это приводит к более широкому внедрению в таких секторах, как спорт, развлечения и цифровые медиа, в дополнение к установленному использованию в промышленной робототехнике. Растущий объем приложений ускоряет коммерческое развертывание и технологическое развитие в регионе.

Одновременная локализация и рынок картированияОбзор

Кроме того, интеграция Visual Slam и Edge AI в автономную мобильную робототехнику управляет рынком, обеспечивая экономически эффективные и масштабируемые роботизированные решения. Это снижает зависимость от дорогих датчиков, таких как LIDAR, и поддерживает навигацию в реальном времени в динамических средах. Это продвижение расширяет усыновление SLAM в рамках логистики, производства и здравоохранения.

В январе 2025 года Nexaiot выпустила своего автономного мобильного робота Nexmov-2 в CES, в котором изображен Visual Slam, 3D Vision, AI-Power, и NPU Kl730 от Kneron. Разработанный для промышленного использования, он обеспечивает точную навигацию без лидара, предлагая масштабируемое и эффективное развертывание.

Рыночный драйвер

Растущее внедрение Slam в логистической автоматизации и складской робототехнике

Ключевым драйвером на рынке Slam является растущее внедрение технологии Slam в области автоматизации логистики иСклад робототехникиПолем Логистические и складские операторы все чаще используют автономные мобильные роботы (AMRS), основанные на технологии SLAM для устранения растущей сложности цепочки поставок и нехватки рабочей силы. Эти системы поддерживают эффективную навигацию и принятие решений в реальном времени, что помогает предприятиям поддерживать высокую производительность и адаптивность.

Slam обеспечивает точную локализацию и картирование в настройках динамического склада и снижает необходимость в фиксированной инфраструктуре. Этот сдвиг приводит к повышению эффективности и масштабируемости технологии SLAM в современных внутрипологичных данных.

В ноябре 2024 года Geek+ представила свое решение робота только для видения в партнерстве с Intel, в которой представлены технология V-Slam и модули Visual Navigation Intel. Система позволяет автономным мобильным роботам ориентироваться без внешних датчиков, стремясь повысить точность и эффективность в операциях по логистике.

Рыночный вызов

Трудности интеграции на гетерогенных аппаратных платформах

Трудности интеграции на гетерогенных аппаратных платформах представляют собой серьезную проблему для рынка шлема. Устройства систем с поддержкой Slam часто используют различные датчики, процессоры, операционные системы и протоколы связи, что делает их сложными для обеспечения бесшовной совместимости.

Обеспечение совместимости между такими компонентами, как лидар, камеры, IMUS и встроенные процессоры, требует обширной калибровки и настройки. Эти несоответствия могут привести к отставанию производительности, неточной локализации или сбоям системы. Кроме того, отсутствие стандартизированных интерфейсов и промежуточного программного обеспечения увеличивает затраты на разработку и замедляет развертывание в различных приложениях роботизированных, автомобильных и AR/VR.

Чтобы решить эту проблему, игроки рынка разрабатывают модульные и платформу-агрессические решения. Они сосредотачиваются на создании стандартизированного промежуточного программного обеспечения, API и слияния датчиков, которые поддерживают бесшовную совместимость с различными датчиками и процессорами.

Игроки рынка инвестируют в кроссплатформенные библиотеки Slam и используют экосистемы с открытым исходным кодом, такие как ROS (операционная система робота). Стратегическое сотрудничество с производителями оборудования и внедрение инструментов автоматической калибровки, управляемых искусственным интеллектом, еще больше помогает упростить интеграцию, сократить время разработки и обеспечить надежную производительность в различных средах и устройствах.

Тенденция рынка

Растущее использование визуального удара в мобильной робототехнике

Основной тенденцией на рынке SLAM является растущее использование визуального шлема в мобильной робототехнике, чтобы обеспечить восприятие в реальном времени и автономную навигацию в сложных средах. Разработчики робототехники интегрируют системы, основанные на зрении, которые объединяют данные камеры с алгоритмами искусственного интеллекта для создания подробных пространственных карт и отслеживания движения, не полагаясь на внешнюю инфраструктуру.

Это вызывает развертывание интеллектуальных роботов на складах, фабриках и среде обслуживания. Эти достижения повышают точность локализации и экологическую осведомленность, что позволяет мобильным роботам достигать большей гибкости, масштабируемости и принятия решений в промышленных средах.

В мае 2024 года ABB запустила свой автономный мобильный робот с помощью ABB Tug Tug TGA, включавший в себя технологию Visual Slam с использованием AMR и программный пакет AMR Studio.Робот объединяет 3D -зрение и ИИ, чтобы различать динамические и статические объекты, работают независимо в сложных условиях и сокращают время ввода в эксплуатацию. Запуск поддерживает более широкое внедрение интеллектуальных, масштабируемых систем SLAM в логистике и производстве.

Сегментация рынка:

По типу (EKF Slam, Fast Slam, Graph Slam и другие): сегмент EKF Slam заработал 171,1 млн. Долл. США в 2024 году из-за ее вычислительной эффективности и широкого использования в системах с низкой мощью.

Предлагая (2D Slam и 3D Slam): 2 -й сегмент Slam содержал 61,92% рынка в 2024 году из -за его простоты, более низких требований к обработке и пригодности для структурированных сред.

По приложению (БПЛА, роботов, AR/VR и автономных транспортных средств): к 2032 году сегмент БПЛА достигнет 878,2 млн. Долларов США из-за увеличения развертывания беспилотников с поддержкой сбоев для картирования, наблюдения и операций доставки.

Нормативные рамки

В СШАФедеральная комиссия по связи (FCC) регулирует беспроводную связь и радиочастотный спектр, используемый в устройствах с поддержкой Slam. Это гарантирует, что такие датчики, как LiDAR, радар и беспроводные модули, работают в авторизованных полосах частот, чтобы избежать помех.

В Китае, Министерство промышленности и информационных технологий (MIIT) регулирует устройства Slam, наблюдая за лицензированием, использованием спектра и соблюдению кибербезопасности и промышленных стандартов.

В ИндииТелекоммуникационный инженерный центр (TEC) в рамках Департамента телекоммуникаций регулирует технические стандарты для беспроводных датчиков и коммуникационных интерфейсов, используемых в Slam Systems. Он сертифицирует оборудование для безопасности и электромагнитной совместимости.

Конкурентная ландшафт

Основные игроки в индустрии одновременной локализации и картирования (SLAM) интегрируют технологии 3D Vision с AI, чтобы повысить пространственную осведомленность и автономную навигацию в мобильных роботизированных системах. Они сосредоточены на повышении гибкости, точности и масштабируемости решений для поддержки операций в динамических, реальных средах.

Кроме того, они оптимизируют системы отображения для более быстрой настройки, разрабатывая алгоритмы, которые адаптируются к изменяющимся условиям и уточняют обработку данных в реальном времени для обеспечения непрерывной производительности.

В январе 2024 года ABB приобрел швейцарский стартап Sevensense, разработчик технологии Visual Slam для Ai-поддержки дляАвтономные мобильные роботыПолем Приобретение укрепляет позицию ABB в AMR следующего поколения, интегрируя навигацию 3D Vision в свой портфель робототехники.

Ключевые компании в области одновременной локализации и картирования рынка:

В марте 2025 года, Meta представила интеллектуальные очки Aria Gen 2 в качестве исследования, ориентированного на исследования, оснащенного камерами 6DOF Slam, обработкой в режиме реального времени и мультимодальными датчиками. Направленное на продвижение восприятия машины, робототехники и исследования доступности, устройство служит платформой для тестирования пространственной осведомленности и взаимодействия с AI.

Новый

Часто задаваемые вопросы

Каков ожидаемый CAGR для одновременной локализации и картирования рынка в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Одновременная локализация и рынок картирования

Одновременная локализация и рынок картирования