Редкие заболевания клинические испытания размер рынка, доля, анализ роста и промышленности, по фазе (фаза I, фаза II, фаза III, фаза IV), по терапевтической области (онкология, сердечно -сосудистые расстройства, неврологические расстройства, инфекционные заболевания, генетические расстройства, аутоиммунное и воспаление, другие) и региональный анализ,, анализ, анализ, и региональный анализ, анализ, генетические расстройства, аутоиммунное и воспаление, другие) и региональный анализ, анализ, и региональный анализ. 2024-2031

Страницы: 140 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок сосредоточен на исследовании и разработке лечения редких состояний, включающих клинические испытания, которые оценивают безопасность и эффективность новых методов лечения. Из-за небольших групп пациентов в этих исследованиях используются инновационные методологии, такие как адаптивные проекты и реальные данные.

Ключевыми заинтересованными сторонами являются фармацевтические компании, контрактные исследовательские организации (CRO), регулирующие органы и группы защиты пациентов, с государственными стимулами, поддерживающими увеличение инвестиций и стимулирование инноваций.

Рынок клинических испытаний редких заболеванийОбзор

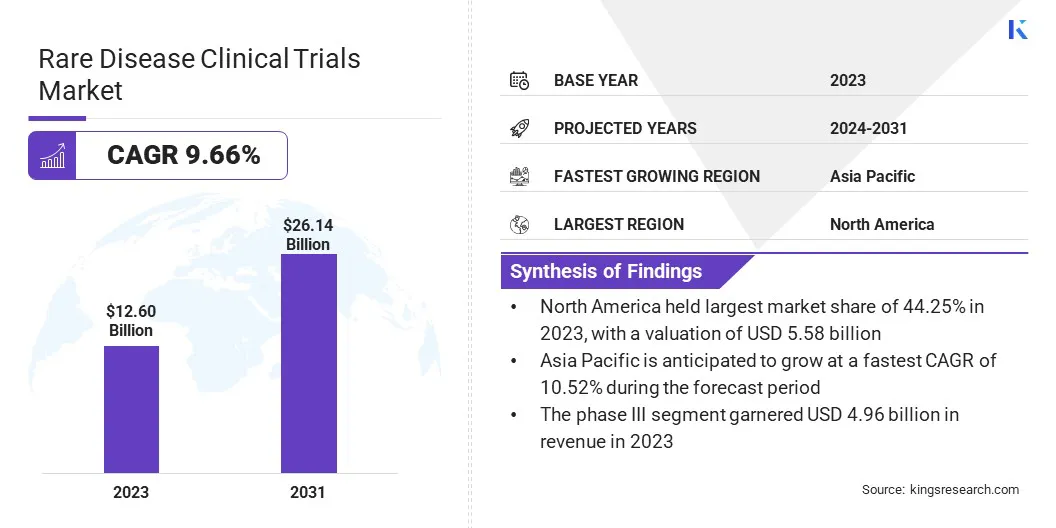

Размер рынка клинических испытаний в области редких заболеваний оценивался в 12,60 млрд долларов США в 2023 году и, по прогнозам, будет расти с 13,71 млрд долларов в 2024 году до 26,14 млрд долларов к 2031 году, демонстрируя CAGR 9,66% в течение прогнозируемого периода.

Это расширение подпитывается инновациями в разработке лекарств, увеличении финансирования и стратегических партнерских отношениях с отрасли. Растущая осведомленность о редких заболеваниях в сочетании с достижениями в генетических исследованиях и идентификации биомаркеров обеспечивает более целенаправленные и эффективные терапевтические подходы.

Правительства и регулирующие органы по всему миру поддерживают Groth посредством благоприятной политики, такой как стимулы для сирот и ускоренное одобрение. Кроме того, такие технологии, как анализ данных, управляемых AI, устройства для мониторинга здоровья и децентрализованные пробные модели, повышают эффективность, участие пациентов и точность данных.

Major companies operating in the rare disease clinical trials industry are Sanofi, Takeda Pharmaceutical Company Limited, F. Hoffmann-La Roche Ltd, Pfizer Inc., AstraZeneca, Syneos Health, Allucent, ICON plc, Parexel, Veristat LLC., Thermo Fisher Scientific Inc., Regeneron Pharmaceuticals Inc., Novotech, Worldwide Clinical Trials, and Апеллис Фармацевтические препараты.

Кроме того, межсекторское сотрудничество между фармацевтическими компаниями, исследовательскими учреждениями и организациями по защите от пациентов способствует инновациям, обеспечивая непрерывный трубопровод новых методов лечения для удовлетворения неудовлетворенных медицинских потребностей при редких заболеваниях.

В феврале 2025 года Biogen Inc. и Stoke Therapeutics, Inc. сотрудничала для разработки и коммерциализации Zorevunersen, потенциального медицины, модифицирующего болезнь для синдрома Драве. Партнерство фокусируется на продвижении клинического испытания фазы 3 и удовлетворение значительных неудовлетворенных потребностей в редких генетических эпилепсиях.

Ключевые основные моменты

Размер отрасли клинических испытаний редких заболеваний был оценен в 12,60 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 9,66% с 2024 по 2031 год.

В 2023 году Северная Америка владела 44,25% в 2023 году, стоимостью 5,58 миллиарда долларов США.

В 2023 году сегмент фазы III получил доход в размере 4,96 млрд долларов США.

Ожидается, что сегмент онкологии достигнет 8,21 млрд долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 10,52% в течение прогнозируемого периода.

Рыночный драйвер

Регуляторная поддержка и достижения в генной и клеточной терапии

Рынок переживает существенный рост, обусловленной сильной регуляторной поддержкой, которая ускоряет развитие лечения. Такие агентства, как FDA (Управление по контролю за продуктами и лекарствами США) и EMA (Европейское агентство по лекарственным средствам), предлагают стимулы, такие как обозначения сирот на лекарствах, которые предоставляют такие льготы, как расширенная эксклюзивность на рынке, снижение сборов и налоговые льготы.

Кроме того, ускоренные разрешения ускоряют процесс обзора, что позволяет более ранним доступом пациента к новым методам лечения. Кроме того, гранты и программы финансирования дополнительно снижают финансовые риски, связанные с высокими затратами на НИОКР и ограниченный рыночный потенциал.

Эти стимулы необходимы для преодоления барьеров и развития фармацевтических инвестиций в исследования редких заболеваний, что приводит к разработке основных методов лечения для недостаточно обслуживаемых состояний.

В марте 2025 года FDA запустила программу Start Pilot для ускорения разработки лекарств от редких заболеваний посредством расширенного регуляторного руководства. Программа поддерживает генную, клеточную и нейродегенеративную терапию, предлагая выбранные спонсоры помощь в дизайне клинических исследований, отборе пациентов и характеристике продукта, чтобы упростить одобрение жизненно важных методов лечения.

Достижения в области терапии генов и клеток способствуют инновациям на рынке. Технологии, такие какCRISPRРедактирование генов, антисмысловые олигонуклеотиды и клеточная терапия преобразуют подходы к лечению. CRISPR позволяет точно редактировать гены для коррекции генетических дефектов, в то время как антисмысловые олигонуклеотиды модифицируют РНК для решения проблем экспрессии генов.

Кроме того, клеточная терапия, включая модификации генов генов, предлагают многообещающие решения для генетических расстройств. Эти инновации обеспечивают целевые, эффективные и персонализированные методы лечения, учитывая ограничения традиционных методов лечения редких заболеваний.

Рыночный вызов

Проблемы при наборе пациентов

Набор пациентов остается серьезной проблемой на рынке клинических испытаний редких заболеваний из -за ограниченной и гетерогенной популяции пациентов. Низкая распространенность этих заболеваний затрудняет регистрацию достаточного числа участников, что приводит к расширенным срокам найма, задержкам испытаний и увеличению затрат.

Кроме того, изменчивость симптомов и прогрессирования заболевания усложняет отбор гомогенной исследовательской группы, создавая проблемы в дизайне испытаний, анализе результатов и интерпретации данных.

Географическая дисперсия и ограниченный доступ к специализированному уходу препятствуют участию пациентов в клинических испытаниях. Децентрализованные пробные модели и реальная интеграция доказательств решают эту проблему.

Виртуальные испытания и технологии удаленного мониторинга расширяют географический охват, снижая бремени для путешествий. Кроме того, партнерские отношения с группами адвокации пациентов и регистрации повышают эффективность найма, обеспечивая своевременное завершение испытаний с помощью надежных данных.

Тенденция рынка

Виртуальные испытания и совместные подходы

Рынок развивается с ключевыми тенденциями, которые повышают эффективность, ориентированность на пациента и сотрудничество в клинических исследованиях. Децентрализованные и адаптивные проекты испытаний преобразуют выполнение испытаний, в то время как виртуальные испытания расширяют участие пациентов, преодолевая географические барьеры и уменьшая логистические проблемы.

Цифровые инструменты и телемедицина улучшают доступность, особенно для отдаленных пациентов. Интеграция реальных доказательств усиливает проекты испытаний путем включения данных клинической практики, предлагая более глубокое понимание результатов пациента и прогрессирования заболевания.

Разработки адаптивных исследований дополнительно оптимизируют эффективность, позволяя модификациям протокола на основе промежуточных результатов, ускоряющегося завершения испытаний и использования ресурсов.

Повышение сотрудничества и обмен данными ускоряют развитие редкой терапии заболеванием. Партнерство среди фармацевтических компаний, биотехнологических фирм, групп защиты пациентов и регулирующих органов способствует совместной экосистеме, которая усиливает набор и результаты испытаний.

Благодаря объединению ресурсов и опыта, эти сотрудники решают проблемы, связанные с ограниченными группами пациентов. Более того, обмен данными улучшает понимание механизмов заболевания, реакций на лечение и потребностей пациентов, что приводит к лучшему принятию решений и успешности Morestudy.

В ноябре 2024 года Healx в партнерстве с Sanofi выявил новые редкие показания заболевания для соединения Sanofi, используя свою платформу для обнаружения лекарств, управляемая AI, Healnet. Это сотрудничество направлено на то, чтобы ускорить открытие лекарств от редких заболеваний путем использования ИИ для создания терапевтического обоснования и удовлетворения неудовлетворенных медицинских потребностей.

Рырят клинические испытания отчет о рынке снимка

Сегментация

Подробности

По фазе

Фаза I, фаза II, фаза III, фаза IV, sub1_seg5

По терапевтической области

Онкология, сердечно -сосудистые расстройства, неврологические расстройства, инфекционные заболевания, генетические расстройства, аутоиммунные и воспаление, гематологические расстройства, мышечные расстройства, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

Под фазой (фаза I, фаза II, фаза III и фаза IV): сегмент фазы III заработал 4,96 млрд долларов США в 2023 году из -за растущего спроса на прогрессирующие клинические испытания для оценки эффективности и безопасности лекарств в более крупных популяциях пациентов.

По терапевтической области (онкология, сердечно -сосудистые расстройства, неврологические расстройства, инфекционные заболевания, генетические расстройства, аутоиммунные и воспаление, гематологические расстройства, мышечные расстройства и другие): сегмент онкологии удерживал долю 28,75%в 2023 году, в значительной степени приписываемые в рак и постоянную терают и постоянно приписывают терральности.

Рынок клинических испытаний редких заболеванийРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

На рынке клинических испытаний в Северной Америке на рынке клинических испытаний составили значительную долю 44,25% в 2023 году, стоимостью 5,58 миллиарда долларов США. Это доминирование подкрепляется надежной системой здравоохранения региона и обширной регулирующей поддержкой.

Управление по санитарному надзору за качеством пищевых продуктов и лекарств США (FDA) стало ключевым моментом в продвижении редких заболеваний посредством таких программ, как обозначение сирот на лекарствах, ускоренные одобрения и эксклюзивность на рынке, способствуя поддерживающей среде развития.

Передовая исследовательская инфраструктура страны, сосредоточенность на персонализированной медицине и принятие таких технологий, как генная терапия и CRISPR, еще больше укрепляет его лидирующую позицию.

Кроме того, известные исследовательские центры, опыт в области геномной медицины и надежная защита интеллектуальной собственности повышают свои позиции в клинических испытаниях редких заболеваний. Более того, инициативы по государственному и частному финансированию, в том числе государственное сотрудничество, топливные инновации и предоставление критической финансовой поддержки дляКлинические испытанияПолем

Ожидается, что отрасль клинических испытаний в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый CAGR в 10,52% в течение прогнозируемого периода. Этот рост в первую очередь объясняется растущей распространенностью редких заболеваний и растущей потребностью в инновационном лечении.

Крупная и разнообразная популяция пациентов в регионе предлагает значительные возможности для клинических испытаний, нацеленных на редкие заболевания, что позволяет более широким исследованиям в исследованиях и включении недопредставленных групп. Правительства являются упреждающими инфраструктурой клинических испытаний и оптимизируют регуляторные процессы.

Кроме того, рост персонализированной медицины и генной терапии способствует инновациям, когда фармацевтические компании все чаще сотрудничают с местными биотехнологическими фирмами для продвижения исследований и улучшения доступа пациентов.

В феврале 2025 года Cure Rare Behence (CRD) получило грант в размере 5,69 млн. Долларов США от Калифорнийского института регенеративной медицины (CIRM) для продвижения терапии антисмысловой олигонуклеотидной (ASO) для спиноцеребеллярной атаксии типа 3 (SCA3), редкого нейродегенеративного расстройства, в которой отсутствует одобренное лечение. Программа, инициированная в 2021 году, показала многообещающие результаты в исследованиях in vivo и получила нормативное руководство от FDA.

Нормативные рамки

В ЕвропеРегуляторные рамки для клинических испытаний редких заболеваний, включая обозначение и развитие лекарств для сирот, руководствуется регулированием лекарств от сирот ЕС и Европейским агентством лекарств (EMA), причем отдельные государства -члены ответственны за разрешение и надзор за клиническими испытаниями.

В КитаеНациональное администрирование медицинских продуктов (NMPA) контролирует регуляторную структуру для клинических испытаний редких заболеваний, с его Центром по оценке лекарств (CDE), ответственным за оценку применения в клинических испытаниях на лекарства. Правительство поддерживает исследования редких заболеваний посредством налоговых льгот, ускоренных обзоров и эксклюзивности на рынке.

В ЯпонииАгентство фармацевтических препаратов и медицинских устройств (PMDA) в рамках Министерства здравоохранения, труда и социального обеспечения (MHLW) регулирует клинические испытания, предлагая стимулы через систему обозначения лекарств для сирот.

В Индии, Центральная организация по контролю над стандартной препаратом (CDSCO) контролирует клинические испытания, руководствуясь Национальной политикой лечения редких заболеваний (NPRD). Новые препараты и правила клинических испытаний 2019 года регулируют разработку лекарств для сирот и одобрения испытаний.

Конкурентная ландшафт

Компании, работающие в отрасли клинических испытаний редких заболеваний, принимают адаптивные проекты и децентрализованные клинические испытания для улучшения рекрутирования пациентов и оптимизации. Сотрудничество с исследовательскими учреждениями, организациями по исследованию контрактов (CRO) и группами защиты пациентов расширяют доступ к пациентам и используют специализированный опыт.

Компании используют искусственный интеллект, машинное обучение и аналитику больших данных для оптимизации дизайна испытаний, идентификации пациентов и мониторинга данных в реальном времени. Они также расширяются во всем мире благодаря сотрудничеству исследований, чтобы обеспечить разнообразное представление пациентов и соблюдение нормативных требований.

Слияния, поглощения и эксклюзивные соглашения о лицензировании с биотехнологическими фирмами и академическими учреждениями расширяют возможности клинических исследований и стимулируют инновации в развитии редких заболеваний.

В январе 2025 года Инновационная инициатива по здравоохранению (IHI) запустила реализованный проект за 18 миллионов долларов США по улучшению клинических испытаний для редких и ультра-элитных заболеваний. В сотрудничестве с почти 40 государственными и частными партнерами инициатива направлена на оптимизацию процессов испытаний, расширение доступа пациентов к лечению и продвижение исследований редких заболеваний.

Список ключевых компаний на рынке клинических испытаний редких заболеваний:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В ноябре 2024 года, Alexion и MSD сообщили о положительных результатах исследования Komet Phase III, оценивающего Koselugo для нейрофиброматоза типа 1 с неоперабельными плексиформированными нейрофибромами у взрослых. Исследование соответствовало его первичной конечной точке, показывая статистически значимую и клинически значимую частоту объективного ответа по сравнению с плацебо. Как крупнейшее глобальное плацебо-контролируемое исследование III фазы для взрослых, оно подчеркивает потенциал Коселуго для расширения лечения за пределами педиатрических пациентов.

В декабре 2024 года, Novartis объявил, что его фаза III исследования для интратекального онсаногена Abeparvovec (OAV101 IT) у пациентов SMA типа 2 встретилась с его первичной конечной точкой, улучшая моторную функцию. Лечение продемонстрировало благоприятный профиль безопасности, с нежелательными событиями, сопоставимыми с контрольной группой. Novartis планирует получить одобрение регулирующих органов в 2025 году для расширения доступа пациентов.

В сентябре 2024 годаЕвропейский альянс исследования редких заболеваний (Erdera) был запущен с бюджетом 411 миллионов долларов США для продвижения редких исследований заболеваний. Во главе с Inserm (France) и поддерживаемая Horizon Europe, инициатива объединяет более 170 организаций для улучшения клинических испытаний, диагностики и развития лечения. Эрдера будет поддерживать исследовательские проекты, передовые терапии и глобальное сотрудничество.

В июне 2024 года, Фаза Амгена 3 Смягчает исследование Uplizna (inebilizumab-CDON) при заболевании, связанном с IgG4 (IgG4-RD), достигло 87% снижения вспышек заболеваний, встретив всех ключевых конечных точек. Проведенный на 80 участках в 22 странах, это первое плацебо-контролируемое исследование, предоставляющее доказательства 1 класса для лечения этого редкого иммун-опосредованного заболевания. Amgen планирует получить разрешение на регулирование для создания Uplizna в качестве первой одобренной терапии для IgG4-RD.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка клинических испытаний в редких заболеваниях в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.