Размер рынка пластика для топлива, доля, рост и отраслевой анализ, по технологиям (пиролиз, деполимеризация, газификация), по пластику (полиэтилен, полиэтилентерефталат, полипропилен, полистирол), по источникам (твердые бытовые отходы, коммерческие и промышленные отходы), по конечному топливу (сера, сырая нефть, водород) и региональный анализ, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок фокусируется на преобразовании пластиковых отходов в полезные топливные продукты с помощью различных химических и термических процессов, таких как пиролиз, газификация и деполимеризация.

Рынок охватывает разработку, производство и внедрение технологий, которые преобразуют неперерабатываемые пластиковые материалы в энергобогатое топливо, такое как дизельное топливо, бензин и синтетические газы. В этом отчете представлена информация об основных факторах роста рынка, подкрепленная углубленной оценкой отраслевых тенденций и нормативной базы.

Пластик на рынке топливаОбзор

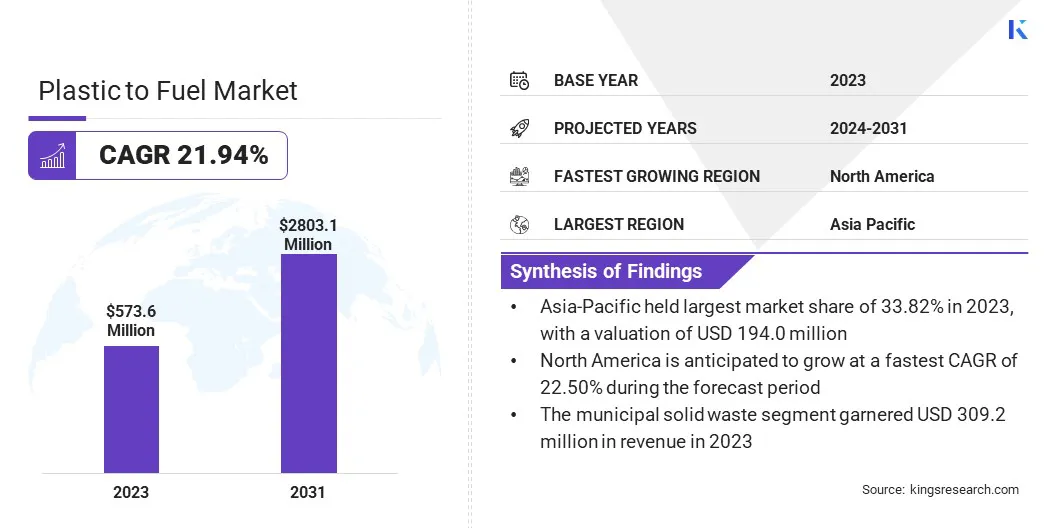

Объем мирового рынка пластика для топлива оценивался в 573,6 млн долларов США в 2023 году и, согласно прогнозам, вырастет с 699,2 млн долларов США в 2024 году до 2803,1 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 21,94% в течение прогнозируемого периода.

Этот рост объясняется увеличением объема пластиковых отходов, образующихся во всем мире, в сочетании с необходимостью устойчивого развития.управление отходамирешения и альтернативные источники энергии.

Кроме того, растущее нормативное давление с целью сокращения выбросов углекислого газа и продвижения практики экономики замкнутого цикла ускорило внедрение альтернативных источников топлива, полученных из пластиковых отходов.

Основными компаниями, работающими в отрасли производства топлива из пластика, являются Agilyx, Plastic2Oil, Veolia, Klean Industries Inc., SUEZ, VADXX, Alterra Energy, LLC, Biffa, Neste, BRADAM Group, LLC, Beston Group, PLASTIC ENERGY, Cassandra Oil AB, EC21 Inc. и Brightmark.

Постоянное развитие пиролиза и других технологий термохимической конверсии, а также повышение экономической эффективности систем рекуперации топлива еще больше стимулируют рынок за счет повышения эффективности конверсии и снижения затрат на переработку. Ожидается, что растущий спрос на топливо с низким уровнем выбросов, особенно в странах с развивающейся экономикой, будет способствовать долгосрочному развитию рынка.

В марте 2025 года Бюро информации для прессы (PIB) объявило, что Совет по развитию технологий (TDB), действующий при Министерстве науки и технологий (DST), в партнерстве с APChemi Private Limited занимается производством и коммерциализацией очищенного пиролизного масла, поддерживая разработку циркулярных пластмасс и устойчивых химикатов в рамках усилий Индии по созданию циркулярной экономики и снижению зависимости от импортируемой сырой нефти.

Ключевые моменты

Объем отрасли производства пластика для топлива в 2023 году оценивался в 573,6 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 21,94%.

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 33,82% при оценке в 194,0 млн долларов США.

Выручка сегмента пиролиза в 2023 году составила 220,6 млн долларов США.

Ожидается, что к 2031 году сегмент полиэтилена достигнет $839,2 млн.

Ожидается, что в сегменте коммерческих и промышленных отходов в течение прогнозируемого периода будет наблюдаться самый быстрый среднегодовой темп роста — 22,29%.

Выручка серного сегмента в 2023 году составила 214,3 млн долларов США.

Ожидается, что рынок Северной Америки будет расти в среднем на 22,50% в течение прогнозируемого периода.

Драйвер рынка

«Рост производства пластиковых отходов»

Рынок пластика для топлива стимулируется растущим образованием пластиковых отходов во всем мире. С широким использованием пластика в упаковке, потребительских товарах, автомобильных компонентах и промышленности объем выброшенного пластика существенно вырос. Одноразовый пластик и низкие темпы переработки еще больше усугубляют проблему, что приводит к серьезным проблемам в области охраны окружающей среды и управления отходами.

В феврале 2024 г.Программа ООН по окружающей среде (ЮНЕП) опубликовала доклад под названием «За пределами эпохи отходов: превращение мусора в ресурс», призывая к переходу от моделей, ориентированных на отходы, к экономике замкнутого цикла. В докладе предупреждается, что без существенных усилий по сокращению отходов мировые муниципальные отходы могут вырасти на две трети к 2050 году, а ежегодные затраты достигнут 640 миллиардов долларов США. В нем подчеркивается необходимость внедрения безотходной практики и решений экономики замкнутого цикла для решения как экологических, так и экономических проблем.

Неэффективность традиционных методов переработки, особенно загрязненных или многослойных пластиков, усилила спрос на альтернативные решения. Кроме того, накопление неперерабатываемого пластика на свалках и в экосистемах подчеркивает необходимость масштабируемых и устойчивых технологий переработки отходов в энергию.

Растущий кризис пластиковых отходов вынуждает правительства, отрасли и экологические организации инвестировать в инновационные стратегии утилизации. В результате технологии производства топлива из пластика набирают обороты как жизнеспособное средство преобразования отходов в энергетические ресурсы, поддержки инициатив круговой экономики и снижения воздействия пластикового загрязнения на окружающую среду.

Рыночный вызов

«Технологические ограничения и эффективность процессов»

Технологические ограничения процессов переработки пластика в топливо — это серьезная проблема для роста и масштабируемости рынка, особенно в регионах, где нет доступа к современной инфраструктуре переработки отходов.

Хотя такие методы, как пиролиз и газификация, предлагают многообещающие пути преобразования пластиковых отходов в полезное топливо, эти технологии часто с трудом справляются со смешанными или загрязненными пластиковыми потоками, которые часто встречаются в реальных сценариях с отходами.

Изменение в составе сырья может привести к нестабильному качеству топлива, снижению эффективности преобразования и более высоким требованиям к техническому обслуживанию из-за загрязнения оборудования и накопления остатков.

Кроме того, присутствие добавок, многослойных материалов и нетермопластиков может затруднить термическое разложение, потенциально создавая вредные побочные продукты или снижая скорость восстановления энергии.

Чтобы решить эту проблему, разработчики технологий концентрируют внимание на повышении гибкости процесса и устойчивости к сырью за счет инноваций в конструкции реакторов, оптимизации катализаторов и мониторинге процесса в реальном времени. Также проводятся совместные исследования и пилотные проекты для проверки эффективности в масштабе и обеспечения соответствия.

Эти достижения направлены на повышение эффективности преобразования, снижение эксплуатационных расходов и поддержку более широкого внедрения технологий использования пластика в качестве топлива в качестве устойчивого решения по управлению отходами.

Рыночный тренд

«Интеграция усовершенствованного каталитического пиролиза для повышения выхода топлива»

Инновации в методах каталитического пиролиза и газификации увеличивают выход годного к употреблению топлива и позволяют перерабатывать более широкий спектр смешанных и загрязненных пластиков.

Эти достижения позволяют расщеплять сложные пластиковые полимеры при более низких температурах, снижая потребление энергии и минимизируя образование вредных побочных продуктов. Интеграция современных катализаторов в процессы пиролиза улучшает качество и консистенцию топлива, делая процесс экономически выгодным.

Кроме того, модернизация конструкции реактора и мониторинга процессов повышает эксплуатационную эффективность, снижает затраты и обеспечивает лучший контроль над выбросами. Эти технологические разработки открывают путь к более масштабируемым, экономически эффективным и экологически чистым решениям по производству топлива из пластика, стимулируя рост рынка.

В ноябре 2024 года Waste Energy Corp. объявила о планах запустить в США заводы по производству топлива из пластика с использованием технологий пиролиза и искусственного интеллекта. Первый завод начнет работу в 2025 году, его мощность составит от 20 до 200 тонн в сутки.

Обзор рынка пластика для топлива

Сегментация

Подробности

По технологии

Пиролиз, Деполимеризация, Газификация

По пластику

Полиэтилен, полиэтилентерефталат, полипропилен, полистирол и другие.

По источнику

Твердые бытовые отходы, коммерческие и промышленные отходы

По конечному топливу

Сера, сырая нефть, водород и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По технологиям (пиролиз, деполимеризация и газификация). В 2023 году сегмент пиролиза заработал 220,6 млн долларов США благодаря эффективности преобразования пластиковых отходов в высококачественное топливо путем термического разложения при относительно низких температурах.

По пластику (полиэтилен, полиэтилентерефталат, полипропилен, полистирол и др.):полиэтиленВ 2023 году этот сегмент занимал 29,90% рынка благодаря его широкому использованию в упаковочных материалах и совместимости с процессами переработки пластика в топливо, что делает его важным сырьем для восстановления энергии.

По источникам (твердые бытовые, коммерческие и промышленные отходы): прогнозируется, что к 2031 году сегмент твердых бытовых отходов достигнет 1480,9 млн долларов США из-за больших объемов пластиковых отходов, образующихся в домашних хозяйствах и городских районах, что открывает значительные возможности для технологий конверсии топлива.

По конечному топливу (сера, сырая нефть, водород и другие виды топлива). Ожидается, что в течение прогнозируемого периода среднегодовой темп роста сегмента сырой нефти составит 22,28%, что обусловлено растущим спросом на жидкое топливо, полученное из пластиковых отходов, как устойчивую альтернативу традиционным источникам нефти.

Пластик на рынке топливаРегиональный анализ

В зависимости от региона промышленность по производству пластика для топлива подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2023 году доля рынка пластика для топлива в Азиатско-Тихоокеанском регионе составила около 33,82% при оценке в 194,0 миллиона долларов США. Это доминирование объясняется быстрым промышленным ростом региона, высоким уровнем образования пластиковых отходов и сильным присутствием таких ключевых производителей, таких как Китай, Индия и Япония.

Кроме того, растущие инвестиции в инфраструктуру переработки пластика в топливо, а также растущие правительственные инициативы по продвижению технологий переработки отходов в энергию продолжают поддерживать рост рынка.

Благоприятная политика, направленная на сокращение пластиковых отходов и продвижение устойчивых энергетических решений, а также растущее внимание к практикам экономики замкнутого цикла еще больше укрепляют лидерство Азиатско-Тихоокеанского региона на рынке.

В июне 2023 года Департамент науки и технологий (DST) Индии разработал мобильную установку для переработки пластиковых отходов в углеводородное масло. В этой инновации, получившей название ICT-Poly Urja, используется катализатор Cu@TiO₂ собственной разработки, обеспечивающий конверсию сырья более 85% и производящий высококачественное углеводородное масло с теплотой сгорания 42 МДж/кг.

Индустрия производства пластика для топлива в Северной Америке ожидает значительный рост с устойчивым среднегодовым темпом роста в 22,50% в течение прогнозируемого периода. Этот рост объясняется растущей потребностью в устойчивых решениях по управлению отходами и растущим спросом на альтернативные источники топлива, полученные из пластиковых отходов.

Твердая приверженность региона сокращению пластиковых отходов и его внимание к продвижению решений в области возобновляемых источников энергии являются ключевыми факторами расширения рынка. Кроме того, растущее внедрение практик экономики замкнутого цикла и правительственные стимулы для технологий переработки отходов в энергию способствуют развитию рынка.

Постоянные инвестиции в инфраструктуру технологии производства пластика для топлива и повышение эффективности обработки повышают масштабируемость и экономическую жизнеспособность этих систем, обеспечивая более широкое применение в различных отраслях промышленности Северной Америки.

В октябре 2023 года Аргоннская национальная лаборатория объявила, что передовая переработка использованного пластика потенциально может сократить выбросы парниковых газов на целых 23 %, предлагая устойчивую альтернативу традиционным методам производства пластика. Исследование подчеркивает преобразующий потенциал технологии пиролиза в развитии более устойчивой индустрии пластмасс.

Нормативно-правовая база

В ИндииПравила обращения с пластиковыми отходами (Вторая поправка) 2022 года регулируют сбор, переработку и утилизацию пластиковых отходов, обеспечивая соблюдение расширенной ответственности производителей (EPR) и устанавливая цели по сокращению отходов и развитию экономики замкнутого цикла.

В СШАЗакон о контроле за токсичными веществами (TSCA) регулирует производство, импорт и утилизацию химических веществ, в том числе полученных из пластиковых отходов. Это обеспечивает безопасность химических веществ до их поступления на рынок и позволяет Агентству по охране окружающей среды EPA обеспечивать соблюдение стандартов безопасности и оценивать потенциальные риски для окружающей среды и здоровья.

В Европейском Союзе, Директива 2008/98/EC об отходах регулирует управление и утилизацию отходов, уделяя приоритетное внимание предотвращению, переработке и восстановлению. Он обеспечивает экологически безопасные методы управления отходами, одновременно продвигая экономику замкнутого цикла и позволяет государствам-членам внедрять более конкретные правила обращения с отходами.

Конкурентная среда

Индустрия производства топлива из пластика характеризуется сочетанием авторитетных транснациональных компаний и новых региональных игроков, которые конкурируют за расширение своего присутствия и повышение технологических возможностей.

Лидеры рынка сосредоточены на стратегическом партнерстве, приобретениях и инвестициях в инновационные технологии переработки отходов в энергию, чтобы оставаться впереди в конкурентной среде. Предпринимаются усилия по повышению эффективности процессов конверсии и повышению качества получаемого топлива, в частности за счет интеграции передовых каталитических и пиролизных технологий.

Более того, несколько компаний присоединяются к инициативам устойчивого развития и сотрудничают с фирмами по управлению отходами, чтобы предоставить комплексные решения по переработке пластиковых отходов. Технологические инновации, соблюдение нормативных требований и экологическая устойчивость имеют решающее значение для формирования конкурентной динамики рынка, поскольку глобальный спрос на более чистые источники энергии и сокращение пластиковых отходов растет.

В июне 2023 года Neste объявила об инвестициях в размере 126,2 млн долларов США в строительство установки по переработке сжиженных пластиковых отходов на своем нефтеперерабатывающем заводе в Порвоо в Финляндии. Предприятие, являющееся частью проекта ПУЛЬС, будет ежегодно перерабатывать до 150 000 тонн сжиженных пластиковых отходов в высококачественное сырье для производства нового пластика. Проект планируется завершить в 2025 году, при поддержке гранта Инновационного фонда ЕС в размере 153,5 млн долларов США.

Список ключевых компаний на рынке пластика для топлива:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В январе 2024 г.Компания Lummus Technology объявила об инвестициях в Resynergi для масштабирования своей технологии непрерывного микроволнового пиролиза (CMAP), которая превращает пластиковые отходы в высококачественные материалы в 20 раз быстрее, чем традиционные методы. Целью этого сотрудничества является сокращение выбросов углекислого газа при производстве пластмасс и удовлетворение растущего спроса на переработанные материалы.

В сентябре 2023 г.Компания Braskem заключила партнерское соглашение с Vitol S.A. о покупке пиролизного масла, полученного из пластиковых отходов, производимого WPU – Waste Plastic Upcycling A/S в Дании. Это партнерство является частью усилий Braskem по улучшению цикличности своей продукции и достижению целей устойчивого развития.

В сентябре 2023 г., Мицуи О.С.К. Lines, Ltd и Idemitsu Kosan Co., Ltd. запустили проект по переработке морских пластиковых отходов в нефть. Инициатива предполагает использование устройств Seabin для сбора пластикового мусора, который затем будет перерабатываться в возобновляемые химикаты и мазут дочерней компанией Idemitsu.

В июне 2023 годаКомпания Lummus Technology заключила партнерское соглашение с MOL Group для продвижения химической переработки пластмасс на предприятиях MOL в Венгрии и Словакии. Lummus предоставит свою технологию пиролиза для переработки пластиковых отходов в ценные химические вещества, поддерживая цель MOL по достижению нулевых выбросов к 2050 году.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка пластика для топлива в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.