Шаг на основе рынка углеродного волокна, доля, анализ роста и отрасли, по типу (высокий тип модуля, промежуточный тип модуля, стандартный тип модуля), по форме (композиты, не совместные), с помощью конечных пользовательских промышленности (аэрокосмическая и защита, автомобильная, строительная и инфраструктура, другие) и региональный анализ, аэрокосмическая и защита, автомобильная, строительная и инфраструктура, другие) и региональный анализ, аэрокосмическая и защита, автомобильная, строительная и инфраструктура, другие) и региональный анализ, аэрокосмический 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление : July 2025

Углеродное волокно на основе высоты-это высокопроизводительный материал, изготовленный из нефтяной или угольной смолы, который обеспечивает высокую теплопроводность и размерную стабильность. Рынок включает в себя производство и поставку волокон, изготовленных из предшественников шага, и покрывает промежуточные материалы, такие как преподреты и готовые компоненты, используемые в секторах конечного использования.

Эти сектора включают аэрокосмическую, автомобильную, электронику и промышленное оборудование. Рынок включает в себя как производство волокна, так и применение в разных отраслях, которые требуют материалов с высокой жесткостью и теплостойкостью.

Рынок углеродного волокна на основе высотыОбзор

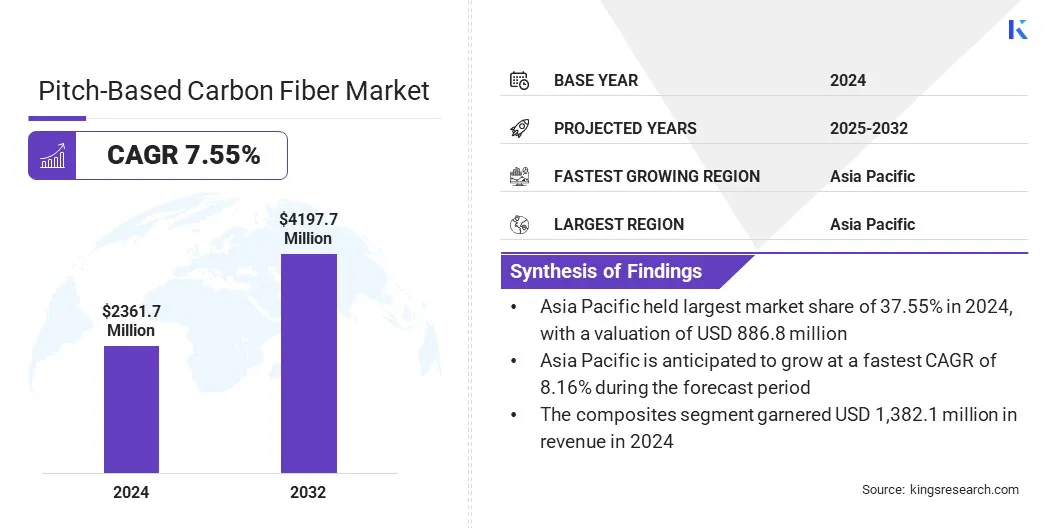

Глобальный размер рынка углеродного волокна, основанный на поле, был оценен в 2 361,7 млн. Долл. США в 2024 году и, по прогнозам, и, по прогнозам, будет расти с 2521,7 млн. Долл. США в 2025 году до 4197,7 млн. Долл. США к 2032 году, демонстрируя кагр в 7,55% в течение прогнозируемого периода.

Рынок обусловлен растущим спросом со стороны аэрокосмического, автомобильного и оборонного сектора. Эти отрасли полагаются на высокомодулюсные материалы для легких и высокопрочных компонентов.

Ключевые основные моменты рынка:

Размер отрасли углеродного волокна на основе шага был оценен в 2 361,7 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет в среднем на 7,55% с 2025 по 2032 год.

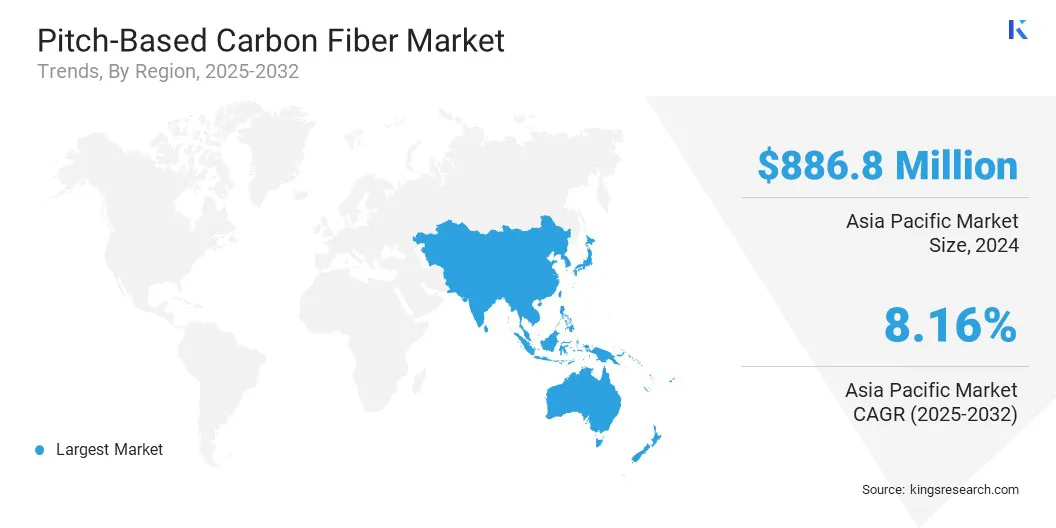

В 2024 году Азиатско -Тихоокеанский регион удержала 37,55%, а оценка - 886,8 млн. Долл. США.

В 2024 году сегмент высокого типа модуля получил 1144,0 млн. Долл. США.

Ожидается, что сегмент композитов достигнет 2 259,7 млн. Долл. США к 2032 году.

Ожидается, что сегмент аэрокосмической и обороны достигнет 1 387,8 млн. Долл. США к 2032 году.

Ожидается, что рынок в Северной Америке вырастет в среднем на 7,12% в течение прогнозируемого периода.

Кроме того, углеродное волокно на основе высоты обеспечивает превосходную теплопроводность, что делает его подходящим для применений в электронных устройствах и передовых системах управления тепловой техникой, тем самым увеличивая его принятие.

Основные компании, работающие на рынке углеродного волокна на основе поля, являются Mitsubishi Chemical Group Corporation, Toray Industries, Inc., Teijin Limited, Sgl Carbon, Hexcel Corporation, HS Hyosung Advanced Materials, Nippon Graphite Fiber Co., Ltd., Solvay, Syensqo, Formosa Mo., Ltd., Curehary, AKRILIMAYA. Alfa Chemistry, Unitika Ltd и Evertech Envisafe Ecology Co., Ltd.

Рост спроса на высокопроизводительные материалы в передовой электронике и полупроводнике поддерживает рост рынка. Превосходная теплопроводность материала и стабильность размеров делают его идеальным для использования в тепловых распределителях, электронной упаковке и носителях пластин.

Эффективное тепло управление становится критическим, поскольку устройства становятся меньше и мощнее. Углеродное волокно на основе высоты обеспечивает компактные конструкции без ущерба для теплового контроля. Его постоянная производительность в условиях термического цикла делает его подходящим для точных электронных компонентов, увеличивая его внедрение в высокотехнологичных производственных средах.

Рыночный драйвер

Увеличение спроса на материалы с высоким содержанием модула в спутниковом и космическом применении

Рынок растет из -за роста развертывания спутников и увеличения внимания к изучению пространства. Углеродное волокно на основе высокого модула обеспечивает жесткость, термическое сопротивление и размерную стабильность, что делает его подходящим для структурных компонентов, подвергшихся воздействию экстремальных пространственных условий.

Производители в аэрокосмической промышленности используют его в спутниковых рамах, системах теплового управления и нагрузки. Космические программы требуют материалов, которые поддерживают производительность в рамках термического цикла и механического напряжения.

Глобальный всплеск запуска спутников для общения и наблюдения за землей увеличивает необходимость надежных и легких материалов. Этот спрос поддерживает использование углеродного волокна на основе высоты в критических аэрокосмических системах, что приводит к его принятию в производстве спутников, разработке расков и космической исследовательской инфраструктуре.

В феврале 2024 года химическая группа Mitsubishi разработала композит керамического матрикса (C/SIC) с использованием углеродных волокон на основе высоты тона, предлагая теплостойкость до 1500 ° C для космических применений. Ожидается, что это продвижение поддержат производство устойчивых к сверхвысокой температуре компонентов для транспортных средств, двигательных систем и термических защитных конструкций.

Рыночный вызов

Высокие производственные затраты и ограниченная масштабируемость

Основной проблемой на рынке углеродного волокна на основе поля является высокая стоимость производства и ограниченной масштабируемости. Производство включает в себя сложные процессы, такие как очистка высоты тона, расплавленное вращение, стабилизация и карбонизация, которые требуют специализированного оборудования и строгого контроля над условиями обработки.

Эти факторы увеличивают эксплуатационные расходы и препятствуют крупномасштабному производству. Растущий спрос в аэрокосмической, оборонной и электронике делает масштабируемость важнейшей проблемой. Чтобы решить эту проблему, производители используют технологии непрерывной обработки и изучают автоматизацию для повышения урожайности и снижения зависимости от рабочей силы.

Достижения в уточнении предшественников и энергоэффективных печи также способствуют снижению затрат. Эти решения поддерживают более конкурентоспособные цены и обеспечивают более широкое принятие углеродного волокна на основе высоты в разных отраслях.

Тенденция рынка

Сдвиг в сторону передовой обработки предшественников на основе углеводородов

Рынок свидетельствует о тенденции к инновациям в использовании сырья, особенно благодаря использованию изысканных предшественников на основе углеводородов. Производители преобразуют углевой смолы и мезофазную высоту нефть в высокопроизводительные волокна с использованием передовых тепловых и спиннических методов.

Этот подход позволяет лучше контролировать качество волокна и улучшает механические свойства, такие как прочность на растяжение и модуль. Усовершенствованная обработка сырья повышает эффективность производства и расширяет диапазон приложений конечного использования.

Компании, ищущие экономически эффективные и масштабируемые методы, основаны на оптимизированном выборе и преобразовании сырья, чтобы обеспечить согласованность и производительность продукта. Эта тенденция укрепляет положение материала в аэрокосмической, электронике и промышленном применении.

В мае 2025 года WRI разработала передовые углеродные волокна из мезофазы на основе углеводородов с использованием технологии прядильщика с одним выстрелом. Волокна обеспечивают высокую прочность на растяжение, модуль и удлинение, обеспечивая использование в различных секторах и отражая стратегический сдвиг WRI в сторону нетоловых материалов.

Снимок отчета о рынке углеродного волокна на основе высоты

Сегментация

Подробности

По типу

Высокий тип модуля, тип промежуточного модуля, стандартный тип модуля

По форме

Композиты, не совместные

По индустрии конечных пользователей

Аэрокосмическая и защита, автомобильная, строительная и инфраструктура, электрическая и электроника, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (высокий тип модуля, тип промежуточного модуля, стандартный тип модуля): сегмент высокого типа модуля заработал 1144,0 млн. Долл. США в 2024 году из -за ее превосходной жесткости и пригодности для аэрокосмических и спутниковых структурных применений.

По форме (композиты, некомпсом): сегмент композитов содержал 58,52% рынка в 2024 году из-за широкого распространения в высокопроизводительных структурных компонентах в аэрокосмической и автомобильной секторах.

Промышленность конечных пользователей (аэрокосмическая и оборонительная, автомобильная, строительная и инфраструктура, электрическая и электроника, другие): сегмент аэрокосмической и обороны, по прогнозам, достигнет 1 387,8 млн. Долл. США к 2032 году из-за непрерывного спроса на легкие термостабильные материалы в спутниковом и самолете.

Рынок углеродного волокна на основе высотыРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году на рынке углеродного волокна на базе Asiaic Pacific составляла значительную долю рынка 37,55% на рынке углеродного волокна на основе поля, а оценка - 886,8 млн. Долл. США. Регион имеет наибольшую долю из -за сильного спроса со стороны аэрокосмической и электроники в таких странах, как Япония, Индия, Южная Корея и Китай.

Например, расширяющиеся спутниковые программы Индии и достижения Японии в области космических технологий способствуют необходимости компонентов с высоким содержанием углеродных волокон в структурах космических кораблей.

Тайвань, Южная Корея и Япония также являются основными производителями полупроводников, где углеродное волокно на основе высоты используется в решениях управления тепловой оболочкой для точной электроники. Кроме того, рынок в этом регионе выигрывает от хорошо известной цепочки поставок углеродного состава, поддержки внутреннего производства и экспорта высокопроизводительных материалов мировым производителям аэрокосмической и электроники.

Ожидается, что рынок в Северной Америке зарегистрирует самый быстрый рост на рынке, а прогнозируемый CAGR на 7,12% в течение прогнозируемого периода.

Рынок в этом регионе выигрывает от устойчивых инвестиций в передовые оборонные и аэрокосмические платформы, особенно в базе высокого модуля в США.углеродное волокновсе чаще используется в компонентах ракет, космических сооружениях и системах термического экранирования.

Основные аэрокосмические производители и оборонные подрядчики, базирующиеся в США, интегрируют углеродное волокно на основе высоты тона в приложения, требующие высокой жесткости и размерной стабильности.

Кроме того, наличие исследовательских институтов и специализированных производителей материалов ускоряет инновации и расширяет региональное внедрение технологий углеродного составного состава следующего поколения, тем самым способствуя росту рынка.

Нормативные рамки

В СШААгентство по охране окружающей среды (EPA) регулирует производство и обработку материалов из углеродного волокна в соответствии с законами о безопасности окружающей среды и на рабочем месте, включая выбросы и управление отходами.

В Европе, Структура регистрации, оценки, разрешения и ограничения химических веществ (Reach) регулирует использование химических веществ в производстве углеродного волокна для обеспечения безопасности и защиты окружающей среды.

Конкурентная ландшафт

Рынок углеродного волокна на основе PITE характеризуется компаниями, формирующими стратегические партнерские отношения с производителями аэрокосмической, обороны и электроники. Эти партнерские отношения сосредоточены на совместном разработке решений из углеродного волокна, которые соответствуют конкретным требованиям конечного пользователя и обеспечивают долгосрочные соглашения о поставках.

Этот подход помогает компаниям оставаться в соответствии с развивающимися отраслевыми требованиями и улучшает актуальность продукта. Компании также вкладывают значительные средства в инновации в продуктах, чтобы улучшить модуль волокна и теплопроводность при одновременном снижении производственных отходов.

Эти улучшения помогают фирмам дифференцировать свои продукты в конкурентных, высокопроизводительных приложениях. Инновации поддерживают вступление в новые промышленные сегменты, позволяя компаниям расширить свое присутствие на рынке и эффективно удовлетворять специализированные материальные потребности.

Ключевые компании на рынке углеродного волокна на основе поля:

Каков ожидаемый CAGR для рынка углеродного волокна на основе поля в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок углеродного волокна на основе высоты

Рынок углеродного волокна на основе высоты