Размер, доля, рост и отраслевой анализ рынка пероральных белков и пептидов по типу препарата (линаклотид, плеканатид, кальцитонин и другие), по применению (диабет, желудочно-кишечные расстройства, заболевания костей, гормональные расстройства и другие) и региональный анализ, 2024-2031

Страницы: 140 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Versha V. | Последнее обновление: март 2026 г.

Белки и пептиды для перорального применения представляют собой биологически активные макромолекулы, состоящие из аминокислот, используемые в терапевтических и пищевых целях, а также при лечении таких заболеваний, как диабет, рак и гормональный дисбаланс. Достижения в разработке рецептур и доставке лекарств улучшают их стабильность и биодоступность.

Рынок охватывает разработку, производство и коммерциализацию этих молекул, включая терапевтические белки (например, инсулин, факторы роста) и пищевые добавки.

Ключевые области применения включают диабет, рак, гормональный дисбаланс и аутоиммунные заболевания, причем рост рынка обусловлен достижениями в области доставки лекарств и растущим спросом на белковую терапию.

Рынок пероральных белков и пептидовОбзор

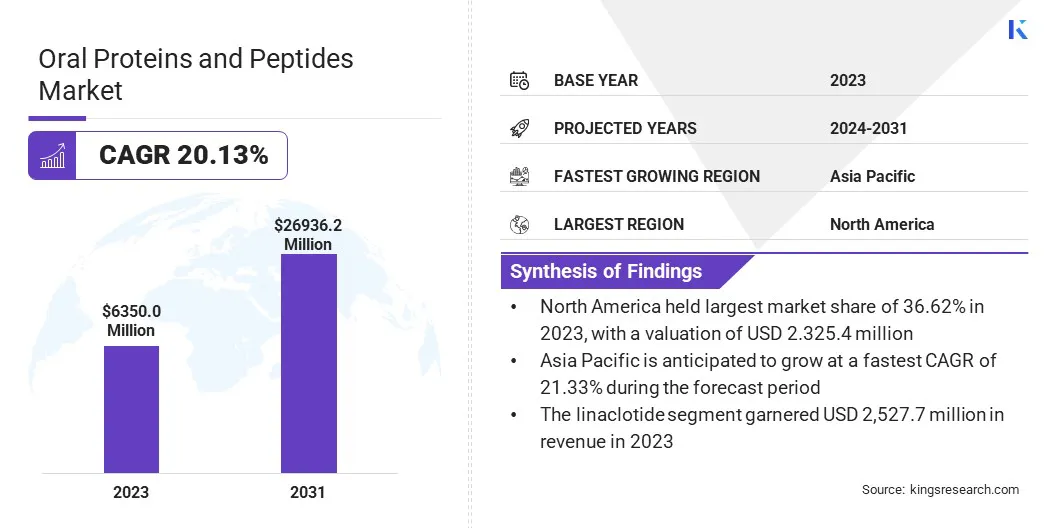

Объем мирового рынка пероральных белков и пептидов оценивался в 6 350,0 млн долларов США в 2023 году и, по прогнозам, вырастет с 7 462,0 млн долларов США в 2024 году до 26 936,2 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 20,13% в течение прогнозируемого периода.

На этом рынке наблюдается быстрое расширение, чему способствуют достижения в области биотехнологий, растущее внедрение биологических препаратов и рост распространенности хронических заболеваний, таких как диабет, рак и аутоиммунные заболевания. Сдвиг в сторону удобного для пациента и неинвазивного введения лекарств значительно увеличил интерес к пероральным формам по сравнению с альтернативами для инъекций.

Фармацевтические компании вкладывают значительные средства в исследования и разработки для повышения стабильности, абсорбции и эффективности этих макромолекул, что приводит к внедрению инновационных технологий доставки лекарств, таких как носители наночастиц, усилители проникновения и ингибиторы ферментов.

Основными компаниями, работающими в индустрии пероральных белков и пептидов, являются Novo Nordisk A/S, AbbVie Inc., Pfizer Inc., Biocon Limited, Groupe Sanofi, Oramed Pharmaceuticals Inc, Johnson & Johnson Services, Inc., EnteraBio Ltd., Chiesi Farmaceutici SpA, Proxima Concepts, Tarsa Therapeutics, Inc. и Synergy Pharma.

Более того, рост гериатрического населения, которому требуются долгосрочные и удобные варианты лечения, еще больше стимулирует спрос. Сотрудничество между биотехнологическими фирмами и фармацевтическими компаниями также способствует прогрессу в разработке лекарств, обеспечивая более широкую доступность эффективных пероральных препаратов.

Ожидается, что благодаря постоянным инновациям и увеличению расходов на здравоохранение рынок сохранит уверенную траекторию роста в ближайшие годы.

В феврале 2025 года Oramed Pharmaceuticals Inc. и Hefei Tianhui Biotech Co., Ltd. объявили о создании совместного предприятия OraTech Pharmaceuticals Inc., призванного ускорить разработку и коммерциализацию перорального инсулина. Совместное предприятие сосредоточится на технологии Oramed Protein Oral Delivery и других платформах пероральной доставки лекарств.

Ключевые моменты:

Объем рынка пероральных белков и пептидов в 2023 году оценивался в 6 350,0 миллионов долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 20,13%.

В 2023 году доля рынка Северной Америки составила 36,62% при оценке в 2 325,4 миллиона долларов США.

В 2023 году выручка сегмента линаклотида составила 2 527,7 млн долларов США.

Ожидается, что к 2031 году сегмент диабета достигнет 10 010,4 млн долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 21,33% в течение прогнозируемого периода.

Драйвер рынка

«Рост спроса и технологические инновации»

На рынке пероральных белков и пептидов наблюдается существенный рост, чему способствует рост распространенности хронических заболеваний и развитие технологий доставки лекарств. Растущая распространенность таких заболеваний, как диабет, желудочно-кишечные расстройства и гормональный дисбаланс, привела к повышенной потребности в эффективных и удобных для пациентов решениях лечения.

Потребность в инновационных методах лечения усилилась в связи с ростом населения, страдающего диабетом, и увеличением числа пациентов, нуждающихся в долгосрочном лечении хронических заболеваний.

Пероральные формы представляют собой удобную и неинвазивную альтернативу инъекционным препаратам, улучшая соблюдение пациентами режима лечения и улучшая результаты лечения. Этот сдвиг в предпочтениях особенно значителен среди пожилых пациентов и лиц, страдающих заболеваниями, требующими частого приема лекарств.

Кроме того, постоянное развитие технологий доставки лекарств играет решающую роль в повышении стабильности, абсорбции и биодоступности пероральных белков и пептидов. Традиционно белки и пептиды сталкивались с такими проблемами, как ферментативная деградация в желудочно-кишечном тракте и плохая проницаемость через кишечную мембрану.

Однако такие инновации, как носители наночастиц, усилители проникновения и ингибиторы ферментов, устраняют эти ограничения, позволяя создавать более эффективные лекарственные формы для перорального применения.

Эти технологические прорывы привели к увеличению усилий в области исследований и разработок, ускоряя одобрение и коммерциализацию новых пероральных терапевтических средств на основе белков и пептидов.

В сентябре 2024 года корпорации Vivtex и Equillium, Inc. объявили о заключении исследовательского и лицензионного соглашения по разработке оптимизированной пероральной формы EQ302, первого в своем классе биспецифического пептидного ингибитора Equillium, нацеленного на IL-15 и IL-21 при воспалении желудочно-кишечного тракта (ЖКТ). В рамках сотрудничества используется запатентованная технология скрининга и разработки рецептур GI-ORIS с поддержкой искусственного интеллекта от Vivtex для повышения биодоступности EQ302 при пероральном приеме.

Рыночный вызов

«Биодоступность и производственные препятствия»

Рынок пероральных белков и пептидов сталкивается с рядом проблем, в первую очередь связанных с низкой биодоступностью и стабильностью, которые влияют на эффективность терапии. Плохая абсорбция и ферментативная деградация пероральных белков и пептидов в желудочно-кишечном тракте создают значительные препятствия для их терапевтической эффективности.

Эти макромолекулы очень чувствительны к расщеплению пищеварительными ферментами, такими как пепсин, трипсин и химотрипсин, которые быстро разрушают их, прежде чем они смогут достичь системного кровообращения. Кроме того, их большой молекулярный размер и гидрофильная природа ограничивают их проницаемость через эпителий кишечника, что еще больше снижает биодоступность.

Фармацевтические компании разрабатывают передовые системы доставки лекарств, такие как ингибиторы ферментов, усилители проникновения и носители на основе наночастиц, которые защищают лекарство от деградации и улучшают всасывание в кишечнике.

Еще одной серьезной проблемой являются высокие производственные затраты и сложные производственные процессы, связанные с пероральными препаратами на основе белков и пептидов. В отличие от обычных низкомолекулярных лекарств, эти биологические препараты требуют специализированных технологий составления для поддержания стабильности и эффективности, что приводит к увеличению затрат на разработку.

Кроме того, крупномасштабное производство и хранение требуют строгих условий, что еще больше увеличивает расходы. Компании вкладывают свои инвестиции в новые технологии создания рецептур и экономически эффективные методы производства, такие как технология рекомбинантной ДНК и биоинженерные системы доставки, чтобы повысить эффективность и масштабируемость.

Рыночный тренд

«Пациентоориентированные инновации и растущие инвестиции в исследования»

На рынке пероральных белков и пептидов наблюдается значительная трансформация, вызванная растущим сдвигом в сторону подходов, ориентированных на пациента, и ростом инвестиций в исследования и разработки.

Спрос на неинвазивные методы введения лекарств растет, поскольку поставщики медицинских услуг и фармацевтические компании отдают приоритет удобству и повышению приверженности пациентов. Пероральные формы представляют собой более доступную и удобную альтернативу инъекциям, что делает их особенно привлекательными для пациентов с хроническими заболеваниями, требующими длительного лечения.

Эта тенденция дополнительно поддерживается достижениями в технологиях создания рецептур, которые повышают стабильность и биодоступность пероральных биологических препаратов, что приводит к резкому росту их применения.

Помимо изменения предпочтений пациентов, растущие инвестиции в исследования и разработки играют решающую роль в расширении рынка. Фармацевтические компании и биотехнологические фирмы сосредоточены на разработке новых пероральных пептидных составов, используя инновационные технологии доставки лекарств, такие как носители на основе липидов, усилители проникновения и ингибиторы ферментов.

Эти усилия ведут к расширению линейки передовых терапевтических средств, направленных на улучшение абсорбции лекарств и терапевтической эффективности.

Ожидается, что благодаря увеличению количества клинических испытаний, разрешений регулирующих органов и стратегическому сотрудничеству между игроками отрасли на рынке будут зарегистрированы устойчивые инновации, которые принесут в мировое здравоохранение новые и более эффективные пероральные методы лечения на основе белков и пептидов.

Обзор рынка пероральных белков и пептидов

Сегментация

Подробности

По типу препарата

Линаклотид, Плеканатид, Кальцитонин, другие

По применению

Диабет, желудочно-кишечные расстройства, заболевания костей, гормональные нарушения и др.

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По типу препарата (линаклотид, плеканатид, кальцитонин и другие): в 2023 году сегмент линаклотида заработал 2 527,7 миллиона долларов США благодаря его эффективности в лечении желудочно-кишечных расстройств и его растущему использованию в рецептурных препаратах.

По применению (диабет, желудочно-кишечные расстройства, заболевания костей, гормональные нарушения и другие): сегмент диабета занимал 34,14% доли рынка в 2023 году из-за роста населения, страдающего диабетом, и достижений в области пероральных лекарственных форм на основе пептидов.

Рынок пероральных белков и пептидовРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году на долю Северной Америки приходилось значительная доля (36,62%) на рынке пероральных белков и пептидов с оценкой в 2 325,4 миллиона долларов США. Это доминирование в первую очередь обусловлено сильным присутствием ведущих фармацевтических и биотехнологических компаний, активно инвестирующих в исследования и разработки передовых пероральных белковых и пептидных терапевтических средств.

Регион извлекает выгоду из высоких расходов на здравоохранение, хорошо налаженной нормативно-правовой базы и благоприятной политики возмещения расходов, которая поддерживает внедрение инновационных биологических препаратов. Растущая распространенность хронических заболеваний, таких как диабет, желудочно-кишечные расстройства и остеопороз, еще больше увеличила спрос на пероральную терапию на основе пептидов.

Кроме того, наличие передовых технологий доставки лекарств и постоянное совершенствование методов составления рецептур повысили биодоступность и эффективность пероральных белковых препаратов.

Ожидается, что растущее предпочтение удобных для пациентов неинвазивных вариантов лечения, а также расширение клинических испытаний и одобрение FDA новых пероральных биологических препаратов будут поддерживать лидерство Северной Америки на рынке в ближайшие годы.

Ожидается, что на рынке Азиатско-Тихоокеанского региона будет зафиксирован самый быстрый рост: прогнозируемый среднегодовой темп роста составит 21,33% в течение прогнозируемого периода. Этот рост поддерживается увеличением инвестиций в здравоохранение, расширением возможностей фармацевтического производства и растущим бременем хронических заболеваний, таких как диабет, остеопороз и гормональные нарушения.

Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря быстрому улучшению инфраструктуры здравоохранения и растущему спросу на инновационные решения в области лечения. Правительственные инициативы, поддерживающие биофармацевтические исследования, а также растущее числоклинические испытанияи одобрения регулирующих органов ускоряют внедрение пероральных белковых и пептидных препаратов.

Кроме того, растущее внимание к доступности и доступности биологических препаратов в сочетании с ростом располагаемых доходов и большей осведомленностью о передовых вариантах лечения стимулирует рынок.

Благодаря большому количеству пациентов и растущему внедрению новых технологий доставки лекарств Азиатско-Тихоокеанский регион может стать очень прибыльным регионом для роста на рынке.

Нормативно-правовая база:

В СШАУправление по контролю за продуктами и лекарствами (FDA) регулирует пероральные белки и пептиды в соответствии с Законом о контроле за биологическими препаратами и Федеральным законом о пищевых продуктах, лекарствах и косметике. Прежде чем получить одобрение, эти продукты должны пройти строгие клинические испытания, чтобы гарантировать безопасность, эффективность и биодоступность.

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) контролирует одобрение пероральных белков и пептидов через свой Комитет по лекарственным продуктам для использования человеком (CHMP). EMA требует соблюдения надлежащей производственной практики (GMP) и проведения обширных клинических оценок перед выдачей разрешения на продажу.

В КитаеНациональное управление медицинской продукции (NMPA) регулирует пероральные препараты на основе белков и пептидов в соответствии с Законом об управлении лекарствами. Нормативно-правовая база была усилена и приведена в соответствие с международными стандартами, требующими строгих доклинических и клинических оценок для одобрения лекарств.

В ЯпонииАгентство по фармацевтике и медицинскому оборудованию (PMDA) при Министерстве здравоохранения, труда и социального обеспечения (MHLW) контролирует регулирование пероральных белков и пептидов. Прежде чем выдавать разрешения, Япония следует строгому процессу утверждения, включая обширные исследования фармакокинетики и биоэквивалентности.

В ИндииЦентральная организация по контролю за стандартами лекарственных средств (CDSCO) при Министерстве здравоохранения и благосостояния семьи (MoHFW) регулирует пероральные белки и пептиды. Процесс утверждения соответствует Правилам новых лекарств и клинических испытаний, требующим всесторонних клинических оценок и соблюдения рекомендаций GMP.

Конкурентная среда:

Индустрия пероральных белков и пептидов характеризуется значительным присутствием как авторитетных фармацевтических компаний, так и новых биотехнологических фирм. Этот динамичный рынок поддерживается постоянными исследованиями и разработками, стратегическим сотрудничеством и инновациями в области пероральных биологических систем доставки.

Компании активно работают над повышением биодоступности и стабильности пероральных белков и пептидов с помощью новых технологий доставки лекарств, включая наночастицы, усилители проникновения и ингибиторы ферментов.

Слияния, поглощения и партнерства — это распространенные стратегии, принимаемые ключевыми игроками для укрепления своего присутствия на рынке и расширения портфелей продуктов. Кроме того, растущие инвестиции в клинические испытания и получение разрешений регулирующих органов на новые пероральные препараты на основе белка формируют конкурентную среду.

Новые биофармацевтические компании играют решающую роль, внедряя передовые технологии, которые решают проблемы, связанные с абсорбцией и деградацией лекарств. Ожидается, что рынок будет быстро развиваться, а постоянные инновации и стратегические инициативы будут способствовать будущему росту.

В июле 2024 года компания Pfizer объявила о разработке формы перорального агониста рецептора GLP-1 дануглипрона для приема один раз в день, выбрав предпочтительную версию с модифицированным высвобождением для дальнейших исследований по оптимизации дозы. Исследовательская терапия, направленная на ожирение и контроль уровня сахара в крови, показала себя многообещающе при применении два раза в день. Pfizer стремится занять конкурентную позицию на рынке перорального GLP-1 для удовлетворения неудовлетворенных медицинских потребностей.

Список ключевых компаний на рынке пероральных белков и пептидов:

Последние события (приобретение/запуск нового продукта)

В декабре 2024 г., AbbVie объявила о приобретении компании Nimble Therapeutics, включая ее ведущий актив — исследовательский пероральный пептидный ингибитор, находящийся в доклинической разработке для лечения псориаза, а также ряд других новых кандидатов на пероральные пептиды для лечения аутоиммунных заболеваний. Приобретение также включает в себя запатентованную платформу Nimble для синтеза пептидов, которая позволяет открывать и оптимизировать пероральные пептидные препараты.

В сентябре 2024 г., Lonza запустила Innovaform Accelerator, центр передового опыта в области решений для доставки лекарств в капсулах. Центр поддерживает инновации в разработке и инкапсуляции пероральных пептидов, белков и других терапевтических средств, помогая улучшить растворимость, биодоступность и целевое высвобождение лекарств.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка пероральных белков и пептидов в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто являются ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.