Оффшорный рынок рынка трубопроводов, доля, анализ роста и отрасли, по диаметру (ниже 24 дюймов, более 24 дюймов), по продукту (нефть, газ, рафинированные продукты), по типу линии (транспортные линии, экспортные линии), по типу установки, глубиной и региональным анализом, анализ, анализ, анализ, региональный анализ, анализ 2025-2032

Страницы: 240 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя проектирование, строительство, установку и обслуживание трубопроводов, которые переносят нефть, газ и другие жидкости по морскому дну от оффшорных производственных помещений в терминалы на берегу или перерабатывающие заводы. Эти трубопроводы жизненно важны для морского энергетического сектора, обеспечивая эффективную и безопасную передачу ресурсов, извлеченных из подводных запасов.

В отчете предлагается тщательная оценка основных факторов, способствующих расширению рынка, наряду с подробным региональным анализом и конкурентной ландшафтом, влияющей на динамику отрасли.

Рынок оффшорного трубопроводаОбзор

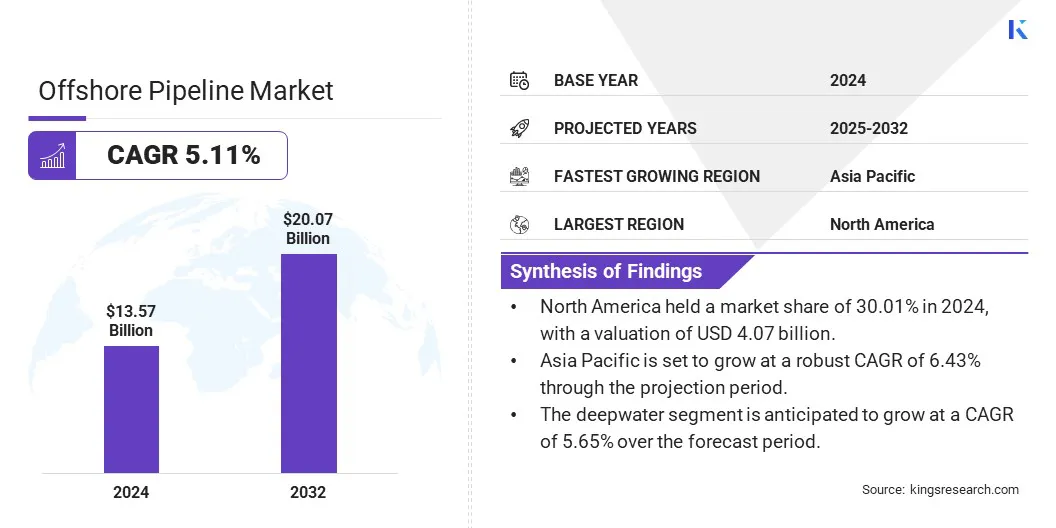

Глобальный рынок оффшорных трубопроводов оценивался в 13,57 млрд долларов США в 2024 году и, по прогнозам, будет расти с 14,16 млрд долларов в 2025 году до 20,07 миллиарда долларовПолем

Рост рынка обусловлен необходимостью удовлетворения растущих потребностей в энергии в быстро развивающихся странах, что побуждает к расширению оффшорной нефтегазовой разведки и производства газа. Кроме того, потребность в передовых технологиях трубопроводов, которые повышают долговечность и производительность в суровых оффшорных средах, поддерживает рост рынка.

Основными компаниями, работающими в оффшорной трубопроводной промышленности, являются Enbridge Inc, CNPC, McDermott, Saipem, Tenaris, Baker Hughes Company, Larsen & Toubro Limited, Technipfmc PLC, TMK, Meed Media FZ LLC, Vallourec, Worley, Allseas Group S.A, Ace Pipline и Sapura Energy.

Кроме того, растущее глобальное потребление природного газа создает спрос на оффшорный трубопровод. Поскольку экономика переходит к более чистым источникам энергии,природный газстановится ключевым топливом для выработки электроэнергии, отопления и промышленного применения. Этот растущий спрос побуждает энергетические компании инвестировать в оффшорные разведки и расширять трубопроводные сети для эффективного транспортировки газа из оффшорных резервов в береговые средства обработки и конечных пользователей.

СогласноМеждународное энергетическое агентство (IEA)Глобальный спрос на природный газ увеличился на 115 миллиардов кубических метров (BCM) в 2024 году, что составляет 2,7% роста в годовом исчислении. Этот всплеск значительно превышает среднегодового роста примерно 75 млрд. С. за последнее десятилетие.

Ключевые основные моменты:

Размер индустрии оффшорных трубопроводов был зарегистрирован в 13,57 млрд долларов США в 2024 году.

Предполагается, что рынок будет расти на 5,11% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 30,01% с оценкой 4,07 миллиарда долларов США.

Сегмент более 24 дюймов получил 8,16 миллиарда долларов США в 2024 году.

Ожидается, что сегмент нефти достигнет 10,37 млрд долларов к 2032 году.

Предполагается, что сегмент экспортных линий станет свидетелем наиболее быстрого CAGR 5,77% за прогнозируемый период.

В 2024 году сегмент S-Lay удержал 39,94%.

Предполагается, что сегмент Deepwater будет расти на 5,65% в течение прогнозируемого периода.

Азиатско -Тихоокеанский регион будет расти в надежном среднем на 6,43% в течение прогноза.

Рыночный драйвер

Растущий спрос на природный газ

Растущий спрос на природный газ - это то, что он способствует росту на рынке оффшорных трубопроводов. Поскольку страны по всему миру смещаются в сторону более чистых источников энергии, чтобы сократить выбросы углерода, природный газ признается переходным топливом. Эта растущая зависимость от природного газа приводит к всплеску в оффшорной разведке и производственной деятельности.

Для эффективного транспортировки извлеченного газа с оффшорных полей в сухой обработки и конечных пользователей требуется обширная трубопроводная инфраструктура. Эта растущая потребность в безопасных, надежных и экономически эффективных транспортных системах растут спрос на оффшорные трубопроводы.

Согласно Форуму по экспортирующим газам (GECF), глобальный спрос на природный газ, как и прогнозируется, к 2050 году достигнет приблизительно 5360 млрд. С. км.

Рыночный вызов

Риск утечек и сбоев трубопровода

Риск утечек и сбоев трубопровода представляет собой серьезную проблему для расширения рынка оффшорных трубопроводов. Коррозия от воздействия морской воды, механического напряжения от подводных токов и повреждение морской деятельности могут поставить под угрозу целостность трубопровода.

Кроме того, ошибки во время установки или неадекватной практики обслуживания увеличивают возможность сбоев системы. Такие инциденты нарушают операции и приводят к серьезным экологическим угрозам, включая разливы нефти и морское загрязнение.

Чтобы решить эту проблему, компании инвестируют в передовые коррозионные материалы и внедряют технологии интеллектуального мониторинга трубопроводов, такие как датчики и аналитика данных в реальном времени. Они также реализуют более строгий контроль качества во время установки и улучшают протоколы технического обслуживания для обнаружения ранних признаков повреждения.

Подводные проверки с использованием транспортных средств с дистанционно управляемыми (ROV) и автономных подводных беспилотников проводятся для оценки состояния трубопровода, обнаружения неисправностей и обеспечения целостности конструкции.

Тенденция рынка

Достижения в коррозионных материалах

Растущее использование коррозионных материалов трансформирует рынок оффшорных трубопроводов, повышая долговечность и долговечность подводной инфраструктуры. Усовершенствованные композиты, специализированные полимеры и металлические сплавы, предназначенные для выдержания суровой морской среды, все чаще принимаются для борьбы с такими проблемами, как растрескивание коррозии и химическое расстройство.

Эти материалы снижают частоту обслуживания и эксплуатационные риски, обеспечивая более безопасную и более экономичную производительность трубопровода. Инновации сосредоточены на легких, высокопрочных материалах, устойчивых к усталости и коррозии, обеспечивая надежную производительность трубопровода в более глубоких и суровых оффшорных средах. Эта тенденция поддерживает сдвиг отрасли к устойчивым и устойчивым системам транспортировки энергии.

В мае 2025 года TechnipFMC сотрудничал с Petrobras для ускорения разработки и коммерциализации гибридной гибкой трубы (HFP), нацеливая трещины коррозии напряжения, вызванное CO2 в гибких системах труб. HFP сочетает в себе обычные гибкие преимущества труб с коррозионными композитными материалами, включая углеродное волокно и термопластичный полимер. Предназначен для ультрагипных коррозийных сред, HFP направлен на сокращение замены труб и установить новые отраслевые стандарты.

Снимок отчета о рынке оффшорных трубопроводов

Сегментация

Подробности

По диаметру

Ниже 24 дюймовВБолее 24 дюймов

По продукту

Нефть, газ, рафинированные продукты

По линии тип

Транспортные линии, экспортные линии, другие линии

По типу установки

S-Lay, J-Lay, Tow-In

На глубину

Мелкая вода, глубокая вода

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По диаметру (ниже 24 дюймов и более 24 дюймов): сегмент более 24 дюймов заработал 8,16 млрд долларов США в 2024 году из-за увеличения развертывания в проектах с высокой капотацией, поддерживающими глубоководные и ультрагиб-водно.

По продукту (нефть, газ и рафинированные продукты): сегмент нефти занимал долю в 51,12%в 2024 году, что вызвано устойчивым оффшорным производством сырой нефти и постоянным развитием новых нефтяных месторождений для удовлетворения глобального спроса на энергию.

По типу линии (транспортные линии, экспортные линии и другие линии): сегмент транспортных линий, по прогнозам, к 2032 году достигнет 9,88 млрд долларов США из -за расширения оффшорной инфраструктуры и растущих потребностей взаимосвязи между оффшорными полями и мощными объектами обработки.

По типу установки (S-Lay, J-Lay и Tow-In): сегмент S-Lay удерживал долю 39,94%в 2024 году, повышенный его экономическая эффективность, скорость установки и широкое использование в глубине неглубоких или умеренных вод.

По глубине (мелкая вода и глубокая вода): ожидается, что сегмент глубокого воды будет расти на 5,65% в течение прогнозируемого периода, приводимый в движение новыми открытиями поля, технологическими достижениями и увеличением инвестиций в разведку под подводной лодкой на большей глубине.

Рынок оффшорного трубопроводаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

На рынке оффшорных трубопроводов в Северной Америке доля в 2024 году составила около 30,01%, стоимостью 4,07 миллиарда долларов США. Это доминирование подкрепляется увеличением инвестиций в глубоководные оффшорные проекты, причем крупные игроки отрасли продвигают подводные разработки и расширяют трубопроводную инфраструктуру.

Трубопроводы санкционированы на поддержку крупномасштабныхнефть и газПоля, укрепление транспортных сетей для увеличения производства. Проекты, связанные с плавающими производственными объектами и одними из самых глубоких газопроводов во всем мире, демонстрируют сильные обязательства перед технологическими инновациями и эксплуатационным превосходством.

Эти инициативы подкрепляются стратегическими контрактными наградами для специализированных инженерных и строительных фирм, повышающих мощность, безопасность и надежность трубопровода в оффшорном секторе региона.

В мае 2025 года компания Shell Offshore and Shell Pipeline увеличила свой рабочий интерес к платформе URSA в Америке с 45,38% до 61,34%. Приобретение поддерживает стратегию Shell по расширению своего портфеля прибыльных и углеродных проектов нефти и газа. Трасакция также включает в себя повышенную собственность в компании Ursa Oil Pipeline и связанных с ним активов.

Азиатско -тихоокеанская индустрия оффшорных трубопроводов будет расти в среднем на 6,43% в течение прогнозируемого периода. Этот рост способствует росту спроса на энергию, что приводит к увеличению оффшорной разведки нефти и газа и производственной деятельности.

Технологические достижения в подводной инженерии и использование коррозионных и гибких материалов трубопровода повышают эффективность проекта и продлевают срок службы трубопровода. Кроме того, разработка инновационных решений, предназначенных для суровых оффшорных сред, поддерживает рост сложных и крупномасштабных оффшорных проектов по всему региону.

Нормативные рамки

В СШАБюро безопасности и экологического обеспечения (BSEE) является основным регулирующим органом для рынка оффшорного рынка. (BSEE) отвечает за обеспечение безопасности и защиты окружающей среды оффшорной нефтегазовой деятельности, включая трубопроводы.

В Великобритании, Управление перехода в Северном море (NSTA) контролирует оффшорные нефтяные трубопроводы, в том числе те, которые связаны с водородом, углекислым газом и другой энергетической инфраструктурой.

В Индии, Совет по регулированию нефти и природного газа (PNGRB) контролирует оффшорные трубопроводы, обеспечивая безопасность, эффективность и справедливые цены в нефтегазовом секторе. Он регулирует такие действия, как строительство трубопровода, эксплуатация и техническое обслуживание, включая оффшорные трубопроводы.

Конкурентная ландшафт

Видимые игроки в оффшорной трубопроводной промышленности сосредоточены на формировании стратегических слияний, расширении своих оффшорных инженерных и строительных парков, а также консолидации глобальных операций. Они выравнивают свои портфели услуг по подводным и трубопроводным сегментам и увеличивают их присутствие в оффшорных регионах с высоким ростом.Кроме того, компании интегрируют свои команды по управлению проектами и инженерами, объединяют технологические платформы и стандартизируют процессы установки.

В феврале 2025 года итальянский Saipem и Global Energy Player Subsea7 подписал меморандум о взаимопонимании (MOU -your) для потенциального слияния, чтобы создать ведущее подразделение в подводной и оффшорной технике и строительстве. Предполагается, что предлагаемая компания Saipem7 имеет совокупное отставание в размере 45,5 миллиардов долларов США, годовой доход около 21 миллиарда долларов США и рабочей силой, превышающей 45 000 в более чем 60 странах.

Список ключевых компаний на рынке оффшорных трубопроводов:

Последние события (партнерские отношения/соглашения)

В феврале 2025 года, Strohm и Unitech Offshore подписали меморандум о понимании (MOU) для совместной разработки полностью интегрированной системы подводной трубопровода для транспортировки жидкости и газа. Сотрудничество сочетает в себе технологию термопластичной композитной трубы (TCP) Strohm с подводными разъемами Unitech Off Shore UH-500 серии UH-500, чтобы создать неплохое соединение Jumper. Решение направлено на снижение рисков утечки, упрощение оффшорной установки и обеспечение долгосрочной производительности высокого давления для динамических подводных приложений, таких как прыгуны, линии протоковых линий и стояки.

В декабре 2024 года, Tenaris в партнерстве с IGI Poseidon для продвижения оффшорного водородного транспорта с помощью сверхлух трубопроводов. Сотрудничество фокусируется на преодолении ключевых проблем, включая водородное охлаждение и экономичную передачу. Проведя квалификационные тестирование на оффшорные трубопроводы высокого давления, партнерство стремится поддержать разработку безопасной, экономически жизнеспособной инфраструктуры водорода, критической для низкоуглеродистого энергетического перехода.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка оффшорных трубопроводов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.