Глазные имплантаты размер рынка, доля, анализ роста и промышленности, тип продукта (внутриглазные линзы, имплантаты глаукомы, имплантаты роговицы, орбитальные имплантаты и другие), материалом (полиметилметакрилат, силиконовый, гидрофобный акрил, гидрофильный акрил), применение, конечным пользователем и региональным анализом, анализом, анализом, акрилом, гидрофильным акрилом), с помощью конечного пользователя и регионального анализа, анализа, а также 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает производство, распределение и применение медицинских устройств, предназначенных для замены, поддержки или усиления функции глаз у пациентов с различными заболеваниями глаз.

Этот рынок включает в себя разнообразные имплантируемые устройства, такие как внутриглазные линзы, имплантаты глаукомы, имплантаты роговицы, орбитальные имплантаты, протезирование глаз и имплантаты сетчатки, удовлетворяющие как терапевтические, так и косметические потребности.

В отчете подчеркиваются ключевые драйверы, влияющие на рост рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими рыночную траекторию.

Рынок глазных имплантатовОбзор

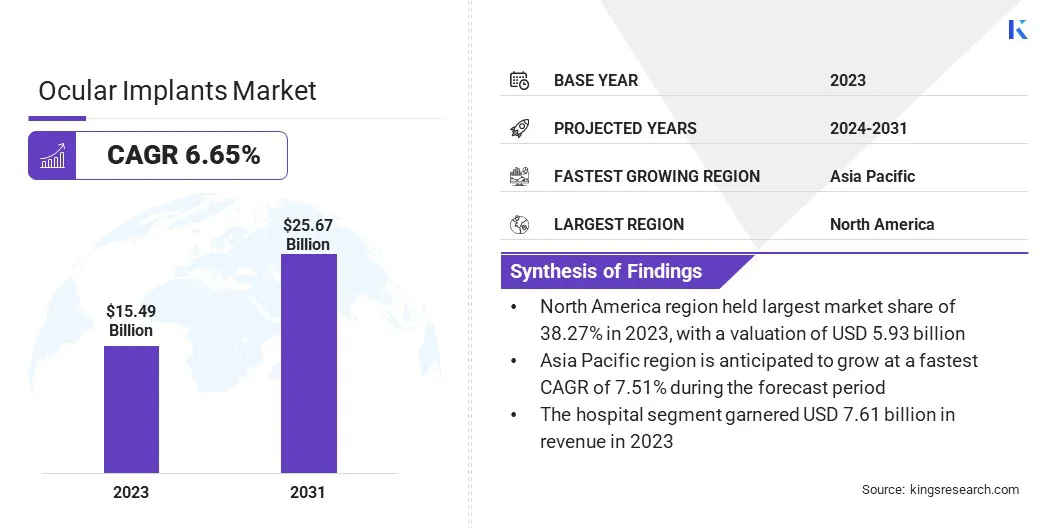

В 2023 году рынок глобального глазных имплантатов оценивался в 15,49 млрд долларов США в 2023 году и, по прогнозам, будет расти с 16,35 млрд долларов в 2024 году до 25,67 млрд долларов США к 2031 году, демонстрируя CAGR на 6,65% в течение прогнозируемого периода.

Рынок обусловлен растущей распространенностью офтальмологических расстройств, таких как катаракта, глаукома и заболевания сетчатки, а также все более стареющее население. Достижения в биоматериалах и хирургических методах повышают эффективность имплантата, что приводит к улучшению результатов пациентов и большему внедрению этих медицинских устройств.

Основными компаниями, работающими в индустрии глазных имплантатов, являются Eyekon Medical, Carl Zeiss AG, Menicon Co., Ltd., Gulden Ophthalmics, Lenstec, Morcher, Hoya Medical Singapore Pte. Ltd., Alcon, Santen Pharmaceutical Co., Ltd., Humanoptics Holding AG, Rayner Group, Glaukos Corporation, Johnson & Johnson Vision Care, Inc., Staar Surgical и Bausch & Lomb Incorporated.

Технологический прогресс в офтальмологии, включая интеграцию умных имплантатов и улучшенную хирургическую точность, поддерживает расширение рынка. Кроме того, растущие расходы на здравоохранение и растущий акцент на восстановление зрения позиционируют рынок для дальнейшего развития, предлагая передовые решения как для функциональных, так и для эстетических потребностей.

В августе 2024 года, IncesSense, ведущийЦифровое здоровьеКомпания, успешно провели первую человеческую имплантацию и измерения беспроводного внутриглазного давления (IOP), с использованием его ультраминационного имплантационного датчика. Инновационное устройство, которое обеспечило обозначение прорыва FDA, знаменует собой значительный этап в повышении мониторинга здоровья глаз в реальном времени и точном лечении при офтальмологии.

Ключевые основные моменты:

Размер отрасли глазных имплантатов оценивался в 15,49 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 6,65% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 38,27% с оценкой 5,93 миллиарда долларов США.

Сегмент внутриглазных линз получил 6,54 миллиарда долларов США в 2023 году.

Ожидается, что сегмент полиметилметакрилата достигнет 7,65 миллиарда долларов США к 2031 году.

Ожидается, что сегмент хирургии катаракты достигнет 11,40 миллиардов долларов США к 2031 году.

Ожидается, что сегмент больниц достигнет 12,38 миллиарда долларов США к 2031 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 7,51% в течение прогнозируемого периода.

Рыночный драйвер

Растущая распространенность заболеваний глазных

Рынок регистрирует надежный рост, в первую очередь обусловленным растущей распространенностью глазных расстройств, таких как катаракта, глаукома и заболевания сетчатки. Частота возрастных заболеваний глаз значительно выросла на фоне растущей глобальной популяции, повышая спрос на хирургические растворы, такие как внутриглазные линзы, имплантаты глаукомы и имплантаты сетчатки.

Катаракта, в частности, остается одной из наиболее распространенных причин нарушения зрения, особенно среди пожилых людей, что создало постоянную потребность в внутриглазной линзах в операциях по катаракте. Кроме того, растущая распространенность таких состояний, как глаукома и нарушения сетчатки, еще больше усилило спрос на специализированные глазные имплантаты.

В августе 2023 года Всемирная организация здравоохранения (ВОЗ) сообщила, что примерно 2,8 миллиарда человек пострадали от близорукости, и к 2030 году эта цифра увеличится с 2,6 млрд. До 3,4 млрд., Что еще больше стимулирует спрос на глазные имплантаты.

Рыночный вызов

Высокая стоимость передовых имплантатов и хирургических процедур

Основной проблемой на рынке глазных имплантатов является высокая стоимость передовых имплантатов и хирургических процедур, что ограничивает доступность для значительной части глобального населения, особенно в развивающихся регионах.

Сложные материалы и технологии, используемые в высококачественных имплантатах, таких как гидрофобные и гидрофильные акрилы, а также специализированный характер операций, приводят к повышенным затратам.

Производители и поставщики медицинских услуг могут сосредоточиться на стратегиях снижения затрат, таких как повышение эффективности производства, разработка более доступных материалов для имплантатов без ущерба для качества и расширение страхового покрытия для передовых окулярных операций.

Тенденция рынка

Использование ИИ для разработки расширенных глазных имплантатов

Ключевой тенденцией на рынке является растущее внедрение ИИ-управляемых имплантатов, которое преобразует проектирование и настройку этих устройств. Это позволяет анализировать конкретные данные для пациента, что позволяет создавать высоко персонализированные имплантаты, которые оптимизированы для отдельных анатомических требований.

Этот подход с AI повышает точность и эффективность глазных имплантатов, улучшая хирургические результаты и удовлетворенность пациентов. Кроме того, ИИ оптимизирует процесс проектирования и производства, обеспечивая более быстрые итерации и более эффективное производство.

Интеграция ИИ на рынок способствует инновациям, предлагая существенные возможности для роста и улучшая общее качество медицинской помощи в офтальмологических операциях.

В январе 2025 года Рейнер представил первую в мире спиральную внутриглазную линзу на Конгрессе ESCRS в Барселоне. Расположенный AI, Rayone Galaxy IOL включает в себя инновационный не дифрактивный спиральный оптический дизайн, обеспечивающий плавный и непрерывный полный диапазон зрения с минимальной дисфотопсией и нулевой потерей передаваемого света.

Полиметилметакрилат, силиконовый, гидрофобный акриловый, гидрофильный акрил, другие биосовместимые материалы

По приложению

Хирургия катаракты, лечение глаукомы, расстройства сетчатки, расстройства роговицы, косметические и протезные применения, другие

От конечного пользователя

Больницы, офтальмологические клиники и центры амбулаторной хирургии, исследовательские институты

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу продукта (внутриглазные линзы, имплантаты глаукомы, имплантаты роговицы, орбитальные имплантаты, протеза глаз, имплантаты сетчатки): сегмент внутриглазных линз заработал 6,54 миллиарда долларов США в 2023 году из -за высокой распространенности катаракты и растущего принятия внедрений премиального линзах, улучшенной коррекции зрения.

Материалом (Полиметилметакрилат, Силиконовый, гидрофобный акриловый и гидрофильный акрил): сегмент полиметилметакрилата, который занимал 30,30% на рынке в 2023 году из -за его долговечности, биосовместимости и обширного использования в глазных протезах и интраокулярных лизах.

По применению (хирургия катаракты, лечение глаукомы, расстройства сетчатки и расстройства роговицы): к 2031 году сегмент хирургии катаракты достигнет 11,40 млрд долларов США из -за растущей гериатрической популяции и достижений в хирургических методах.

Конечным пользователем (больницы, офтальмологические клиники и центры амбулаторной хирургии, исследовательские институты): сегмент больниц, по прогнозам, достигнет 12,38 миллиарда долларов США к 2031 году из -за наличия передовых офтальмических хирургических учреждений и увеличения предпочтения пациентов для специализированного ухода за глазами.

Рынок глазных имплантатовРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке приходилось 38,27% на рынке глазных имплантатов с оценкой 5,93 миллиарда долларов США. Это доминирование объясняется хорошо известной инфраструктурой здравоохранения, высокой осведомленностью пациентов и наличием ведущих производителей медицинских устройств в регионе.

Кроме того, стареющее население в Северной Америке привело к более высокой распространенности катаракты и других нарушений глаз, что привело к спросу на продвинутые глазные имплантаты. В регионе сосредоточено на исследованиях и разработках (R & D), а также быстрое внедрение инновационных технологий, таких как премиальные внутриглазные линзы и минимально инвазивные хирургические методы, еще больше укрепляет свою долю рынка.

В мае 2024 года Центры по контролю и профилактике заболеваний (CDC) сообщили, что 90 миллионов американцев старше 40 лет сталкиваются с проблемами зрения. К 2050 году ожидается, что к 2050 году диабетическая ретинопатия, катаракта, глаукома и возрастная дегенерация желтого пятна будут значительно увеличены. Нарушение зрения и слепота вырастут на 150%, при этом стоимость проблем зрения, предположительно, достигнет 373 миллиарда долларов США, что на 157%, что подчеркивает необходимость эффективных вмешательств.

Рынок в Азиатско -Тихоокеанском регионе готова расти в значительном среднем в 7,51% в течение прогнозируемого периода, вызванного растущей распространенностью офтальмологических расстройств, особенно катаракты и глаукомы, в быстро стареющих населениях в таких странах, как Япония, Китай и Индия. Регион получает выгоду от роста инвестиций в здравоохранение, улучшения медицинской инфраструктуры и расширения доступа к передовым методам лечения.

Кроме того, растущий спрос как на функциональных, так и косметических глазных имплантатов, а также увеличение медицинского туризма в таких странах, как Индия и Таиланд, будет еще больше подпитывать рынок. Разнообразие населения региона и доступность лечения по сравнению с западными странами делают Азиатско -Тихоокеанский регион привлекательным рынком глазных имплантатов.

Нормативные рамки

В США, Управление по санитарному надзору за продуктами и лекарствами США (FDA) регулирует глазные имплантаты в соответствии с федеральным Законом о продуктах питания, наркотиках и косметическом. Эти устройства должны подвергаться одобрению премаркета (PMA) или быть очищенными в процессе 510 (k) в зависимости от их классификации. FDA гарантирует, что глазные имплантаты, такие как внутриглазные линзы, имплантаты глаукомы и имплантаты сетчатки, соответствовали стандартам безопасности и эффективности, прежде чем они могут быть проданы.

В Индии, Центральная организация по контролю за центральной частью лекарств (CDSCO) отвечает за регуляцию медицинских устройств, включая глазные имплантаты. CDSCO устанавливает стандарты для производства, импорта, продажи и распределения медицинских устройств.

Конкурентная ландшафт:

Индустрия глазных имплантатов характеризуется интенсивной конкуренцией среди ключевых игроков, которые используют различные стратегии для поддержания и расширения своего присутствия на рынке. Общей стратегией являются инновации в разработке продуктов, и компании вкладывают значительные средства в НИОКР, чтобы создать расширенные глазные имплантаты, которые предлагают лучшую производительность, биосовместимость и варианты настройки.

Это включает в себя разработку новых материалов, таких как гидрофобные и гидрофильные акрилы, а также интеграцию таких технологий, как ИИ, для улучшения дизайна и функциональности имплантата. Другая стратегия - это участие в партнерских отношениях и сотрудничестве. Многие компании сотрудничают с больницами, офтальмологическими клиниками и исследовательскими учреждениями для улучшения предложений продуктов и расширения своих распределительных сетей.

Эти партнерские отношения также помогают улучшить клиническую проверку новых имплантатов, облегчая более быстрое одобрение и принятие рынка. Компании также инвестируют в пост-маркет и поддержку клиентов, чтобы обеспечить доверие и обеспечение удовлетворенности пациентов.

Они стремятся дифференцировать себя на рынке, который ценит долгосрочные результаты и безопасность, предлагая комплексные услуги после продажи, включая мониторинг пациентов и поддержание имплантата.

В октябре 2023 года Bausch + Lomb Corporation представила свою Envista Aspire монофокальные и торические внутриглазные линзы с промежуточной оптимизированной оптикой. Envista Aspire IOLS оснащена инновационной оптикой, которая предлагает глубину фокусировки, опираясь на установленные преимущества платформы Envista для удовлетворения потребностей сегодняшних цифровых пользователей.

Список ключевых компаний на рынке глазных имплантатов:

В феврале 2024 года, Johnson & Johnson Medtech объявили о запуске своего Tecnis Puresee чисто преломляющей пресбиопийской коррекционной линзы в регионе EMEA. В рамках запатентованного рефракционного дизайна Tecnis Puresee IOL обеспечивает высококачественное, непрерывное зрение с превосходным контрастным и низким освещением, сравнимым с монофокальным ИОЛ. Этот запуск отвечает растущему спросу на продвинутые ИОЛ, специально предназначенные для исправления астигматизма и пресбиопии.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка глазных имплантатов в течение прогнозируемого периода?

Насколько велик рынок в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.