Размер рынка медицинских пластмасс, доля, анализ роста и отрасли, по типу (полиэтилен (PE), полипропилен (PP), поликарбонат (PC), акрилонитрил бутадиен стирол (ABS), полистирол (PS), другие), по применению (медицинские устройства, упаковка, продукты ортопедических продуктов, уход за раной, другие лекарства, другие) и региональный анализ, анализ региона, региональный анализ, анализ региона,, региональный анализ, анализ региона,, региональный анализ, анализ региона, регион, анализ региона, регион, анализ региона, региональный анализ, регион, анализ региона. 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Медицинские пластмассы относятся к специализированным полимерным материалам, разработанным для использования в приложениях здравоохранения, включая медицинские устройства, хирургические инструменты, системы доставки лекарств и имплантаты. Эти пластики должны соответствовать строгой биосовместимости, стерилизации и долговечности, чтобы обеспечить безопасность пациента и соответствие нормативным требованиям.

Общие типы включают поливинилхлорид (ПВХ) для трубки, полиэтилен (PE) для протезирования и поликарбонат (ПК) для хирургических инструментов. Медицинские пластмассы предлагают такие преимущества, как химическая стойкость, легкие свойства и способность формироваться в сложные формы, что делает их необходимыми в современных медицинских технологиях и одноразовых продуктах здравоохранения.

Медицинский рынок пластмассОбзор

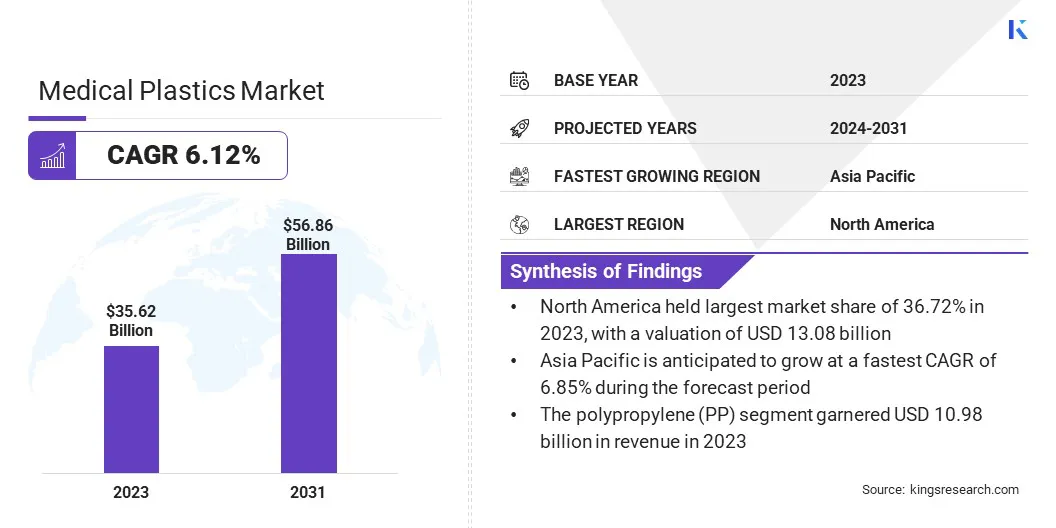

В 2023 году глобальный рынок медицинских пластмасс составил 35,62 млрд долларов США, который, по оценкам, оценивается в 37,52 млрд долларов в 2024 году и, по прогнозам, к 2031 году достигнет 56,86 млрд долларов США, и он вырос на 6,12% с 2024 по 2031 год.

Рост рынка обусловлен увеличением спроса на передовые медицинские устройства, особенно в минимально инвазивных операциях и здравоохранении на дому. Достижения в области 3D -печати и биорезоорбируемых полимеров дополнительно ускоряют инновации в индивидуальных имплантатах и системах доставки лекарств.

Кроме того, растущее внимание к профилактике и устойчивости инфекций способствует принятию биоразлагаемых и антимикробных пластмассы, способствуя расширению рынка в различных приложениях здравоохранения.

Основными компаниями, работающими в медицинской пластике, являются Sabic, Basf, Celanese Corporation, Evonik, Solvay, Covestro AG, Eastman Chemical Company, Trinseo, Saint-Gobain, Dow, Avantor, Inc., Nolato AB, Röchling, Hmc Polymers Company Limited, B. Braun Melsungen AG и другие.

Растущая зависимость от одноразовых медицинских продуктов способствует росту рынка. Одноразовые шприцы, мешки для внутривенного введения, диализные патроны и хирургические перчатки широко приняты для минимизации рисков загрязнения и повышения безопасности пациентов.Полипропилен, полиэтилен и поливинилхлорид (ПВХ) являются наиболее часто используемыми пластмассами в этих приложениях из-за их экономической эффективности и простоты стерилизации.

Глобальный акцент на контроле инфекции, особенно после пандемии COVID-19, ускорил спрос на одноразовые медицинские пластики, побуждая производителей повысить производительность и развивать устойчивые альтернативы.

Ключевые основные моменты:

Размер индустрии медицинских пластмасс был зарегистрирован на 35,62 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 6,12% с 2024 по 2031 год.

В 2023 году Северная Америка в размере 36,72% стоила 13,08 миллиарда долларов США.

Сегмент полипропилена (PP) получил 10,98 миллиарда долларов США в 2023 году.

Ожидается, что сегмент медицинских устройств достигнет 16,19 млрд долларов США к 2031 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 6,85% в течение прогнозируемого периода.

Рыночный драйвер

«Увеличение спроса на передовые решения в области здравоохранения»

Растущая потребность в высокопроизводительных медицинских устройствах и оборудовании способствует росту рынка медицинских пластмасс. Больницы и медицинские учреждения определяют приоритеты в легких, долговечных и экономичных материалах, которые повышают безопасность пациентов и эффективность устройства.

Растущая распространенность хронических заболеваний и растущее число хирургических процедур еще больше способствуют расширению рынка.

Отчет о июне 2024 годаМеждународное общество эстетической пластической хирургии (ISAPS)Указывает увеличение хирургических процедур на 5,5%: пластические хирурги выполняют более 15,8 млн. Операций и 19,1 млн нехирургических процедур. За последние четыре года общий рост достиг 40%.

Медицинские пластики играют решающую роль в производстве диагностических инструментов, хирургических инструментов и имплантируемых устройств. Их биосовместимость и устойчивость к химическим веществам обеспечивают надежность в медицинском применении, позиционируя их в качестве важных материалов в современном секторе здравоохранения.

Рыночный вызов

«Проблемы с нормативным и экологическим соблюдением»

Критической проблемой, препятствующей росту рынка медицинских пластмасс, является навигация по строгим нормативным требованиям и растущим экологическим проблемам. Производители должны обеспечить, чтобы медицинские пластики соответствовали международным стандартам безопасности и критериям биосовместимости, а также решают растущий спрос на устойчивые и экологически чистые материалы.

Чтобы решить эти проблемы, компании инвестируют в НИОКР для разработки новых биоразлагаемых и переработанных пластиков, которые соответствуют нормативным требованиям.

Кроме того, производители тесно сотрудничают с регулирующими органами для оптимизации процессов соответствия, принятия устойчивых методов производства и снижения воздействия медицинских пластиковых продуктов на окружающую среду без ущерба для производительности и безопасности.

Тенденция рынка

«Увеличение внимания к устойчивому и биоразлагаемому пластике»

Растущий акцент на экологическую устойчивость влияет на рынок медицинских пластмасс, и производители перемещаются в сторону биоразлагаемых и биологических полимеров. Нормативное давление в сочетании с отраслевыми инициативами по сокращению пластиковых отходов ускоряет принятие устойчивых альтернатив в медицинской упаковке, одноразовых устройствах и системах доставки лекарств.

Материалы, такие как полилактивная кислота (PLA) и Polyhydroxyalkanoates (PHA), набирают обороты для их биоразлагаемости и совместимости с процессами стерилизации.

В октябре 2023 года исследователи из Университета Нового Южного Уэльса сотрудничали с Ecopha Biotech для продвижения биоразлагаемых пластиковых упаковочных решений. Проект получил грант в размере 3 миллионов долларов США от проектов кооперативных исследовательских центров (CRC-P) за трехлетний период разработки. Эта инициатива посвящена созданию устойчивой упаковки здравоохранения следующего поколения с использованием полигидроксиалканоатов (PHAS), биоразлагаемого полимера, полученного из ферментации масла канолы. Эти инновационные продукты предназначены для замены традиционной нефтяной упаковки здравоохранения, обеспечения безопасности, высокой производительности и экологической устойчивости.

Компании инвестируют в исследования и разработки, чтобы повысить эффективность экологически чистых медицинских пластиков, обеспечивая соблюдение глобальных целей в области устойчивости при сохранении безопасности и функциональности продукции.

Медицинские устройства, упаковка, ортопедические продукты, уход за ранами, доставка лекарств, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По типу (полиэтилен (PE), полипропилен (PP), поликарбонат (PC), акрилонитрил бутадиентирол (ABS), полистирол (PS) и другие): сегмент полипропилена (PP), заработанный в размере 10,98 млрд. Долл. Катетеры и стерильная упаковка.

По приложениям (медицинские устройства, упаковка, ортопедические продукты, уход за ранами и другие): сегмент медицинских устройств в 2023 году в размере 28,21% из-за растущего спроса на прогрессирующие, биосовместимые и долговечные компоненты на основе полимеров в производстве критических медицинских устройств, включая хирургические инструменты, диагностические инструменты и имплантаты.

Медицинский рынок пластмассРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году рынок медицинских пластиков в Северной Америке занял около 36,72%, стоимостью 13,08 миллиарда долларов США. Северная Америка стала свидетелем более широкого внимания инновационным решениям о доставке наркотиков, таких как ручки инсулина, предварительно заполненные шприцы и ингаляторы.

Управление по санитарному надзору за продуктами и лекарствами США (FDA) продолжает утверждать новые системы доставки лекарств, разработанные с помощью передовых пластиков, которые являются биосовместимыми и легкими.

Например, одобренные FDA инжекторы пера, используемые для лечения диабета, в значительной степени зависят от пластиковых материалов, предлагая более безопасный и более эффективный метод введения лекарственного средства по сравнению с традиционными шприцами. Спрос на эти устройства продолжает расти, поскольку распространенность диабета увеличивается по всей Северной Америке.

В связи с стареющей популяцией и растущей распространенностью хронических заболеваний в регионе растет растущий спрос на домашние медицинские устройства, такие как метры глюкозы, мониторы артериального давления и переносные концентраторы кислорода.

Министерство здравоохранения и социальных служб США (HHS) проецирует, что к 2060 году население американцев в возрасте 65 лет и старше будет более чем вдвое, создавая высокий спрос на медицинские пластики в домашних продуктах здравоохранения.

Азиатско -тихоокеанская медицинская индустрия пластмассы будет расти в среднем на 6,85% в течение прогнозируемого периода. В регионе наблюдается значительный прогресс в инфраструктуре здравоохранения, особенно в Китае, Индии и Японии, при поддержке увеличения инвестиций в государственный и частный сектор.

Совместный отчетВсемирный банкИ китайское правительство сообщило, что к 2035 году расходы Китая на здравоохранение в 2,5 триллиона долларов США в 2,5 триллиона долларов США по сравнению с 543,5 млрд долларов США в 2014 году. Правительство Китая инициировало значительные реформы для устранения эскалации расходов на здравоохранение и внедрения основных структурных изменений.

Более того, различные правительственные схемы по всей Азии, такие как здоровый Китай Китай 2030 и айюшмен Индии Бхарат, повышают расширение медицинских услуг. Эти инициативы направлены на то, чтобы обеспечить более широкий медицинский доступ к недостаточно обслуживаемому населению, увеличивая спрос на медицинские устройства.

Медицинские пластмассы, благодаря их доступности и универсальности, играют ключевую роль в этих устройствах, включая шприцы, перчатки и диагностическое оборудование, повышая расширение регионального рынка.

Нормативные рамки

В США, FDA регулирует медицинские устройства, в том числе те, которые сделаны из медицинских пластмасс. Центр устройств и радиологического здоровья FDA (CDRH) предоставляет подробные рекомендации для этих продуктов.

В Европе, регулирование медицинского устройства (MDR) иIn vitro DiagnosticРегулирование (IVDR) управляет медицинскими устройствами, включая медицинские пластики. Пост-Брексит Великобритания приняла аналогичные правила для МДР ЕС, управляемой MHRA.

В КитаеNMPA (Национальная администрация медицинских продуктов), ранее известная как CFDA, регулирует медицинские устройства в Китае, включая пластмассы, используемые в устройствах. Китай придерживается GB/T 16886 (национальные стандарты для тестирования биосовместимости медицинских устройств), соответствующая ISO 10993.

Япония обеспечивает соблюдение Закона о фармацевтических и медицинских устройствах (Закон о PMD) и регулирует медицинские устройства в рамках PMDA. Медицинские пластмассы должны пройти тестирование на биосовместимость в соответствии с международными стандартами.

Правила медицинского оборудования Индии контролируются CDSCO (центральная организация по контролю над препаратами), которая обеспечивает соблюдение правил медицинского устройства 2017 года.

Южная Корея регулирует медицинские устройства, включая пластмассы, через MFDS (Министерство безопасности пищевых продуктов и лекарств). MFDS обеспечивает соблюдение безопасности и эффективности медицинских устройств, в том числе тех, которые включают пластики, обеспечивая соответствие международным стандартам.

Конкурентная ландшафт

Глобальный рынок медицинских пластиков характеризуется рядом участников, в том числе как устоявшиеся корпорации, так и начинающих игроков. Ключевые рыночные участники все чаще принимают такие стратегии, как партнерства и сотрудничество для удовлетворения растущей потребности в переработке пластика.

Создавая альянсы с фирмами по переработке, эти компании стремятся повысить устойчивость медицинских пластмасс, сократить отходы и разработать инновационные технологии переработки. Кроме того, сотрудничество с правительствами и НПО согласовывает усилия по переработке нормативных стандартов, способствуя экологически чистым практикам в отрасли.

Эти инициативы поддерживают экологическую устойчивость и обеспечивают соблюдение глобальных правил, что способствует росту регионального рынка.

В феврале 2023 года BD и Casella Waste Systems сотрудничали по инициативе по утилизации медицинских пластмасс, направленной на развитие утилизации использованных медицинских пластмасс, особенно тех, которые использовались в учреждениях здравоохранения. Инициатива направлена на разработку решений для переработки с закрытой контуром, которые могут восстановить и повторно использовать медицинские пластики, сокращать отходы и повысить устойчивость в отрасли здравоохранения. Это сотрудничество подчеркивает сдвиг отрасли к более устойчивой практике при одновременном повышении потенциала роста рынка.

Список ключевых компаний на рынке медицинских пластмасс:

Последние события (M & A A -A/Партнерства/соглашения/запуск нового продукта)

В апреле 2025 года, Sabic продемонстрировал осуществимость утилизации использования медицинских пластмасс обратно в цепочку поставок медицинских материалов. Компания преобразовала использованные медицинские пластики из больницы Джессы в пиролизисную нефть в процессе уточнения. Затем это масло использовалось в качестве кругового сырья для производства полимеров TruCircle в качестве медицинского качества, поддержав такую же производительность, чистоту и физиологическую безопасность, что и полимеры Virgin Medical Clore.

В январе 2023 годаCelanese Corporation продемонстрировала расширенный ассортимент полимерных решений для рынка здравоохранения на MD & M West 2023 в Калифорнии. После его приобретения в 2022 году большинства бизнеса DuPont Mobility & Materials (M & M) Celanese теперь предлагает такие материалы, как Zytel PA, Hytrel TPC-ET, Crastin PBT и Micromax для удовлетворения развивающихся потребностей в здравоохранении.

В январе 2024 года, Covestro ввел APEC 2045, устойчивый к высоким уровням сополикарбонат с высоким уровнем нагреть, который позволяет плесени и медицинским производителям значительно сократить время производства и затраты при сохранении качества, производительности и внешнего вида. Кроме того, этот инновационный материал поддерживает цели устойчивости, предлагая потенциал для круговых бизнес-моделей посредством переработки как с тесной, так и с открытой петлей, а также возможности включения биокругального содержания.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка медицинских пластмасс в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион быстро растут на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.