Запросить сейчас

Рынок внутривенного иммуноглобулина

Внутренний размер рынка иммуноглобулина, доля, анализ роста и отрасли, тип продукта (IgG, IgA, IgM), по источнику (полученное из плазмы, рекомбинантная), по форме дозировки (жидкость, лиофилизированная), от конечного пользователя (Big Pharma, Small & Medium Pharma, BioTech Companse), применение и региональный анализ, анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: July 2025 | Автор: Sunanda G.

Рыночное определение

Внутривенное иммуноглобулин-это продукт, полученный из крови, состоящий в объединенных антителах, которые поддерживают функцию иммунной системы у пациентов с иммунными дефицитами или аутоиммунными расстройствами. Этот терапевтический раствор обеспечивает необходимые иммуноглобулины внутривенно, обеспечивая быструю и устойчивую иммунную поддержку.

Рынок обнаруживает применение в больничных условиях и специальных клиниках, особенно при лечении первичных иммунодефицитов, хронической воспалительной демиелинизирующей полинеропатии и иммунной тромбоцитопении. Клиницисты используют эту терапию для замены пропущенных антител, модуляции иммунных ответов и снижения риска инфекции в уязвимой популяции пациентов.

Рынок внутривенного иммуноглобулинаОбзор

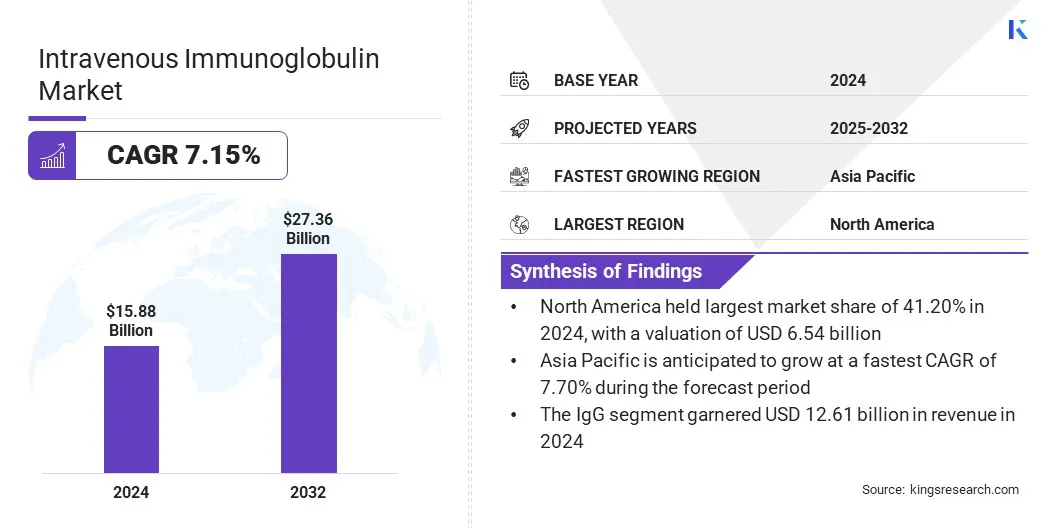

Глобальный размер рынка внутривенного иммуноглобулина оценивался в 15,88 млрд долларов США в 2024 году и, по прогнозам, увеличится с 16,87 млрд долларов в 2025 году до 27,36 млрд долларов к 2032 году, демонстрируя кагр в 7,15% в течение прогнозируемого периода.

Этот рынок обусловлен улучшенными показателями диагноза и более широким доступом к здравоохранению, что позволяет более ранним обнаружению и лечению заболеваний, связанных с иммунитетом. Кроме того, разработка рекомбинантных и расширенных продуктов IVIG следующего поколения повышает безопасность, последовательность и доступность, дополнительную поддержку расширения рынка и клиническое принятие.

Ключевые основные моменты

- Размер внутривенного иммуноглобулинового размера оценивался в 15,88 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 7,15% с 2025 по 2032 год.

- В 2024 году в Северной Америке доля рынка составила 41,20% с оценкой 6,54 миллиарда долларов США.

- В 2024 году сегмент IgG получил 12,61 млрд долларов США.

- Ожидается, что сегмент, полученный из плазмы, достигнет 22,97 млрд долларов к 2032 году.

- Сегмент жидкости обеспечил самую большую долю выручки 71,30% в 2024 году.

- Сегмент малого и среднего фармацевтического масштаба готов к надежному CAGR 7,32% в течение прогнозируемого периода.

- Ожидается, что основной сегмент иммунодефицита обеспечит наибольшую долю дохода в 25,07% в 2032 году.

- Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 7,70% в течение прогнозируемого периода.

Основные компании, работающие во внутривенной иммуноглобулиновой промышленности, являются CSL Limited, Grifols, S.A., Octapharma AG, Takeda Pharmaceutical Limited, Biotest AG, Kedrion S.P.A., Baxter International Inc., Adma Biologics, Inc., Group LFB, China National Biotech Group, Hual Biological Vaccine Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc., Inc. Pharmaceuticals, Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd. и Bharat Serums and Vaccines Limited.

Расширение приложений для лечения вызывает спрос на IVIG в глобальных системах здравоохранения. IVIG все чаще принимается для лечения таких состояний, как первичный иммунодефицит (PID), хроническая воспалительная демиелинизирующая полинеропатия (CIDP), иммунная тромбоцитопения (ITP), синдром Гийейна -Барре и болезнь Кавасаки.

Растущие клинические данные о принятии и эффективности подтверждают использование IVIG при лечении широкого спектра аутоиммунных и неврологических расстройств. Врачи также изучают появляющиеся не по назначению использование, когда IVIG демонстрирует значительный потенциал в управлении трудными для лечения воспалительных и иммуно опосредованных состояний. Повышение осведомленности пациентов и диагностики способствуют большему использованию иммуноглобулиновой терапии в больничных и амбулаторных условиях.

Рыночный драйвер

Растущий диагноз и доступ в здравоохранение

Повышение уровня диагноза и улучшение доступа к здравоохранению способствуют принятию методов лечения IVIG на глобальных рынках. Достижения в области диагностических технологий позволяют ранее и более точной идентификации иммунодефицита и аутоиммунных состояний.

Увеличение осведомленности клиницистов приводит к более частым и своевременным рецептам IVIG, особенно в области неврологии, гематологии и иммунологии. Правительства и системы здравоохранения все чаще включают IVIG в основные списки лекарств и программы возмещения.

- В марте 2025 года Всемирная организация здравоохранения (ВОЗ) сообщила, что более 50 стран с низким и средним уровнем дохода в последнее время расширили свои основные списки лекарств, включив в нее лечение IVIG. Это включение в сочетании с растущими национальными страховыми схемами имеет увеличение доступа пациентов к лечению IVIG для иммунодефицита и аутоиммунных расстройств во всем мире.

Рыночный вызов

Ограничения поставки плазмы увеличивают риск цепочки поставок

Ключевой проблемой на рынке внутривенного иммуноглобулина является зависимость от плазмы человека, которая в основном собирается у компенсированных доноров. Эта зависимость делает цепочку поставок уязвимой для сбоев, вызванных доступностью доноров, регулирующими ограничениями и узкими местами сбора. Ограниченная поставка плазмы может привести к нехватке, которая влияет на доступность лечения для пациентов с иммунными расстройствами.

Игроки рынка расширяют сети сбора плазмы, инвестируют в программы набора доноров и повышают эффективность сбора за счет передовых технологий. Компании также сотрудничают с центрами крови и увеличивают мощность на оборудованиях фракционирования для повышения стабильности поставок.

Тенденция рынка

Рекомбинантные и улучшенные продукты IVIG следующего поколения

Ключевой тенденцией на рынке внутривенного иммуноглобулина является разработка продуктов IVIG следующего поколения с использованием технологий передовых составов. Производители работают над рекомбинантными вариантами IVIG и наночастицами для устранения ограничений поставки и улучшения терапевтических показателей. Эти инновации стремятся повысить безопасность продукта, снизить риск побочных реакций и повысить согласованность лечения.

Усилия направлены на низкую вязкость и составы с высокой точностью, которые позволяют легче вводить и лучшую терпимость пациентов. Исследования и разработки трубопроводы расширяются, чтобы поддержать более широкие клинические применения и улучшить масштабируемость производства.

- В мае 2024 года Gliknik объявил, что его свинцовый рекомбинантный кандидат IVIG Mimetic, GL-2045, получил обозначение лекарств для сирот FDA для лечения хронической воспалительной демиелинизирующей полинейропатии (CIDP). Глина-2045 предназначен для того, чтобы имитировать только активную часть IVIG FC, которая обеспечивает более низкую дозировку, повышение безопасности, избегая риска патогена, переносящего в крови, и повышенной масштабируемости производства.

Снимок отчета на рынке внутривенного иммуноглобулина

|

Сегментация |

Подробности |

|

По типу продукта |

IgG, IgA, IGM |

|

По источнику |

Плазменная, рекомбинантная |

|

По форме дозировки |

Жидкость, лиофилизирована |

|

От конечного пользователя |

Большая фарма, малая и средняя фарма, биотехнологические компании |

|

По приложению |

Первичный иммунодефицит, CIDP, синдром Гийяна -Барре, гипогаммаглобулинемия, ITP (иммунная тромбоцитопеническая пурпура), миастения, другие, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу продукта (IgG, IGA и IGM): сегмент IgG заработал 12,61 млрд долларов США в 2024 году из-за его широкого клинического применения в рамках множественных иммунных недостатков и аутоиммунных расстройств, в сочетании с высокой потребностью в хорошо известных и эффективных методах лечения IGG.

- По источнику (полученный в плазме и рекомбинантный): сегмент, полученный из плазмы, занимал 85,60% доли на рынке в 2024 году из-за его доказанной клинической эффективности, устоявшихся процессов производства и широко распространенного одобрения регулятора для лечения широкого диапазона иммунологических и неврологических расстройств.

- По форме дозировки (жидкость и лиофилизирован): к 2032 году сегмент жидкости достигнет 19,02 миллиарда долларов США из-за его готового к использованию формату, сокращению времени приготовления и более низкого риска загрязнения.

- Благодаря конечным пользователю (большие фармацевтические, малые и средние фармацевтические компании и биотехнологические компании): сегмент малых и средних фармацевтических фармацевтических средств готовится к значительному росту в среднем на 7,32% в течение прогнозируемого периода из -за растущей роли в развитии нишевой терапии, более быстрого регуляторного одобрения и мудрых производственных моделей, которые обеспечивают целевые и быстрого рыночного доступа в регионах невыполненных.

Рынок внутривенного иммуноглобулинаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка внутривенного иммуноглобулина в Северной Америке составила около 41,20% в 2024 году, а оценка - 6,54 миллиарда долларов США. Это доминирование в значительной степени обусловлено хорошо известной инфраструктурой сбора плазменных плазменов, особенно в США, где государственные и частные организации управляют широко распространенной сетью центров пожертвований. Эти объекты придерживаются строгих нормативных стандартов и играют важную роль в глобальном положении в плазме.

Последовательная и крупномасштабная доступность необработанной плазмы позволяет производителям поддерживать стабильное производство и эффективно удовлетворять растущий клинический спрос с минимальными сбоями цепочки поставок.

- В октябре 2024 года CSL Plasma представила систему донорства Rika Plasma в семи центрах Хьюстона. Система RIKA, разработанная Terumo Blood и Cell Technologies, ускоряет сбор плазменов в среднем 35 минут, что примерно на 15 минут быстрее, чем стандартные машины, одновременно ограничивая экстракорпоральную кровь не более 200 мл для безопасности доноров.

Индустрия внутривенного иммуноглобулина в Азиатско -Тихоокеанском регионе установлена для значительного CAGR в 7,70% в течение прогнозируемого периода из -за растущих аутоиммунных заболеваний, таких как миастения и синдром Гиль -Барре и неврологические расстройства, которые хорошо реагируют на лечение IVIG.

- В марте 2024 года Национальная медицинская библиотека сообщила, что синдром Гийяна-Барре в Азиатско-Тихоокеанском регионе растет, причем Тайвань регистрирует 1,71 случая на 100 000 человек и дела в Южной Корее, увеличившись с 1,28 до 1,82. В Восточной Азии ставки варьируются от 0,44 до 0,67, а распространенность увеличивается до 20% каждые десятилетия.

Такие факторы, как изменения образа жизни, стареющие популяции и улучшенная диагностика, приводят к более частой идентификации этих условий. По мере того, как растет осознание врачей, IVIG становится более часто назначаемым лечением, повышая рыночный спрос.

Нормативные рамки

- В СШАIVIG регулируется Управлением по контролю за продуктами и лекарствами (FDA) в соответствии с Законом о службе общественного здравоохранения и разделом 21 Кодекса федеральных правил (части 600–680). Производители должны подавать заявку на лицензию на биологические данные (BLA) с клиническими, производственными и безопасными данными. Центры сбора плазмы должны быть отдельно лицензированы. Текущие правильные методы производства (CGMP), пост-маркетинговое наблюдение и обязательная отчетность о нежелательных явлениях обеспечивает дальнейшую безопасность и согласованность продукта.

- В Европейском Союзе (ЕС)IVIG классифицируется как биологический лекарственный продукт и регулируется в Директиве 2001/83/EC и регулирования (EC) № 726/2004. Европейское агентство по лекарственным средствам обрабатывает централизованные маркетинговые разрешения, в то время как национальные агентства управляют выпуском партии и фармаконадзо. Производители должны соблюдать правильные методы производства ЕС, представить отчеты об обновлении периодических услуг и внедрять комплексные планы управления рисками. Eudravigilance используется для мониторинга неблагоприятных событий в государствах -членах.

- ЯпонияРегулирует IVIG в соответствии с Законом о фармацевтических и медицинских устройствах. Агентство по фармацевтическим и медицинским устройствам рассматривает клинические, неклинические и производственные данные в соответствии с Руководствами по международному совету по гармонизации (ICH). Сбор и фракционирование плазмы должны быть лицензированы. Обязательства по пост-маркетингу включают мониторинг неблагоприятных событий, переоценку безопасности и качественные аудиты. Министерство здравоохранения, труда и социального обеспечения обрабатывает возмещение и надзор на уровне политики после одобрения продукта.

- КитайНациональное управление медицинской продукции управляет IVIG через свою биологическую нормативно -правовую рамку. Утверждение требует полного клинического, неклинического и CMC (химия, производство и контроль). Производители должны соответствовать стандартам GMP China и участвовать в пост-маркете. Несмотря на то, что нет формального пути взаимозаменяемости, внутренние правила все больше отражают международные нормы, особенно в мониторинге нежелательных явлений, процессах инактивации вирусов и обзорах последовательности пакетов.

Конкурентная ландшафт

Основные игроки в внутривенной иммуноглобулиновой промышленности принимают такие стратегии, как расширение возможностей производства, инвестирование в передовые технологии производства и получение разрешений на регулирование в разных регионах, которые способствуют росту рынка.

Компании также сосредотачиваются на исследованиях и разработках для повышения чистоты и эффективности продуктов, одновременно участвуя в стратегическом сотрудничестве, чтобы укрепить свой глобальный след. Эти усилия поддерживают более быстрые запуска продукта, более широкий доступ к лечению и общее расширение рынка.

- В июне 2024 года Biotest, дочерняя компания Grifols, получила одобрение FDA США для Yimmugo, внутривенной терапии иммуноглобулина (IG), предназначенной для лечения первичных иммунодефицитов (PID). Терапия производится с использованием передовых процессов на недавно одобренном FDA-производственном объекте Biotest «следующего уровня» в Дрейех, Германия, которая уже была уполномочена для производства и маркетинга в Европе.

Список ключевых компаний на рынке внутривенного иммуноглобулина:

- CSL Limited

- Грифолс, С.А.

- Octapharma Ag

- Takeda Pharmaceutical Company Limited

- Biotest Ag

- Кедрион С.П.А.

- Baxter International Inc.

- Adma Biologics, Inc.

- LFB Group

- Китайская национальная биотехнологическая группа

- Hualan Biological Vaccine Inc.

- Pfizer Inc.

- Kamada Pharmaceuticals

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Bharat Serums and Vaccines Limited Limited

Последние разработки (утверждение/запуск продукта)

- В январе 2024 года, Takeda получила одобрение FDA в США для GammagardLiquid. Эта 10% инфузии иммунограулина была одобрена в качестве терапии IVIG для индукции и поддерживающего лечения хронической воспалительной демиелинизирующей полинеропатии (CIDP) у взрослых. Одобрение следует за исследованием Fase 3 Advance-CIDP, демонстрирующего улучшение нервно-мышечной функции.

- В январе 2024 года, Takeda также получила одобрение FDA в США для Hyqvia для поддерживающей терапии CIDP. Hyqvia сочетает в себе 10% иммуно глобулин с рекомбинантной гиалуронидазой человека, чтобы позволить облегчить подкожное введение один раз в месяц. Эффективность была продемонстрирована в испытании Advance-CIDP 1, что значительно снижает частоту рецидивов по сравнению с плацебо.

- В декабре 2023 года, GC Pharma представила Alyglo, стерильный, 10% иммуноглобулин G (IgG), одобренная Управлением по контролю за продуктами и лекарствами США (FDA). Алигло специально для взрослых, которые 17 лет и старше страдают от первичного гуморального иммунодефицита. Препарат предлагает 100 мг/мл белка, с минимумом 96%, происходящим из IgG человека, полученного из коллективной плазмы человека.

Часто задаваемые вопросы