Интеллектуальный размер рынка автоматизации процессов, доля, анализ роста и промышленности, компонентом (решение, услуги), технологии (машинное обучение, обработка естественного языка, виртуальные агенты, компьютерное зрение), развертывание (облачное, локальное), по применению, вертикальным и региональным анализа 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление : July 2025

Интеллектуальная автоматизация процессов (IPA) использует искусственный интеллект, машинное обучение, автоматизацию роботизированных процессов и аналитику для упрощения и улучшения сложных предприятий. Рынок IPA включает в себя такие компоненты, как программное обеспечение, услуги и платформы, и включает в себя такие технологии, как обработка естественного языка, когнитивные агенты, инструменты с низким кодом и компьютерное зрение.

Он автоматизирует на основе правил и повторяющихся задач, сводит к минимуму ручные усилия и позволяет сотрудникам сосредоточиться на более высокой стоимости. Предприятия внедряют IPA по финансам, HR, цепочке поставок, обслуживанию клиентов и функциям соответствия для ускорения рабочих процессов, сокращения эксплуатационных расходов и улучшения качества обслуживания в разных отраслях, таких как BFSI, здравоохранение, розничная торговля и производство.

Интеллектуальный рынок автоматизации процессовОбзор

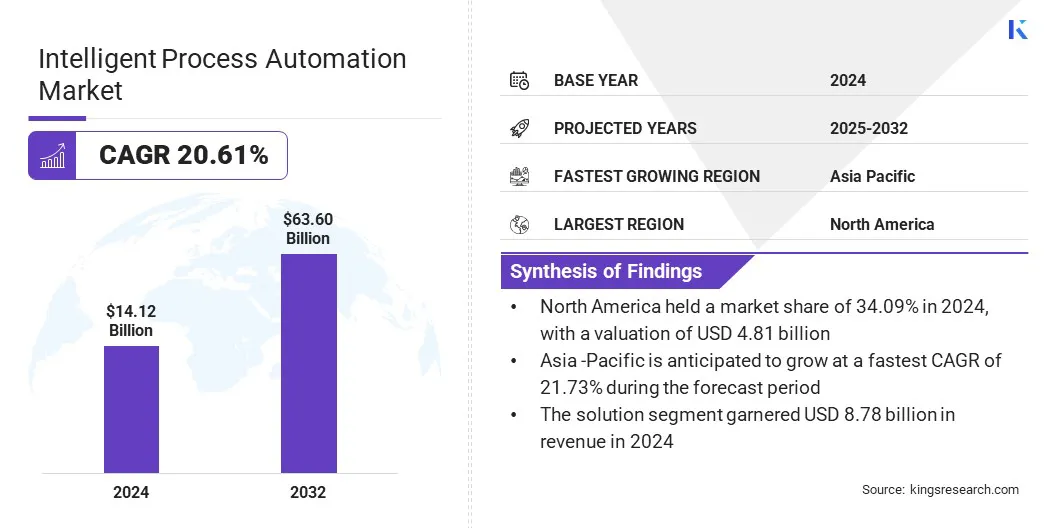

Глобальный размер рынка автоматизации интеллектуальных процессов оценивался в 14,12 млрд долларов США в 2024 году и, по прогнозам, к 2032 году вырастет с 16,96 млрд долларов США до 63,60 млрд. Долл.Полем

Этот рост объясняется инициативами по экономии затрат, которые поощряют государственные учреждения автоматизировать рутинные функции и модернизировать устаревшие системы для повышения эффективности. Рынок также продвигается, поскольку организации сдвигаются в сторону гипевтомации, чтобы оптимизировать административные и операционные процессы.

Ключевые основные моменты:

Размер индустрии автоматизации интеллектуальных процессов был оценен в 14,12 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 20,61% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 34,09% с оценкой 4,81 млрд долларов США.

В 2024 году сегмент решения получил 8,78 миллиарда долларов США.

Ожидается, что сегмент машинного обучения достигнет 17,88 миллиарда долларов США к 2032 году.

Ожидается, что облачный сегмент зарегистрирует самый быстрый CAGR 20,97% в течение прогнозируемого периода.

Сегмент ИТ -операций получил доход 4,22 млрд долларов США в 2024 году.

BFSI занимал долю рынка 23,13% в 2024 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет на 21,73% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке интеллектуальной автоматизации процессов, являются Atos SE, IBM Corporation, Genpact, HCL Technologies Limited, Pegasystems Inc, Blue Prism Limited, Capgemini, CGI Inc, NICE, Cognizant, Infobip Ltd., Accenture, Infosys Limited, Tata Consultancy Services Limited, Mahindra & Mahindra Ltd.

Правительственные инициативы, ориентированные на автоматизацию, управляемую искусственным интеллектом, повышают эффективность работы и производительность в рамках государственных услуг за счет сокращения ручных рабочих нагрузок и оптимизации рутинных задач. Эти положительные результаты побуждают к принятию автоматизации процессов в государственном и частном секторах.

В 2025 году Центральное цифровое и обработанное управление данных определило более 140 случаев использования AI в центральном правительстве Великобритании, чтобы сократить административную нагрузку. Некоторые приложения сэкономили до 40% времени в таких задачах, как составление политических документов. Эта инициатива составляет оптимизацию операций и повышение производительности в общественных услугах,способствуя растущему спросу на решения IPA.

Рыночный драйвер

Государственные инициативы по экономии затрат

Инициативы по экономике затрат на государство способствуют принятию IPA в государственных услугах. Правительственные учреждения расставляют приоритеты автоматизации, чтобы уменьшить ручные рабочие нагрузки, более низкие эксплуатационные расходы и оптимизировать предоставление услуг.

Отдел модернизируют устаревшие системы и процессы, которые замедляют операции и потребляют избыточные ресурсы. Правительства сотрудничают с поставщиками частных технологий и агентствами для принятия инструментов автоматизации, адаптированных к конкретным потребностям государственного сектора, что еще больше поддерживает рост рынка.

В 2025 году правительство Великобритании оценивалось в размере 51,15 млрд долларов США по нереализованной экономии ежегодно посредством оцифровки и автоматизации, управляемой AI. Этот потенциал для значительного снижения затрат - поощрение государственного и частного сектора принять IPA для оптимизации операций, сокращения отходов и улучшения предоставления услуг.

Рыночный вызов

Высокие затраты на внедрение

Высокие затраты на реализацию ограничивают принятие IPA среди малых и средних предприятий. Эти организации часто сталкиваются с бюджетными ограничениями, которые затрудняют инвестирование в инфраструктуру IPA, обучение и интеграцию с существующими системами.

Меньшие фирмы поддерживают осторожный подход и сосредотачивают свои ресурсы на основной оперативной деятельности, а не на принятии передовой автоматизации. Кроме того, воспринимаемая сложность развертывания еще больше препятствует принятию IPA.

Игроки рынка представляют гибкие модели ценообразования, в том числе на основе подписки и модульные решения, чтобы снизить первоначальные затраты для малых и средних предприятий. Поставщики также предлагают платформы с низким кодом и без кодов, которые упрощают развертывание и сводят к минимуму необходимость в специализированных навыках ИТ. Эти усилия направлены на то, чтобы сделать IPA более доступным и масштабируемым и позволить небольшим фирмам постепенно принять автоматизацию без существенного финансового напряжения.

Тенденция рынка

Сдвиг в сторону гиперутомации

Сдвиг в сторону гиперутомации ускоряется, так как организации стремятся автоматизировать целые рабочие процессы на протяжении всего и бэк -офиса. Эта тенденция включает в себя интеграцию нескольких технологий, включая автоматизацию роботизированных процессов, искусственный интеллект и передовую аналитику, для создания подключенных и интеллектуальных систем, которые могут работать с минимальным вмешательством человека. Предприятия выходят за рамки автоматизации на основе задач, чтобы использовать сквозную оптимизацию процесса и обеспечить большую эксплуатационную гибкость и отзывчивость.

В июне 2024 года ABB запустил Omnicore, платформу управления робототехникой следующего поколения, предназначенную для улучшения IPA за счет улучшения скорости, точности и интеграции системы. Платформа поддерживает интеграцию ИИ, датчиков, облачных и краевых вычислений, позволяя более автономным и передовым роботизированным приложениям.

Снимок отчета о рынке интеллектуальной автоматизации процессов

Сегментация

Подробности

По компоненту

РешениеВУслуги

По технологиям

Машинное обучение, обработка естественного языка, виртуальные агенты, компьютерное зрение, другие

Путем развертывания

Облачный, локальный

По приложению

ИТ -операции, автоматизация бизнес -процессов, управление приложениями, управление контентом, управление безопасности, другие

Вертикальным

BFSI, здравоохранение, розничная торговля, ИТ и телекоммуникации, СМИ и развлечения, производство, энергетика и полезность, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По компонентам (решению и услугам): сегмент решения заработал 8,78 млрд долларов США в 2024 году из -за растущего спроса на интегрированные платформы автоматизации, которые оптимизируют рабочие процессы предприятия.

По технологиям (машинное обучение, обработка естественного языка, виртуальные агенты и компьютерное зрение): сегмент машинного обучения удерживало 28,08% на рынке в 2024 году из-за растущего использования в прогнозной аналитике и процессах принятия решений.

Благодаря развертыванию (облачно и локальному): локальный сегмент, по прогнозам, будет достигнут 37,51 млрд долларов США к 2032 году, приведенный в результате более высоких требований контроля, настройки и безопасности данных в регулируемых отраслях.

По приложению (ИТ -операции, автоматизация бизнес -процессов,Управление приложениями, Управление контентом, управление безопасности и другие): сегмент ИТ -операций заработал 4,22 млрд долларов США в 2024 году из -за увеличения принятия автоматизации для мониторинга системы и управления инцидентами.

По вертикали (BFSI, здравоохранение, розничная торговля, ИТ и телекоммуникации, медиа и развлечения, производство, энергетика и коммунальные услуги и другие): ожидается, что сегмент медиа и развлечений зарегистрирует самый быстрый CAGR в 20,76% в течение прогнозируемого периода, из -за растущего использования автоматизации в персонализации контента и оптимизации цифровых процессов.

Интеллектуальный рынок автоматизации процессовРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка автоматизации интеллектуальных процессов в Северной Америке составила около 34,09%, а оценка - 4,81 млрд долларов. Это доминирование объясняется растущей интеграцией технологий автоматизации ИИ и роботизированных процессов в рамках бизнес -операций в регионе.

Игроки рынка в регионе расширяют свои возможности автоматизации за счет приобретений, которые консолидируют экспертизу и расширяют предложения услуг в разных отраслях, таких как производство, энергетика, логистика и финансовые услуги. Рынок также получает выгоду от сильной базы технологических консультантов и поставщиков решений, поддерживающих крупномасштабные инициативы по преобразованию на предприятиях.

Фирмы сосредоточены на предоставлении сквозных услуг автоматизации, включая проектирование, реализацию и постоянную поддержку. Регион продолжает привлекать стратегические инвестиции, поскольку предприятия стремятся повысить эффективность эксплуатации и расширить охват автоматизации, тем самым способствуя расширению регионального рынка.

В октябре 2024 года UST приобрела единицу автоматизации группы информационных услуг (ISG), чтобы укрепить свои позиции на рынке интеллектуальной автоматизации. Подразделение приносит опыт ИИ, RPA и автоматизации с глобальной командой и прочными партнерствами. Это приобретение расширяет способность UST предоставлять сквозные услуги автоматизации, расширить свою партнерскую экосистему и поддержать преобразование в масштабе предприятия через решения IPA.

Интеллектуальная автоматизация процессапромышленностьВ Азиатско -Тихоокеанском регионе собирается расти в надежном среднем в 21,73% в течение прогнозируемого периода. Этот рост объясняется растущим спросом на промышленную автоматизацию и устойчивое расширение производственной деятельности в Азиатско -Тихоокеанском регионе.

Игроки в регионе инвестируют в продвинутую автоматизацию,искусственный интеллекти технологии машинного обучения для улучшения оперативного контроля и оптимизации сложных рабочих процессов. Рынок также свидетельствует о внедрении инструментов, управляемых данными для прогнозирующего обслуживания и оптимизации производительности в автомобильном и промышленном секторах.

Ключевые игроки на рынке укрепляют свое региональное присутствие, приобретая местных поставщиков автоматизации с сильным опытом в отрасли. Эти приобретения помогают компаниям расширить доступ к ключевой экономике в Азиатско -Тихоокеанском регионе и предоставлять индивидуальные решения в различных отраслях, что еще больше подпитывает региональный рынок.

В декабре 2024 года Schaeffler AG приобрела индийскую автоматизацию и контроль Dhruva, чтобы расширить свое присутствие на рынке по всему Азиатско-Тихоокеанскому региону. Dhruva специализируется на интеллектуальной промышленной автоматизации и программных решениях, поддерживая широкий спектр производственных секторов. Приобретение расширяет возможности Schaeffler в прогнозном обслуживании, анализе машинных данных и цифровых операциях, одновременно увеличивая доступ к ключевым региональным рынкам.

Нормативные рамки

В СШАФедеральная торговая комиссия (FTC) контролирует IPA в отношении данных потребителей, обеспечивая соблюдение законов о конфиденциальности и защите данных. Он регулирует несправедливую или обманчивую практику в области автоматизации, управляемой AI, контролирует алгоритмическую прозрачность и обеспечивает соблюдение стандартов для ответственного использования данных в автоматизированных системах в секторах финансов, розничной торговли и здравоохранения.

В КитаеАдминистрация киберпространства Китая (CAC) регулирует использование технологий IPA в соответствии с законами о кибербезопасности Китая и управлении данными. Он контролирует алгоритмическую подотчетность, этическое развертывание ИИ и трансграничные потоки данных в интеллектуальных системах автоматизации.

В Индии, Министерство электроники и информационных технологий (MEITITY) регулирует использование решений IPA, устанавливая стандарты этики ИИ, цифрового управления и защиты данных. Он контролирует развертывание интеллектуальной автоматизации в государственном и частном секторах, способствуя ответственным инновациям, совместимости и соблюдению развивающейся конфиденциальности данных Индии и ИТ -структуры в рамках инициативы Digital India.

Конкурентная ландшафт

Основные игроки в интеллектуальной автоматизации процессовпромышленностьрасширяют свои возможности посредством стратегических приобретений, чтобы улучшить свои предложения автоматизации в реальном времени. Они интегрируют платформы с низким содержанием кодов, которые поддерживают настройку и гибкость в процессе интенсивных отраслей. Поставщики смещают фокус в сторону облачных решений для улучшения масштабируемости, гибкости и скорости развертывания.

Кроме того, игроки рынка расширяют свой охват на новые региональные рынки и сегменты клиентов на предприятиях среднего размера. Эти стратегии отражают растущий акцент на объединении автоматизации с корпоративным программным обеспечением для предоставления более комплексных и эффективных бизнес -решений.

В декабре 2024 года Aptean приобрела немецкую JobRouter для укрепления своих возможностей IPA. Облачная платформа с низким содержанием кодов JobRouter поддерживает автоматизацию сложных бизнес-процессов в реальном времени в различных отраслях. Это приобретение позволяет Aptean служить своей глобальной клиентской базе ERP, одновременно расширяя свой след на европейском рынке IPA и сегменте предприятий среднего размера.

Ключевые компании на рынке интеллектуальной автоматизации процессов:

В мае 2025 года, Valiveere запустил Valdere Intelligence, набор новых функций автоматизации и функций с AI, адаптированными для энергетической промышленности. Этот запуск направлен на сокращение ручной обработки, оптимизацию отчетности о соответствии и улучшение принятия решений.

В марте 2025 года, Эбби запустил AI Labs в США, Венгрии и Индии, чтобы ускорить разработку специально построенного искусственного интеллекта для интеллектуальной обработки документов и автоматизации процессов. Эти лаборатории сосредоточены на создании расширенных решений искусственного интеллекта путем использования частных наборов данных, мультимодальных моделей и опыта домена в OCR, машинном обучении и NLP.

В октябре 2024 года, Neutrinos запустила свою интеллектуальную платформу автоматизации, адаптированную для страховой индустрии, в которой было более 60 предварительно созданных активов автоматизации. Платформа объединяет многоканальный уровень опыта, разработку низкого кода, автоматизацию процессов, передовое принятие решений и инструменты единого управления.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка интеллектуальной автоматизации процессов в течение прогнозируемого периода?

Насколько велик рынок в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Интеллектуальный рынок автоматизации процессов

Интеллектуальный рынок автоматизации процессов