Запросить сейчас

Рынок программного обеспечения для домашнего здравоохранения

Размер рынка программного обеспечения для здравоохранения на дому, доля, рост и промышленность, компонент (оборудование, услуги), индикацию (сердечно -сосудистые расстройства и гипертония, диабет и расстройства почек, неврологические и психические расстройства, респираторные заболевания и ХОБЛ), а также региональный анализ, анализ,, анализ,, анализ,, анализ,, анализ, анализ, анализ, анализ, анализ, неврологические расстройства и психические расстройства, респираторные заболевания и ХОБЛ), а также региональный анализ, анализ, анализ. 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V.

Рыночное определение

Рынок включает в себя цифровые решения, разработанные для поддержки планирования, доставки и управления услугами по уходу на дому. Он включает в себя такие компоненты, как проверка электронного посещения, системы планирования, модули клинической документации, платформы телездравоохранения и инструменты выставления счетов/выставления счетов.

Рынок поддерживает развертывание в агентствах по уходу на дому, поставщикам хосписов и операциям частного опекуна для улучшения координации ухода, соответствия нормативным требованиям, клинических результатов и операционной эффективности. В отчете рассматриваются тенденции отрасли, региональные разработки и нормативные рамки, влияющие на рост рынка в течение периода.

Рынок программного обеспечения для домашнего здравоохраненияОбзор

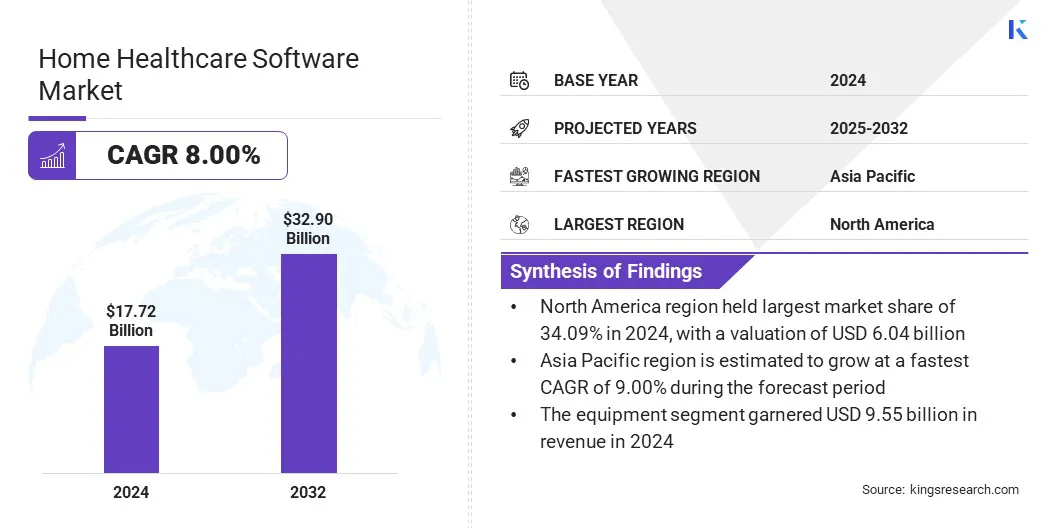

Глобальный размер рынка программного обеспечения для домашнего здравоохранения оценивался в 17,72 млрд долларов США в 2024 году и, по прогнозам, будет расти с 19,11 млрд долларов в 2025 году до 32,90 млрд долларов США к 2032 году, демонстрируя CAGR в 8,00% в течение прогнозируемого периода.

На рост рынка в значительной степени влияет растущая частота хронических заболеваний, что приводит к большему спросу на решения на дому. Кроме того, расширение виртуальных помощников на основе AI становится все более заметным, улучшая вовлечение пациентов и поддержку.

Ключевые основные моменты:

- Размер индустрии программного обеспечения для домашнего здравоохранения был зарегистрирован в 17,72 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 8,00% с 2025 по 2032 год.

- В 2024 году в Северной Америке доля рынка составила 34,09% с оценкой 6,04 миллиарда долларов США.

- В 2024 году сегмент оборудования получил доход 9,55 млрд долларов.

- Ожидается, что сегмент сердечно -сосудистых заболеваний и гипертонии достигнет 5,39 млрд долларов США к 2032 году.

- Ожидается, что в Азиатско -Тихоокеанском регионе будет расти в среднем на 9,00% в течение прогнозируемого периода.

Крупные компании, работающие в программном обеспечении Home HealthcareпромышленностьAlora Healthcare Systems, LLC., Axxess, Wellsky, Netsmart Technologies, Inc., Brightree, Homecare Homebase, Llc., Teladoc Health, Inc., Aaniie, Inc., Enlite Care, HealthViewx., LMC Software Ltd., Маунтинги -технологии, развязкий домашний домашний уход, Addusecare и Extendicare.

Повышенное использование мобильных и облачных технологий значительно способствует росту рынка. Эти технологии повышают эффективность эксплуатации, обеспечивая доступ в реальном времени к данным пациентов, улучшая связь между лицами, осуществляющими уход, и усиливает дистанционный мониторинг.

Домашние медицинские работники все чаще используют облачные платформы и мобильные приложения для оптимизации планирования, документации и координации ухода. Это позволяет организациям более эффективно соответствовать нормативным требованиям и ожиданиям пациентов, тем самым ускоряя усыновление в экосистеме ухода за домом и расширением рынка.

- Например, в марте 2025 года GE Healthcare представила свой портфель Genesis облачных решений для предприятий SaaS SaaS для повышения эффективности и точности в доставке здравоохранения. Genesis стремится оптимизировать рабочие процессы оптимизировать его и капитальные ресурсы, а также улучшить принятие решений для радиологов и лиц, осуществляющих уход, в условиях здравоохранения на дому.

Рыночный драйвер

Растущая распространенность хронических состояний ускоряет принятие решений на дому.

Растущая заболеваемость хроническими состояниями, такими как диабет, сердечно -сосудистые заболевания и респираторные расстройства, является ключевым фактором спроса на программное обеспечение для здравоохранения на дому. Это программное обеспечение предлагает удаленный мониторинг пациентов, электронную интеграцию медицинских карт и координацию ухода, необходимая для управления долгосрочным лечением вне традиционных клинических условий.

Хроническая помощь все чаще смещается в сторону моделей на дому, платформ телездравоохранения и вспомогательной жилой среды. В ответ поставщики используют программные инструменты для улучшения клинических результатов, сокращения повторных управлений в больнице и оптимизации рабочих процессов ухода. Этот переход подпитывает более широкое внедрение программного обеспечения для здравоохранения на дому среди медицинских работников.

- В апреле 2025 годаНациональный институт управления здравоохранением (NIHCM)сообщили, что в 2022 году США потратили 4500 миллиардов долларов на здравоохранение, причем значительная часть направлена на управление хроническими физическими и психическими заболеваниями. Эти существенные расходы подчеркивают растущую распространенность и бремя хронических заболеваний, подчеркивая их критическую роль в повышении общих затрат на здравоохранение и формировании роста рынка.

Рыночный вызов

Риски безопасности данных и соответствия

Ключевой проблемой, ограничивающей рост на рынке программного обеспечения для домашнего здравоохранения, является риск безопасности данных и конфиденциальности пациентов. Сдвиг в сторону облачных систем и удаленного доступа увеличивает воздействие киберубевообразования и несанкционированный доступ. Неспособность соблюдать правила здравоохранения, такие как HIPAA, может привести к юридическим и финансовым последствиям, что делает защиту данных важнейшей проблемой для поставщиков программного обеспечения для здравоохранения на дому.

Чтобы решить это, производители инвестируют в передовые рамки кибербезопасности, включая сквозное шифрование, многофакторную аутентификацию и управление данными на основе блокчейна. Эти меры направлены на то, чтобы обеспечить соблюдение, создание доверия заинтересованных сторон и поддержания целостности конфиденциальной медицинской информации в условиях децентрализованной медицинской помощи, тем самым поддерживая устойчивое принятие программного обеспечения.

Тенденция рынка

Расширение виртуальных помощников на основе AI для вовлечения пациентов

Достижения в области искусственного интеллекта ускоряют интеграцию виртуальных помощников в программные платформы Home Healthcare. Эти интеллектуальные инструменты предлагают такие возможности, как обработка запросов пациентов в реальном времени, персонализированные лекарства, напоминания о назначении, рекомендации по отслеживанию симптомов и адаптивные рекомендации по поведению пациентов и данные о здоровье.

Увеличение связи между пациентами и поставщиками, эти решения, управляемые искусственным интеллектом, улучшаютсявовлечение пациентов, удовлетворение и соблюдение планов лечения.Кроме того, эти решения снижают административное бремя для медицинского персонала, оптимизируют использование ресурсов и обеспечивают упреждающие и своевременные мероприятия по уходу. Эти факторы подпитывают более широкое программное обеспечение для усыновления домашнего здравоохранения, тем самым способствуя росту рынка.

- В ноябре 2023 года Artera сотрудничала с Hyro для запуска Artera Care Assist, виртуального помощника с AI, предназначенным для улучшения рабочих процессов связи. Это интегрированное решение оптимизирует взаимодействие между поставщиком и пациентом, повышает эффективность персонала и устраняет нехватку рабочей силы, поддерживая растущий спрос на автоматизацию на рынке программного обеспечения для домашнего здравоохранения.

Снимок рынка программного обеспечения для домашнего здравоохранения.

|

Сегментация |

Подробности |

|

По компоненту |

Оборудование (терапевтическое, диагностическое, мобильность), услуги |

|

По указанию |

Сердечно -сосудистые расстройства и гипертония, расстройства диабета и почек, неврологические и психические расстройства, респираторные заболевания и ХОБЛ, материнские расстройства, расстройства подвижности, рак, уход за ранами |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка:

- По компоненту (оборудование и услуги): сегмент оборудования заработал 9,55 миллиарда долларов США в 2024 году из-за растущего внедрения устройств с удаленным мониторингом пациентов и диагностических инструментов, которые требуют интегрированной поддержки программного обеспечения для передачи данных в реальном времени и принятия клинических решений.

- По указанию (сердечно -сосудистые расстройства и гипертония, расстройства диабета и почек, неврологические и психические расстройства, респираторные заболевания и ХОБЛ, материнские расстройства, расстройства мобильности, рак и уход Мониторинг и персонализированное управление уходом.

Рынок программного обеспечения для домашнего здравоохраненияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году на мировом рынке на мировом рынке доля рынка программного обеспечения для Home America Home Healthcare составила 34,09% с оценкой 6,04 миллиарда долларов США. Доминирование объясняется существенными инвестициями в цифровую инфраструктуру здоровья и персонализированную помощь. Расширенная экосистема здравоохранения региона поддерживает непрерывную разработку и интеграцию сложных программных решений, адаптированных для удаленного мониторинга и вовлечения пациентов.

Более того, наличие крупных технологических фирм, надежных рамках возмещения и высоких показателей внедрения услуг телездравоохранения обеспечивает беспрепятственное развертывание и частые модернизации программного обеспечения. Эти факторы способствуют росту рынка в Северной Америке.

- СогласноАмериканская медицинская ассоциацияВ 2023 году расходы на здравоохранение в США выросли на 7,5%, достигнув 4,9 триллиона долларов США, что эквивалентно 14 570 долларов США на душу населения. Этот всплеск может быть связан с значительными инвестициями в цифровую инфраструктуру здравоохранения и персонализированную оказанию медицинской помощи, которые необходимы для улучшения результатов пациента и удовлетворения растущего спроса на инновационные решения в области здравоохранения.

Азиатско -Тихоокеанский регионДомашнее медицинское программное обеспечениепромышленностьпредназначен для значительного CAGR в 9,00% в течение прогнозируемого периода, обусловленного ростом оцифровки здравоохранения, популяции старения и увеличением распространенности хронических заболеваний.Правительства по таким странам, как Индия, Китай и Япония, инвестируют в инфраструктуру мониторинга пациентов и отдаленного мониторинга пациентов, тем самым ускоряя принятие решений здравоохранения.

Более того, растущая проникновение смартфонов и доступность в Интернете в этом регионе дополнительно поддерживает мобильные платформы здравоохранения, что обеспечивает персонализированную оказанию медицинской помощи дома.Кроме того, регион наблюдает всплеск стартапов, разрабатывающих передовые решения с поддержкой AI,электронные медицинские записи (EHR)и инструменты взаимодействия с пациентами.

Нормативные рамки

- В США, Закон о мобильности и подотчетности медицинского страхования (HIPAA) требует строгих стандартов для защиты конфиденциальности, целостности и доступности данных о здоровье пациентов. Решения программного обеспечения Home Healthcare должны придерживаться правил конфиденциальности и безопасности HIPAA при обработке, хранении или передаче защищенной медицинской информации (PHI).

- В Китае, Закон о защите личной информации (PIPL) служит основной структурой конфиденциальности данных в стране, наблюдая за сбором, хранением, обработкой и раскрытием личной медицинской информации. Поставщики программного обеспечения для Home Healthcare обязаны обеспечить явное согласие пользователей и обеспечить надежные протоколы защиты данных, особенно при передаче конфиденциальных данных о здоровье на национальных границах.

Конкурентная ландшафт

Программное обеспечение для домашнего здравоохраненияпромышленностьиспытывает серию стратегических приобретений, поскольку ключевые игроки стремятся укрепить свои технологические возможности и расширить предложения услуг.

Игроки рынка приобретают специализированные программные фирмы, ориентированные на удаленный мониторинг, вовлечение пациентов и координацию ухода для улучшения интеграции платформы. Эти приобретения также способствуют входу на неиспользованные региональные рынки, улучшая взаимодействие и ускоряя инновации в цифровых экосистемах здравоохранения.

- В декабре 2024 года,Forish Care приобрела программное обеспечение Careplanner Home Care, интегрируя две установленные программные платформы для ухода за домом. Приобретение также объединило их соответствующие команды разработчиков, чтобы выравнивать ресурсы для постоянной поддержки цифровых решений в секторе социальной помощи.

Ключевые компании на рынке программного обеспечения Home Healthcare:

- Alora Healthcare Systems, LLC.

- Axxess

- Уэллский

- Netsmart Technologies, Inc.

- Бригтри

- Homecare Homebase, LLC.

- Teladoc Health, Inc.

- Aaniie, Inc.

- Enlite Care

- HealthViewx

- LMC Software Ltd.

- Горные технологии здоровья

- Созданный уход на дому

- Addus Homecare

- Extendicare

НедавнийРазработки (M & A)

- В июне 2024 года, Hhaexchange приобрела Cashé Software для расширения своих возможностей обслуживания для поставщиков и плательщиков по дому в Соединенных Штатах. Приобретение поддерживает улучшения в управлении соблюдением, эффективностью процесса выставления счетов и рабочей силой рабочей силы

Часто задаваемые вопросы