Рынок системы управления рабочей силой медицинской помощи

Размер рынка системы управления рабочей силой, доля, анализ роста и отрасли, компонентами (программное обеспечение, услуги), путем развертывания (облачные, локальные), от конечного пользователя (больницы, центры долгосрочного ухода, дома престарелых и другие) и региональный анализ 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: октябрь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

Размер рынка системы управления рабочей силой рабочей силы

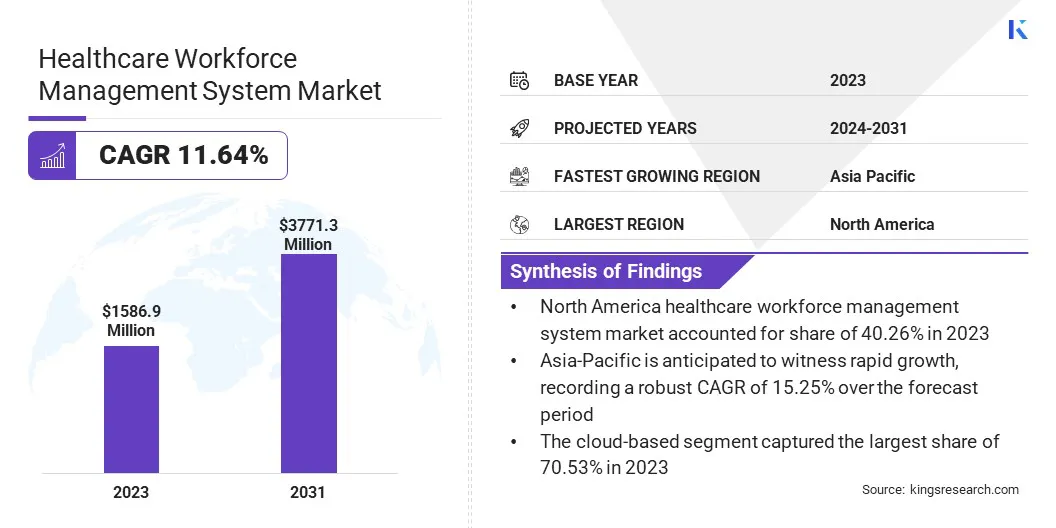

Глобальный размер рынка системы управления рабочей силой в области здравоохранения оценивался в 1586,9 млн. Долл. США в 2023 году и, согласно прогнозам, увеличится с 1745,2 млн. Долл. США в 2024 году до 3771,3 млн. Долл. США к 2031 году, демонстрируя CAGR составляет 11,64% в течение прогнозируемого периода. Рынок испытывает надежный рост, обусловленное растущей потребностью в эффективности эксплуатации и улучшением ухода за пациентами.

Организации принимают передовые решения для оптимизации планирования персонала, управления затратами на рабочую силу и обеспечения соответствия правилам. Интеграция таких технологий, как ИИ и облачные платформы, расширяет возможности принятия решений, в то же время растущие расходы на здравоохранение и постоянный сдвиг в сторону расширения рынка топлива для цифровых преобразований.

В сфере работы в отчете есть решения, предлагаемые такими компаниями, как Symplr, Workforce Software, LLC., UKG Inc., Cornerstone, Oracle, Atoss Software SE, Workday Inc., NICE, SAP, The Technology Technology и другие.

Рынок системы управления рабочей силой здравоохранения свидетельствует о значительном росте, главным образом из -за растущего числа больниц и необходимости эффективного управления персоналом.

По данным Американской ассоциации больницы, в Соединенных Штатах в Соединенных Штатах было 6120 больниц.

Повышенный акцент на соответствии нормативным требованиям в сочетании с растущим спросом на улучшение ухода за пациентами приводит к принятию этих систем. Распространение доступных мобильных технологий и экономически эффективных решений среди малых и средних здравоохранения поддерживает эту тенденцию.

В октябре 2023 года EY и IBM запустили Ey.ai Workforce, инновационное решение HR, предназначенное для интеграции искусственного интеллекта (ИИ) в основные процессы HR.

Это сотрудничество подчеркивает растущую важность ИИ в повышении производительности в рамках функций HR, что соответствует рыночным требованиям для передовых решений для управления рабочей силой.

Рынок охватывает инструменты и технологии, предназначенные для оптимизации управления медицинским персоналом и ресурсами в организациях здравоохранения. Эти системы облегчают различные функции, включая планирование персонала, отслеживание времени и посещаемости, управление затратами на рабочую силу, мониторинг соответствия и аналитику эффективности.

Благодаря повышению операционной эффективности и повышению оказания медицинской помощи пациентам, эти решения позволяют поставщикам медицинских услуг эффективно управлять динамикой рабочей силы в ответ на колеблющиеся потребности пациентов и нормативные требования. Рынок включает в себя программные приложения, облачные решения и мобильные платформы, адаптированные к уникальным потребностям больниц, клиник и других медицинских организаций, поддерживая более гибкую и отзывчивую рабочую силу здравоохранения.

Обзор аналитика

Растущая сложность управления рабочей силой в здравоохранении побуждает ключевых игроков сотрудничать и сформировать стратегические партнерские отношения для улучшения доставки инновационных решений.

В апреле 2023 года Workday, Inc. и Alight, Inc. объявили о расширении своего стратегического партнерства для обеспечения упрощенного и унифицированного опыта заработной платы для специалистов по персоналу и заработной плате по всему миру.

Это сотрудничество позволило компаниям использовать свой комбинированный опыт и ресурсы, значительно улучшив их предложения заработной платы в соответствии с развивающимися потребностями клиентов во всем мире.

В сентябре 2023 года Oracle представила новые возможности управления рабочей силой в рамках своей системы управления человеческим капиталом Fusion Cloud (HCM), чтобы помочь обратить внимание организаций медицинских организаций и управлять колебаниями спроса клиентов.

Ожидается, что эти партнерские отношения будут стимулировать расширение рынка за счет стимулирования инноваций и улучшения предоставления услуг в секторе здравоохранения.

Факторы роста рынка системы управления рабочей силой рабочей силы

Растущая потребность в оптимизированном управлении рабочей силой подпитывает внедрение передовых систем, что значительно способствует росту рынка управления рабочей силой в сфере здравоохранения. По мере того, как организации здравоохранения расширяются и становятся более сложными, управление большой и разнообразной рабочей силой становится все более сложным.

Эта сложность увеличивает спрос на эффективные системы управления рабочей силой, которые могут оптимизировать планирование, автоматизировать отслеживание времени и сокращать административные бремени. Эти системы помогают медицинским учреждениям избегать переустановки или недоукомплектования, обеспечивая своевременную доступность квалифицированных специалистов и минимизировать дорогостоящие ручные ошибки. Кроме того, повышение эффективности эксплуатации повышает распределение ресурсов и качество ухода за пациентами, тем самым поддерживая рост рынка.

Рынок сталкивается с такими проблемами, как проблемы конфиденциальности данных и сложность интеграции новых технологий с существующими системами. Организации здравоохранения часто пытаются соблюдать строгие правила, одновременно управляя конфиденциальной информацией о пациентах, что может препятствовать принятию передовых решений для управления рабочей силой.

Ключевые игроки на рынке системы управления рабочей силой медицинской работы активно решают эти проблемы, определяя приоритет безопасности данных и соблюдение правил. Они инвестируют в надежные технологии шифрования и обеспечивают облачные инфраструктуры для защиты конфиденциальных данных.

Кроме того, многие компании обеспечивают обучение и поддержку, чтобы помочь организациям здравоохранения плавно интегрировать новые системы с их существующими рабочими процессами. Создавая партнерские отношения с регулирующими органами и улучшая образование пользователей, эти игроки обеспечивают безопасный и эффективный переход к передовым решениям по управлению рабочей силой.

Тенденции индустрии системы управления рабочей силой медицинской помощи

Интеграция ИИ имашинное обучениеВ системы управления рабочей силой здравоохранения преобразуют штатную оптимизацию. Эти передовые технологии анализируют данные притока пациентов, исторические модели и другие соответствующие переменные для точного прогнозирования требований к персоналу.

Прогнозируя стационарные тенденции поступления, организации здравоохранения могут принимать решения, управляемые данными для корректировки уровней персонала, обеспечивая соответствующее охват в течение пиковых периодов и снижение затрат в течение более медленных времен. Эта прогнозирующая способность повышает эффективность эксплуатации и повышает результаты пациентов, обеспечивая достаточную доступность персонала.

Растущая зависимость от понимания ИИ значительно повышает принятие этих систем, что повышает расширение рынка системы управления рабочей силой рабочей силы.

Сдвиг в сторону мобильных и облачных систем управления рабочей силой революционизирует операции здравоохранения за счет повышения гибкости и доступности. Мобильные приложения позволяют сотрудникам управлять графиками, смены замены и общаться с менеджерами в режиме реального времени, улучшая координацию и уменьшая задержки.

На административной стороне облачные платформы предлагают масштабируемость, что позволяет организациям расширяться без дорогостоящих обновлений инфраструктуры. Кроме того, они допускают удаленный доступ, предоставляя менеджерам возможность наблюдать за операциями из любого места.

В июне 2023 года, компания STRATA Decision Technology, компания, специализирующаяся на облачном финансовом планировании, аналитике и инструментах эффективности для здравоохранения, представила решение по управлению рабочей силой в реальном времени (RTWM). Это новое предложение направлено на поддержку финансовых и оперативных целей сектора здравоохранения.

Эти преимущества оптимизируют процессы, снижают эксплуатационные расходы и улучшают вовлечение персонала, в значительной степени способствуя прогрессу рынка.

Анализ сегментации

Глобальный рынок был сегментирован на основе компонентов, развертывания, конечного пользователя и географии.

По компоненту

Основываясь на компоненте, рынок был классифицирован на программное обеспечение и услуги. Сегмент программного обеспечения привел к рынку системы управления рабочей силой в области здравоохранения в 2023 году, достигнув оценки 1 049,5 млн. Долл. США. Сегмент программного обеспечения дополнительно разделен на управление временем и посещаемостью, управление кадром и заработной платой, планирование, управление талантами, отчетность и аналитика и другие.

Организации здравоохранения сталкиваются с проблемами, связанными с нехваткой персонала и колебаниями объемов пациентов, что делает программные решения, необходимые для автоматизации процессов и улучшения распределения ресурсов.

Интеграция искусственного интеллекта (ИИ) и аналитики в этих системах обеспечивает прогнозирующую персонал и поддержку принятия решений.Поскольку технология продолжает продвигаться, существенные инвестиции в сегмент программного обеспечения ожидаются в ближайшие годы.

Путем развертывания

Основываясь на развертывании, рынок был классифицирован на облачных и локальных. Облачный сегмент получил наибольшую долю 70,53% в 2023 году. Облачные решения позволяют организациям здравоохранения эффективно управлять своей рабочей силой без необходимости обширной локальной инфраструктуры.

Эта доступность позволяет сотрудникам удаленно получить доступ к планированию, отслеживанию времени и информации о заработной плате, что облегчает улучшение общения и сотрудничества между командами.

В марте 2023 года Fujitsu представила новую облачную платформу, предназначенную для надежного сбора и использования данных, связанных со здоровьем, способствуя цифровой трансформации в здравоохранении. Эта инициатива согласуется с приверженностью Fujitsu поощрению здорового общества в рамках своего «здорового жизни» видения под Фудзитсу, направленным на создание устойчивого общества.

Кроме того, облачные решения предлагают возможности анализа данных в режиме реального времени и отчетности, поддерживая информированные решения и повышая эффективность эксплуатации. Непрерывная тенденция к цифровой трансформации в здравоохранении-это повышение принятия облачных систем, поскольку они обеспечивают экономически эффективный и оптимизированный подход к управлению рабочей силой.

От конечного пользователя

Основываясь на конечном пользователе, рынок был классифицирован в больницах, центрах долгосрочного ухода, домах престарелых, центров проживания и других. Ожидается, что сегмент больниц принесет самый высокий доход в размере 2 045,7 млн. Долл. США к 2031 году. Увеличивающее число больниц и медицинских учреждений подчеркивает необходимость для эффективного управления рабочей силой для повышения роста объемов пациентов и сложных операционных требований.

Кроме того, продолжающаяся нехватка медицинских работников подчеркивает необходимость эффективного планирования и распределения ресурсов для обеспечения адекватного охвата персонала.

В ноябре 2023 года IntelliWorx запустил управление рабочей силой, продукт, предназначенный для модернизации и улучшения процесса приобретения талантов для сельских больниц. Это решение позволяет меньшим медицинским учреждениям снижать затраты на работу, ускорить процесс найма и улучшить общий опыт как для больниц, так и для потенциальных кандидатов.

Достижения в области технологий, особенно в области искусственного интеллекта иАналитика данных, расширяют системы управления работой и позволяют больницам оптимизировать свои кадровые процессы. Кроме того, регулирующие требования и спрос на улучшение ухода за пациентами - это заставляет больницы инвестировать в комплексные решения для управления рабочей силой, тем самым сегментарное расширение.

Региональный анализ рынка системы управления рабочей силой рабочей силы региональный рынок

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Рынок системы управления рабочей силой в Северной Америке составлял наибольшую долю в 40,26% в 2023 году, а оценка - 1 458,2 млн. Долл. США. Этот рост в основном продвигается технологическими достижениями и постоянными усилиями по расширению. США находятся в авангарде этого роста, в значительной степени связанной с растущим числом хирургических процедур и последующей необходимостью оптимизированных кадровых решений.

В июле 2023 года, известная американская фирма Amn Healthcare, представила приложение Manager Hub в рамках своей платформы управления рабочей силой Shiftwise Flex. Это мобильное приложение улучшает управление рабочей силой для организаций здравоохранения, оптимизируя администрацию персонала. Он оснащен комплексной панелью, которая дает критическую информацию о операциях рабочей силы, включая заказы, информацию о персонале, смены и задания.

Кроме того, основное внимание в регионе на улучшении качества ухода за пациентами и соответствия нормативным требованиям подчеркивает необходимость передовых решений для управления рабочей силой. С ростом акцента на принятие решений, управляемых данными, организации здравоохранения все чаще используют эти системы для повышения операционной эффективности, тем самым способствуя росту регионального рынка.

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем быстрого роста, зафиксируя надежный CAGR на 15,25% в течение прогнозируемого периода. Этот рост в первую очередь способствует увеличению расходов на здравоохранение, повышением осведомленности о решениях по управлению рабочей силой и упреждающими государственными инициативами, направленными на улучшение инфраструктуры здравоохранения.

В частности, ожидается, что Япония возглавит рынок, поддерживаемые выдающимися производителями и растущий спрос на эффективные системы управления рабочей силой в области здравоохранения.

В апреле 2024 года AW Technologies заключила исключительное соглашение о распределении с Asahi Kasei Medical, ключевой дочерней компанией группы Asahi Kasei, для устройства Trachflush в Японии. Компания преследует регистрацию медицинских устройств для Trachflush, с планами на рынок запуска в 2024 финансовом году.

Это сотрудничество подчеркивает растущее внимание на инновационных решениях в области здравоохранения в Японии, что способствует росту регионального рынка. Кроме того, растущая стареющая популяция и распространенность хронических заболеваний в регионе требуют более эффективной доставки в здравоохранение, что приводит к увеличению спроса на сложные инструменты управления рабочей силой.

Конкурентная ландшафт

Глобальный отчет о рынке системы управления рабочей силой в сфере здравоохранения предоставит ценную информацию об акценте на фрагментированном характере отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке системы управления рабочей силой рабочей силы

Февраль 2023 г. (финансирование):Shiftmed, поставщик кадровых решений в сфере здравоохранения, обеспечил 200 миллионов долларов США в качестве финансирования от панорамных предприятий для расширения своих систем управления рабочей силой в области медицинских услуг по всему региону.

Январь 2023 г. (партнерство):Shiftmed в партнерстве с UKG, поставщиком решений HR, заработной платы и управления рабочей силой, чтобы запустить новую технологию для управления рабочей силой в сфере здравоохранения.

Сентябрь 2023 г. (запуск продукта):Oracle представил новые функции управления рабочей силой в Oracle Fusion Cloud Management Capital Management (HCM), чтобы помочь организациям здравоохранения адаптироваться к изменению рынка труда, удовлетворить нестабильный спрос клиентов и улучшить привлечение и удержание работников.

Глобальный рынок системы управления рабочей силой в сфере здравоохранения сегментирован как:

По компоненту

Программное обеспечение

Управление временем и посещаемостью

Управление HR и заработной платой

Планирование

Управление талантами

Отчеты и аналитика

Другие

Услуги

Поддержка и обслуживание

Оптимизация и консалтинг

Выполнение

Другие

Путем развертывания

Облачный

Локально

От конечного пользователя

Больницы

Центры долгосрочного ухода

Дома престарелых

Помощь в проживании центров

Другие

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR для рынка системы управления рабочей силой в течение прогнозируемого периода?

Насколько велика индустрия системы управления рабочей силой рабочей силы в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой самый быстрорастущий регион на рынке системы управления рабочей силой в сфере медицинской помощи в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.