Размер рынка EDI здравоохранения EDI, анализ роста и отрасли, компонентом (решение, услуги), развертывание (локальные, веб-и облачные EDI), передачи (добавленная сеть, точка на точка EDI), конечным пользователем и региональный анализ, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает экосистему организаций, технологий и услуг, участвующих в электронном обмене информации, связанной с здравоохранением. Это включает в себя плательщиков, поставщиков, клиринговых домов и поставщиков программного обеспечения, которые облегчают безопасную и стандартизированную передачу медицинских, административных и финансовых данных.

В отчете предлагается тщательная оценка основных факторов, способствующих расширению рынка, наряду с подробным региональным анализом и конкурентной ландшафтом, влияющей на динамику отрасли.

Рынок здравоохранения EDIОбзор

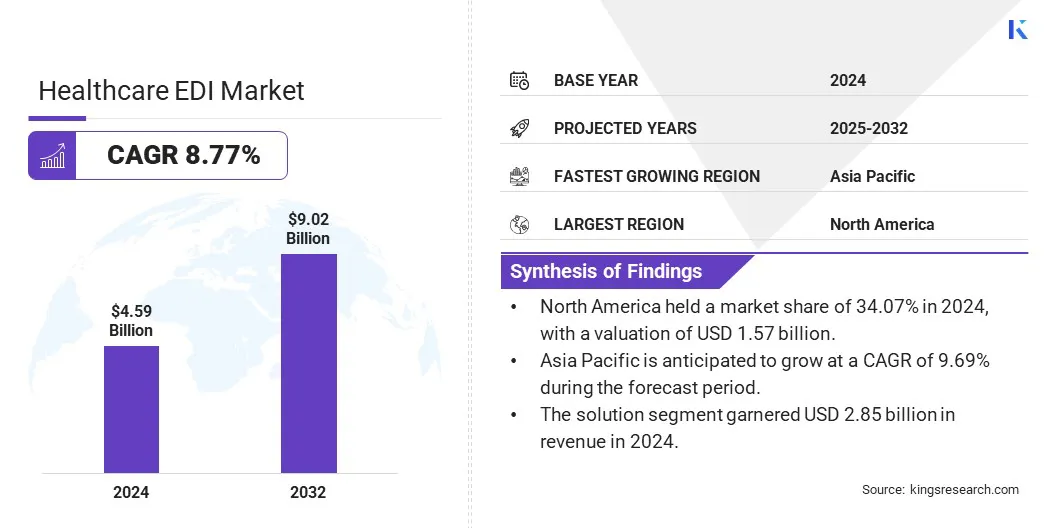

Глобальный размер рынка здравоохранения EDI был оценен в 4,59 млрд долларов США в 2024 году и, по прогнозам, будет расти с 4,99 млрд долларов США в 2025 году до 9,02 млрд долларов США к 2032 году, демонстрируя CAGR 8,77% в течение прогнозируемого периода.

Этот рост обусловлен растущим спросом на оптимизированные административные процессы и повышенную эффективность эксплуатации. Поставщики медицинских услуг и плательщики принимают решения EDI для автоматизации обработки претензий, проверки приемлемости и сверки платежей, что уменьшает ошибки и ускоряет время транзакции.

Major companies operating in the healthcare EDI industry are SSI Group, HealthEdge Software, Inc., Epic Systems Corporation, Edifecs, athena, Availity, LLC., Optum, Inc., Infor Healthcare, Avaneer Health, Inc., MCKESSON CORPORATION, Netsmart Technologies, Inc., General Electric Company, NextGen Healthcare Information Systems, Inc., Oracle, and Medical Information Technology, Inc.

Сдвиг в сторону облачных платформ EDI преобразует рынок, предлагая большую масштабируемость, гибкость и удаленную доступность. Интеграция новых технологий, таких какискусственный интеллекттакже повышает точность и скорость обмена данными, делая системы EDI более интеллектуальными и эффективными.

В апреле 2025 года HealthEdge запустила свою платформу управления данными данных, управляемая AI, предназначенную для того, чтобы помочь плательщикам здравоохранения автоматизировать и поддерживать точную информацию о поставщике медицинских услуг. Первое развертывание этого решения было с PEHP Health & Precess, подразделение пенсионных систем штата Юта.

Ключевые основные моменты:

Размер рынка здравоохранения EDI был зарегистрирован в 4,59 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 8,77% с 2025 по 2032 год.

В 2024 году в Северной Америке доля рынка составила 34,07% с оценкой 1,57 миллиарда долларов США.

В 2024 году сегмент решения получил 2,85 миллиарда долларов США.

Ожидается, что локальный сегмент достигнет 5,32 миллиарда долларов США к 2032 году.

Ожидается, что сегмент сети добавленной стоимости достигнет 3,76 млрд долларов США к 2032 году.

Ожидается, что сегмент медицинских работников достигнет 2,54 миллиарда долларов США к 2032 году.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 9,69% в течение прогнозируемого периода.

Рыночный драйвер

Растущий спрос на автоматическую обработку претензий

Рынок обусловлен растущим спросом на автоматизированную обработку претензий и снижение административных расходов. Поставщики медицинских услуг и плательщики принимают решения EDI для оптимизации операций, повышения точности и минимизации ручных вмешательств в сфере выставления счетов и возмещения.

EDI обеспечивает более быстрый обмен данными между заинтересованными сторонами, значительно сокращая ошибки документов и обработки. Это не только ускоряет урегулирование претензий, но также помогает организациям сократить затраты на рабочую силу и эксплуатационную неэффективность. В результате необходимость в экономически эффективных административных решениях заключается в том, чтобы применять EDI в глобальном секторе здравоохранения, тем самым способствуя росту рынка.

В феврале 2025 года Edi Sumo запустила передовую платформу, направленную на преобразование управления электронными развязками данных (EDI) для плательщиков медицинского страхования. Платформа автоматизирует 95% ручных задач, предлагает мониторинг транзакций в реальном времени и отслеживает соглашения об уровне обслуживания (SLA) и гарантии производительности (PGS). Разработанное для повышения эффективности эксплуатации и обеспечения соответствия HIPAA, решение централизует и стандартизирует управление данными EDI, что позволяет плательщикам снизить зависимость ИТ и сосредоточиться на основных бизнес -функциях.

Рыночный вызов

Риски безопасности данных от кибератаков

Основной проблемой на рынке EDI здравоохранения является обеспечение безопасности данных. Конфиденциальная информация о здравоохранении является основной целью для кибератак, что может привести к значительному финансовому и репутационному ущербу. Соответствие строгим нормативным требованиям добавляет дополнительную сложность.

Чтобы решить эту проблему, организации принимают надежные меры безопасности, такие как сквозное шифрование и многофакторная аутентификация. Регулярные аудиты безопасности также проводятся для выявления уязвимостей и поддержания соответствия. Эти стратегии помогают защищать данные, создать доверие заинтересованных сторон и минимизировать риск нарушений.

Тенденция рынка

Растущий сдвиг в сторону облачных платформ EDI

Рынок свидетельствует о растущем сдвиге в сторону облачных платформ EDI. Это связано с растущей потребностью в масштабируемых и гибких решениях, которые могут поддерживать динамические медицинские среды.

Облачный EDI обеспечивает обмен данными в реальном времени, удаленный доступ и более быстрое развертывание по сравнению с традиционными локальными системами. Это снижает бремя обслуживания инфраструктуры и позволяет медицинским работникам и плательщикам оптимизировать операции при обеспечении безопасности и соответствия данных.

Поскольку организации продолжают модернизировать свои ИТ-экосистемы, облачное принятие EDI, как ожидается, ускоряется как на развитых, так и на развивающихся рынках.

В июне 2024 года Oracle представила облачную облачную службу обмена данными о медицинском страховании Oracle, чтобы помочь страховщикам здравоохранения упростить обмен данными и снизить затраты на ИТ. Облачное решение позволяет страховщикам быстро встроить новые форматы данных, создавать пользовательские правила отображения и проверки и плавно интегрироваться с такими партнерами, как Центры для Medicare и Medicaid Services (CMS).

Снимок отчета о рынке здравоохранения EDI

Сегментация

Подробности

По компоненту

Решение, услуги

Путем развертывания

Локальные, веб-и облачные EDI

Передачей

Сеть добавленной стоимости, точка на точка EDI, многоканальный EDI

От конечного пользователя

Поставщики медицинских услуг (больницы и клиники, амбулаторные хирургические центры, другие), плательщики здравоохранения (частные игроки, публичные игроки), компании по медицинским устройствам, фармацевтические и биотехнологические компании, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По компоненту (решение, услуги): сегмент решения заработал 2,85 миллиарда долларов США в 2024 году из -за растущего спроса на автоматизированное управление претензиями и оптимизированные административные рабочие процессы.

Развертывание (локально, Web & Cloud EDI): локальные возможности содержали 59,85% рынка в 2024 году из-за большего контроля над безопасности данных и соответствия внутренней ИТ-политике.

Благодаря передаче (сеть добавленной стоимости, точка к точке EDI, многоканальный EDI): сегмент сети с добавленной стоимостью, по прогнозам, будет достигнут 3,76 млрд долларов США к 2032 году из-за его способности поддержать безопасный, масштабируемый и стандартизированный обмен данными между несколькими здравоохранениями.

От конечного пользователя (медицинские работники, плательщики здравоохранения,Медицинское устройствоКомпании, фармацевтические и биотехнологические компании, другие): к 2032 году сегмент поставщиков медицинских услуг достигнет 2,54 млрд долларов США из -за растущего внедрения платформ EDI для снижения ошибок в счетах и повышения эксплуатационной эффективности.

Рынок здравоохранения EDIРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году на мировом рынке на мировом рынке на мировом рынке на мировом рынке составила около 34,07% на мировом рынке, а в 2024 году - 1,57 миллиарда долларов США. Это доминирование объясняется наличием хорошо известной инфраструктуры здравоохранения, широко распространенным внедрением технологий цифрового здравоохранения и нормативными мандатами, такими как Закон о мобильности и подотчетности медицинского страхования (HIPAA), которые способствуют стандартизированным электронным сделкам.

Высокая электронная проникновение медицинских карт (EHR) и наличие крупных поставщиков EDI еще больше увеличивают принятие решений EDI в области здравоохранения по всему региону.

В феврале 2025 года Vaility запустила свою модель быстрого восстановления для повышения кибербезопасности и устойчивости в здравоохранении. Разработанный в ответ на атаку вымогателей 2024 года на изменения в сфере здравоохранения, модель использует технологии, доверяющие критическим секторам инфраструктуры США, таким как финансы и защита. Это решение обеспечивает быстрое восстановление операций здравоохранения после кибератак для поддержания критических услуг без простоя.

Азиатско -Тихоокеанский регион готов расти при значительном росте в среднем на 9,69% в течение прогнозируемого периода. Рост обусловлен увеличением государственных инициатив по оцифровке систем здравоохранения, расширением инфраструктуры здравоохранения и повышением осведомленности о преимуществах EDI в снижении административной рабочей нагрузки.

В регионе быстрое принятие облачных решений и растущие инвестиции в информационные технологии здравоохранения, особенно в развивающихся экономиках, такие как Индия и Китай.

Нормативные рамки

В СШАРынок работает в соответствии с Законом о мобильности и подотчетности медицинского страхования (HIPAA), который обязывает использование стандартизированных электронных транзакций для претензий, права на участие, оплаты и других административных процессов.

В Европе, Общее регулирование защиты данных (GDPR) регулирует обработку личной медицинской информации, требующая безопасной и совместимой практики обмена данными.

Конкурентная ландшафт

Ключевые игроки на рынке здравоохранения EDI сосредоточены на расширении облачных решений EDI, чтобы предложить масштабируемую и безопасную инфраструктуру для медицинских работников и плательщиков. Многие инвестируют в ИИ и машинное обучение для автоматизации обработки претензий и обнаружения аномалий в режиме реального времени.

Компании также предлагают комплексные услуги интеграции, которые соединяют системы EDI с электронными медицинскими записями и платформами управления циклами дохода.

Компании подчеркивают функции, ориентированные на соответствие и предлагают специализированную поддержку, чтобы соответствовать национальным законам о защите данных. Модели ценообразования на основе подписки и модульные решения используются для нацеливания как на крупных учреждений, так и небольших медицинских учреждений.

В мае 2024 года Avaneer Health запустила Avaneer Lover Direct, решение, предоставляющее информацию о страховании медицинского страхования в режиме реального времени, плательщикам и поставщикам. Платформа использует децентрализованную, одноранговую сеть для снижения эксплуатационных затрат и улучшения опыта пациента. Это обеспечивает упреждающие обновления и расширенное обнаружение страхового покрытия, помогая оптимизировать управление претензиями и минимизировать административные сложности.

Список ключевых компаний на рынке здравоохранения EDI:

В сентябре 2024 года, Edifecs и HealthEdge вступили в стратегическое партнерство для интеграции Edi Gateway с Edi Gateway с системой судебных решений Healtherge Payer. Сотрудничество направлено на упрощение обмена данными здравоохранения для плательщиков, повышение эффективности эксплуатации и снижение общей стоимости владения.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка EDI здравоохранения в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.