Размер, доля, рост и отраслевой анализ рынка информатики здравоохранения по типу (сестринская информатика, информатика патологии, фармацевтическая информатика и другие), по применению (болезни почек, онкология, кардиология, гинекология и другие), по конечному пользователю (больницы, специализированные клиники, аптеки, исследовательские лаборатории и другие) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: июль 2024 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

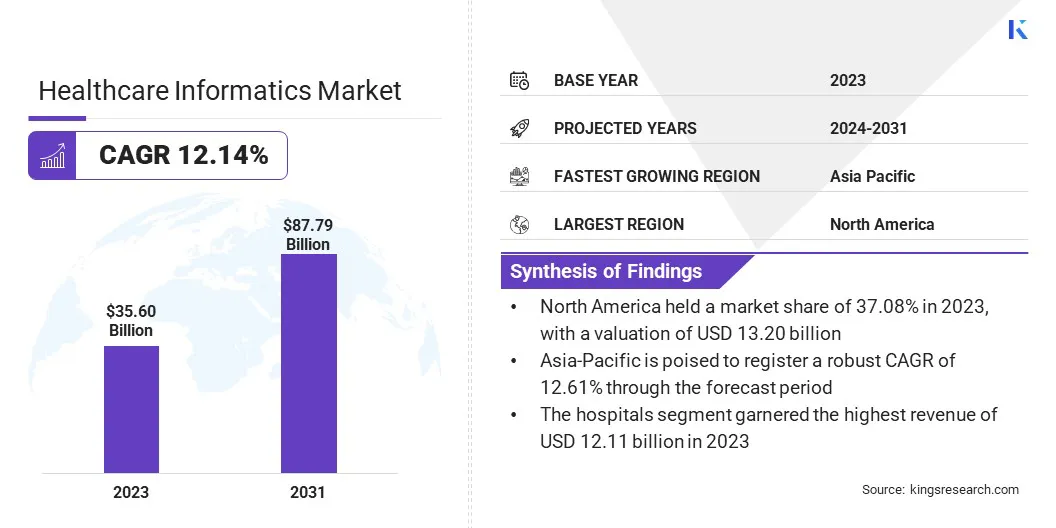

Объем мирового рынка информатики здравоохранения оценивался в 35,60 млрд долларов США в 2023 году и, по прогнозам, вырастет с 39,36 млрд долларов США в 2024 году до 87,79 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 12,14% в течение прогнозируемого периода. Растущее использование телемедицины и растущий спрос на интегрированные системы здравоохранения стимулируют рост рынка.

В объем работ в отчет включены решения, предлагаемые такими компаниями, как Johnson & Johnson Services, Inc., Altera Digital Health Inc., Medtronic, Koninklijke Philips N.V., Veradigm LLC, Change Healthcare, Oracle, Greenway Health, LLC, Oracle, OSP и другими.

Интеграция искусственного интеллекта (ИИ) в информатику здравоохранения производит революцию в системах анализа данных и поддержки принятия решений. Алгоритмы искусственного интеллекта, в частности машинное обучение и глубокое обучение, используются для анализа огромных объемов медицинских данных, предоставляя информацию, которая ранее была недостижима. Эти технологии позволяют выявлять закономерности и тенденции в данных пациентов, что приводит к более точной диагностике и составлению персонализированных планов лечения.

Например, в марте 2023 года компания Genomic Vision запустила FiberSmart, технологию на основе искусственного интеллекта, предназначенную для автоматизации обнаружения и количественной оценки флуоресцентных сигналов на расчесанных молекулах ДНК. Используя передовой искусственный интеллект, FiberSmart визуализирует, обнаруживает и анализирует кинетику репликации ДНК в три раза точнее и в десять раз быстрее, чем предыдущие решения.

Основным фактором, способствующим этой интеграции, является экспоненциальный рост медицинских данных, что требует передовых инструментов для эффективного управления и анализа. Кроме того, переход к медицинскому обслуживанию, основанному на ценностях, в котором особое внимание уделяется результатам и эффективности, способствует внедрению искусственного интеллекта в информатику здравоохранения. Решения на базе искусственного интеллекта улучшают клинические рабочие процессы, а также сокращают эксплуатационные расходы и минимизируют человеческие ошибки.

Информатика здравоохранения — это междисциплинарная область, которая использует информационные технологии для управления и анализа медицинских данных с целью улучшения результатов лечения пациентов и оказания медицинской помощи. Он охватывает различные типы, включая клиническую информатику, в которой основное внимание уделяется данным о лечении пациентов; информатика общественного здравоохранения, которая занимается данными о здоровье населения; и биоинформатика, которая предполагает использование вычислительных инструментов для анализа биологических данных.

Приложения медицинской информатики обширны и охватывают множество областей, включая электронные медицинские записи (EHR), телемедицину, системы поддержки принятия клинических решений и обмен медицинской информацией. Эти приложения облегчают более эффективное управление данными, улучшают взаимодействие между поставщиками медицинских услуг и поддерживают принятие решений на основе фактических данных.

Конечными пользователями медицинской информатики являются больницы, клиники, научно-исследовательские институты, организации здравоохранения и страховые компании. Интегрируя медицинскую информатику, эти организации оптимизируют операции, сокращают затраты и улучшают качество медицинской помощи, предоставляемой пациентам. Способность использовать и анализировать большие наборы данных позволяет добиться прогресса в персонализированной медицине, управлении здоровьем населения и общей эффективности систем здравоохранения.

Обзор аналитика

Ключевые игроки отрасли вкладывают значительные средства в исследования и разработки для продвижения своих информационных решений. Они интегрируют передовые технологии, такие как искусственный интеллект и блокчейн, чтобы предложить более надежные и безопасные системы. Кроме того, эти компании сосредоточены на стратегическом партнерстве и сотрудничестве с поставщиками медицинских услуг, технологическими фирмами и исследовательскими институтами для расширения предложения своей продукции и охвата рынка.

Ситуация на рынке медицинской информатики меняется в связи с растущим спросом на передовые ИТ-решения в сфере здравоохранения, стимулируемым растущим внедрением электронных медицинских записей и телемедицины.

Компании реагируют на изменения в законодательстве и реформы здравоохранения, разрабатывая совместимые и удобные для пользователя решения, отвечающие меняющимся потребностям медицинских работников и пациентов. В число императивов для ключевых игроков входят улучшение совместимости данных, обеспечение конфиденциальности и безопасности данных, а также предоставление масштабируемых решений, адаптирующихся к динамичной среде здравоохранения.

Факторы роста рынка медицинской информатики

Увеличение расходов на здравоохранение является важным фактором, поддерживающим расширение рынка медицинской информатики. Поскольку расходы на здравоохранение продолжают расти во всем мире, растет потребность в эффективных решениях, позволяющих управлять этими расходами и одновременно улучшать уход за пациентами. Информатика здравоохранения играет решающую роль в удовлетворении этой потребности, оптимизируя административные процессы, сокращая количество повторных тестов и обеспечивая более точную диагностику и лечение.

Например, в 2023 году, по данным Центров Medicare и Medicaid Services (CMS), национальные расходы на здравоохранение, как ожидается, будут увеличиваться в среднем на 5,7% в год с 2020 по 2027 год. Ожидается, что к 2027 году эти расходы достигнут почти 6 триллионов долларов США.

Интеграция информационных систем помогает поставщикам медицинских услуг оптимизировать распределение ресурсов, тем самым снижая эксплуатационные расходы. Более того, внедрение электронных медицинских карт (ЭМК) и других информационных инструментов приводит к существенной экономии за счет минимизации бумажной работы, уменьшения количества ошибок и улучшения координации между различными отделами здравоохранения.

Необходимость эффективного управления расходами на здравоохранение вынуждает больницы и клиники внедрять передовые информационные решения, которые повышают эффективность и качество предоставляемой помощи. Кроме того, рост хронических заболеваний и старение населения требуют более эффективных моделей оказания медицинской помощи, тем самым повышая спрос на информационные решения.

Совместимость данных здравоохранения представляет собой серьезную проблему для развития рынка информатики здравоохранения. Это относится к способности различных ИТ-систем и программных приложений эффективно передавать, обмениваться и использовать медицинскую информацию. Несмотря на достижения в области медицинских технологий, достижение бесперебойной совместимости остается сложной проблемой из-за разнообразия систем и стандартов, используемых в медицинских учреждениях.

Отсутствие функциональной совместимости привело к фрагментации данных о пациентах, недопониманию между поставщиками медицинских услуг и неэффективности оказания медицинской помощи. Эта проблема усугубляется строгими нормативными требованиями и необходимостью защиты конфиденциальности пациентов. Чтобы смягчить эту проблему, организации здравоохранения все чаще применяют стандартизированные протоколы и структуры, такие как HL7 и FHIR, для облегчения обмена данными.

Кроме того, наблюдается заметный сдвиг в сторону использования облачных решений и технологии блокчейн, которые предлагают более безопасные и эффективные способы обмена данными о здоровье и управления ими. Отдавая приоритет совместимости, поставщики медицинских услуг обеспечивают доступность важной информации о пациентах на разных платформах, что приводит к улучшению координации медицинской помощи, улучшению результатов лечения пациентов и более оптимизированным процессам здравоохранения.

Тенденции рынка информатики здравоохранения

Растущее внимание куправление здоровьем населения(PHM) является ключевой тенденцией, повышающей спрос на решения в области медицинской информатики. Целью PHM является улучшение состояния здоровья группы людей путем мониторинга и выявления отдельных пациентов в этой группе, уделяя особое внимание профилактике и лечению хронических заболеваний.

Информационные решения являются неотъемлемой частью инициатив PHM, поскольку они предоставляют инструменты, необходимые для сбора, анализа и обработки больших наборов данных, связанных со здоровьем населения. Эти инструменты позволяют медицинским работникам выявлять группы риска, отслеживать результаты в отношении здоровья и осуществлять целевые вмешательства.

Растущий акцент на уходе, основанном на ценности, который фокусируется на улучшении результатов в отношении здоровья, а не на объеме предоставляемых услуг, подогревает спрос на информационные решения. Используя анализ данных, прогнозное моделирование и электронные медицинские записи, организации здравоохранения получают более глубокое понимание тенденций в области здоровья населения и разрабатывают более эффективные стратегии ухода.

Анализ сегментации

Мировой рынок сегментирован по типу, применению, конечному пользователю и географическому положению.

По типу

В зависимости от типа рынок подразделяется на сестринскую информатику, информатику патологии, аптечную информатику и другие. Сегмент аптечной информатики занял наибольшую долю рынка информатики здравоохранения — 43,25% в 2023 году, что во многом связано с растущим внедрением передовых информационных решений в аптеках для улучшения управления лекарствами и безопасности пациентов.

Интеграция аптечных информационных систем позволяет эффективно обрабатывать огромные объемы данных, связанных с взаимодействием лекарств, историями приема лекарств пациентами и управлением запасами. Это приводит к значительному сокращению ошибок при назначении лекарств, улучшению соблюдения протоколов лечения и улучшению результатов лечения пациентов.

Кроме того, растущая сложность схем лечения, особенно при хронических заболеваниях, требует надежных информационных решений для оптимизации процесса назначения лекарств, мониторинга соблюдения пациентами режима лечения и обеспечения поддержки принятия решений фармацевтами в режиме реального времени. Широкое использование телемедицины и растущее внимание к точной медицине приводят к увеличению спроса на фармацевтическую информатику.

Например, в 2022 году Rock Health сообщила, что телемедицина получила широкое распространение, превысив 80%. Он стал предпочтительным методом рецептурной помощи и лечения легких заболеваний, что отражает значительный сдвиг в предпочтениях пациентов в сторону удобных и доступных медицинских услуг.

Используя анализ данных и машинное обучение, решения для фармацевтической информатики прогнозируют реакцию пациентов на лекарства и оптимизируют планы терапии. Более того, нормативные требования к точной и прозрачной документации лекарств побуждают аптеки внедрять эти передовые системы, тем самым способствуя расширению сегмента.

По применению

По сфере применения рынок медицинской информатики классифицируется на заболевания почек, онкологию, кардиологию, гинекологию и другие. Сегмент онкологии может зафиксировать ошеломляющий среднегодовой темп роста в 12,84% в течение прогнозируемого периода. Это заметное увеличение в основном связано с ростом распространенности рака во всем мире, что подчеркивает необходимость более эффективных и действенных решений по ведению и лечению.

Например, по данным ВОЗ, в 2022 году во всем мире было зарегистрировано около 20 миллионов новых случаев рака, что привело к 9,7 миллионам смертей. Лидировал рак легких с 2,5 миллиона случаев (12,4% от общего числа), за ним следовали рак молочной железы у женщин (2,3 миллиона случаев, 11,6%), колоректальный рак (1,9 миллиона случаев, 9,6%), рак предстательной железы (1,5 миллиона случаев, 7,3%) и рак желудка (970 000 случаев, 4,9%).

Информатика здравоохранения играет решающую роль в онкологии, позволяя интегрировать и анализировать огромные объемы данных о пациентах, включая генетическую информацию, истории лечения и результаты.Этот подход, основанный на данных, облегчает персонализированные планы лечения, раннее выявление и улучшенный мониторинг пациентов, которые необходимы для эффективного лечения рака.

Кроме того, достижения в области геномных исследований и точной медицины способствуют внедрению информационных решений в онкологии, поскольку эти инновации позволяют идентифицировать конкретные биомаркеры и настраивать лечение для отдельных пациентов.Растущее внимание к лечению, основанному на ценности, которое фокусируется на результатах лечения пациентов и экономической эффективности, еще больше способствует внедрению информатики в онкологии.

Конечным пользователем

В зависимости от конечного пользователя рынок разделен на больницы, специализированные клиники, аптеки, исследовательские лаборатории и другие. Сегмент больниц лидировал на рынке медицинской информатики в 2023 году, достигнув оценки в 12,11 млрд долларов США, в основном благодаря растущему внедрению передовых решений в области медицинской информатики для улучшения ухода за пациентами и операционной эффективности.

Больницы являются крупнейшими конечными пользователями информационных систем здравоохранения, используяэлектронные медицинские карты(EHR), системы поддержки принятия клинических решений и телемедицинские платформы для улучшения результатов лечения пациентов и оптимизации рабочих процессов.

Интеграция этих систем позволяет больницам более эффективно управлять огромными объемами данных о пациентах, что приводит к повышению точности диагностики, уменьшению медицинских ошибок и улучшению планирования лечения. Кроме того, растущий спрос на качественное лечение, в котором особое внимание уделяется результатам лечения пациентов и экономической эффективности, побуждает больницы инвестировать в информационные решения, которые оптимизируют использование ресурсов и сокращают затраты на здравоохранение.

Переход к функциональной совместимости и обмену данными между поставщиками медицинских услуг также приводит к широкому внедрению информатики в больницах, облегчая беспрепятственное общение и координацию медицинской помощи. Кроме того, нормативные требования к отчетности по качеству и стандартам безопасности пациентов требуют внедрения надежных информационных систем в больницах, что способствует расширению сегмента.

Региональный анализ рынка информатики здравоохранения

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

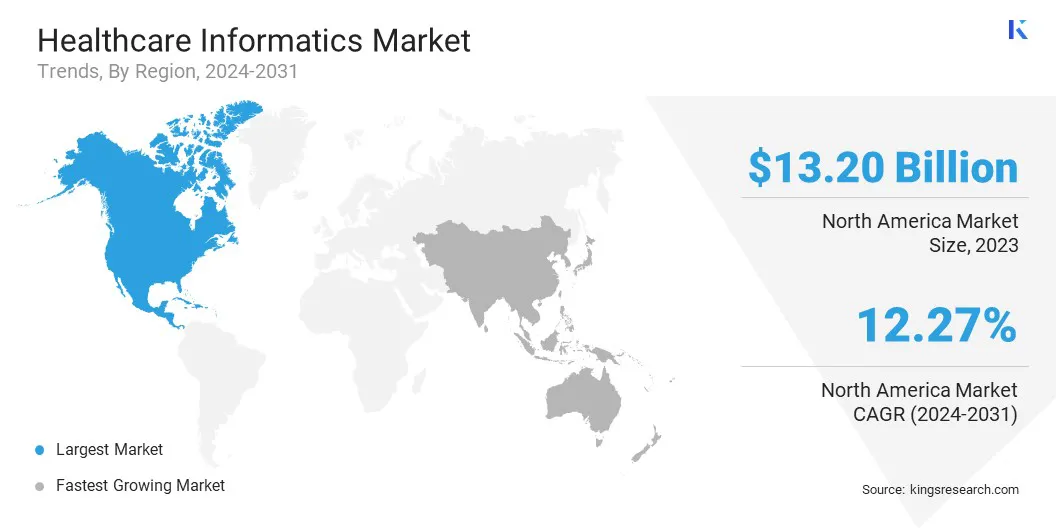

В 2023 году доля рынка информатики здравоохранения Северной Америки на мировом рынке составляла около 37,08% при оценке в 13,20 млрд долларов США, во многом благодаря развитой инфраструктуре здравоохранения в регионе и значительным инвестициям в ИТ в сфере здравоохранения. США и Канада находятся в авангарде внедрения инновационных решений в области медицинской информатики, поддерживаемых сильными правительственными инициативами и нормативной базой, направленными на улучшение качества здравоохранения и безопасности пациентов.

Широкое внедрение электронных медицинских карт (ЭМК) и внедрение технологий телемедицины и дистанционного мониторинга пациентов сыграли решающую роль в улучшении качества медицинского обслуживания в Северной Америке.

Кроме того, присутствие ведущих компаний в области медицинской информатики и исследовательских институтов в регионе способствует постоянному развитию и инновациям в этой области. Акцент на уходе, основанном на ценности, и растущая распространенность хронических заболеваний подпитывают спрос на передовые информационные решения, которые улучшают результаты лечения пациентов и снижают затраты на здравоохранение.

В ближайшие годы Азиатско-Тихоокеанский регион будет расти с уверенным среднегодовым темпом в 12,61%, чему будет способствовать быстрый прогресс в инфраструктуре здравоохранения и растущее внедрение решений в области медицинской информатики во всем регионе. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в технологии цифрового здравоохранения для решения проблем, связанных с предоставлением качественного медицинского обслуживания их большому и разнообразному населению.

Растущая распространенность хронических заболеваний и старение населения в регионе требуют внедрения эффективных систем управления здравоохранением, тем самым стимулируя спрос на информационные решения. Кроме того, правительственные инициативы, способствующие внедрению электронных медицинских карт (ЭМК) и телемедицины, вносят значительный вклад в рост регионального рынка.

Расширение доступа к здравоохранению в сельских и недостаточно обслуживаемых районах с помощью мобильных медицинских технологий стимулирует внедрение информационных решений. Более того, растущее проникновение Интернета и использования смартфонов способствует внедрению платформ цифрового здравоохранения, тем самым повышая вовлеченность пациентов и возможности удаленного мониторинга.

Конкурентная среда

Отчет о мировом рынке информатики здравоохранения предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке информатики здравоохранения

Май 2024 г. (запуск):athenahealth запустила athenaOne для женского здоровья и athenaOne для неотложной помощи, ориентированную на специализированную медицинскую практику. По словам облачной компании, эти решения объединяют основные функции электронной медицинской документации и управления практикой с настраиваемыми рабочими процессами, стремясь уменьшить «выгорание» и улучшить качество EHR в специализированной медицинской помощи.

Апрель 2024 г. (Партнерство):Greenway Health объявила о стратегическом партнерстве с фирмой по искусственному интеллекту и клинической документации Nabla. Это сотрудничество привело к разработке Greenway Clinical Assist, решения, которое объединяет технологию окружающего искусственного интеллекта Nabla с решениями Greenway Prime Suite и Intergy EHR для улучшения поддержки практикующих врачей.

Апрель 2024 г. (Сотрудничество):Veradigm объявила о стратегическом сотрудничестве с Vim для улучшения интеграции платформ и плательщиков EHR в местах оказания медицинской помощи, выходя за рамки существующего присутствия Veradigm в сфере EHR. Благодаря внедрению Veradigm Payer Insights это партнерство направлено на устранение разрывов между плательщиками и поставщиками услуг, тем самым улучшая координацию и результаты ухода за пациентами.

Мировой рынок медицинской информатики сегментирован на:

По типу

Сестринская информатика

Информатика патологии

Аптечная информатика

Другие

По применению

Почечные заболевания

онкология

Кардиология

Гинекология

Другие

Конечным пользователем

Больницы

Специализированные клиники

Аптеки

Исследовательские лаборатории

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка медицинской информатики, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия медицинской информатики в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками рынка?

Какой регион на рынке медицинской информатики будет самым быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю на рынке медицинской информатики в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.