Размер рынка стеклянных субстратов, доля, анализ роста и отрасли, по типу (стеклянные субстраты на основе боросиликата, стеклянные подложки на основе кремния, керамические стеклянные субстраты), с помощью конечного использования (электроника, автомобильная, медицинская, аэрокосмическая и защита) и региональный анализ, 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление: July 2025

Стеклянные подложки являются тонкими, плоскими и жесткими листами стекла, которые служат основополагающими материалами при производстве полупроводников, электронных дисплеев и высокопроизводительных электронных компонентов. Рынок стеклянных субстратов охватывает субстраты, используемые в усовершенствованной полупроводниковой упаковке, жидкокристаллических дисплеях (ЖК-дисплей), панелях органического светодиода (OLED), солнечных фотоэлектрических модулей и радиочастотных (РФ) систем.

Он включает в себя различные типы стекла, такие как боросиликатный, алюминосиликат и слитый кремнезем, вспомогательное применение в отношении потребительской электроники, автомобильных систем, телекоммуникаций и промышленного оборудования по всему миру.

Стеклянный субстратный рынокОбзор

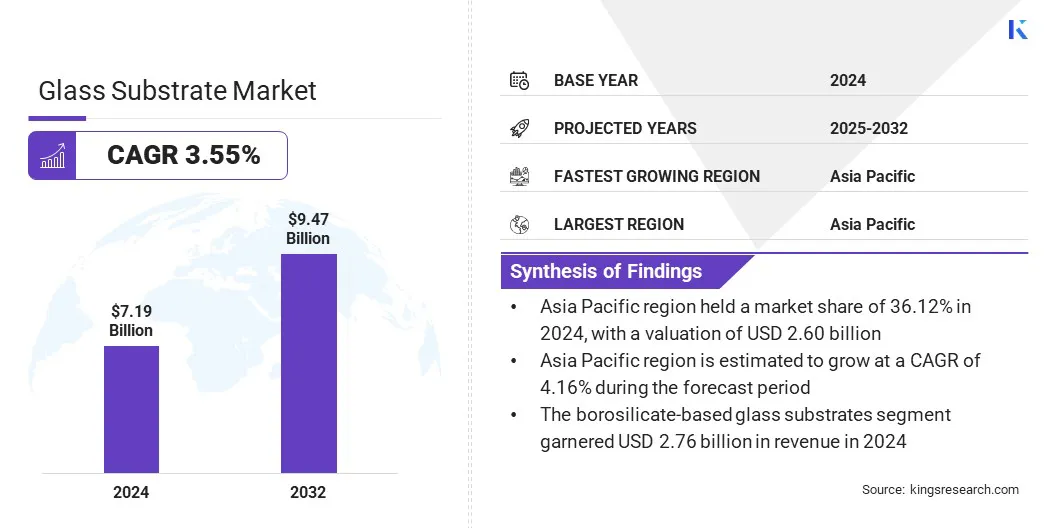

Размер рынка глобального стеклянного субстрата был оценен в 7,19 млрд долларов США в 2024 году и, по прогнозам, будет расти с 7,42 млрд долларов США в 2025 году до 9,47 млрд долларов США к 2032 году, демонстрируя CAGR 3,55% в течение прогнозируемого периода.

Этот рост рынка объясняется растущим спросом на потребительскую электронику, обусловленную увеличением цифрового потребления и проникновения устройств. Кроме того, принятие ультратонких стеклянных субстратов в передовых технологиях дисплея ускоряет расширение рынка.

Ключевые основные моменты

Размер отрасли стеклянной подложки оценивался в 7,19 млрд долларов США в 2024 году.

Предполагается, что рынок будет расти на 3,55% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе была 36,12%, а оценка - 2,60 млрд долларов.

Сегмент стеклянных субстратов на основе боросиликата получил 2,76 миллиарда долларов США в 2024 году.

Ожидается, что автомобильный сегмент достигнет 3,34 миллиарда долларов США к 2032 году.

Ожидается, что Европа вырастет на 3,56% в течение прогнозируемого периода.

Основными компаниями, работающими в стеклянной субстратной промышленности, являются AGC Inc., Schott Envases Argentina S.A., Corning Incorporated, Nippon Electric Glass Co., Ltd, Hoya Corporation, Planoptik AG, Ohara Inc., Toppan Inc., Avanstrate Inc., Специальные стеклянные продукты, Viracon, Nova Electronic Materials, Llc., Llc. Saint-Gobain, TCL China Star Optoelectronics Technology Co., Ltd. и Boe Technology Group Co., Ltd.

Расширение производства полупроводников является ключевым фактором расширения рынка, поскольку эти материалы необходимы вУсовершенствованная упаковкаи изготовление чипа на уровне пластины. Их высокая тепловая стабильность, сильная электрическая изоляция и точный размерный контроль подтверждают интеграцию плотных чип -архитектур.

Спрос на высокопроизводительные субстраты продолжает расти с растущим внедрением гетерогенной интеграции и конструкций на основе чиплетов в полупроводниковых устройствах следующего поколения.

Рыночный драйвер

Растущий спрос на потребительскую электронику

Растущий спрос на потребительскую электронику является ключевым фактором на рынке стеклянных субстратов, поддерживаемым растущим производством смартфонов, планшетов и ноутбуков.

Стеклянные подложки предлагают оптическую прозрачность, механическую прочность и точность размеров, необходимую для усовершенствованных дисплеев, включая жидкокристаллические дисплеи (ЖК-дисплей) и панели органического светодиода (OLED). Спрос на стеклянные субстраты подпитывает развитие более тонких электронных устройств и технологий дисплея с более высоким разрешением.

В мае 2025 года Samsung Electronics объявила, что его предстоящий смартфон Galaxy S25 Edge будет иметь Corning Gorilla Glass Ceramic 2, обеспечивая повышенную защиту при сохранении ультратонкого дизайна.

Рыночный вызов

Высокие производственные затраты

Высокая стоимость производства является критической проблемой на рынке стеклянных субстратов. Сложность производственных процессов, строгие стандарты качества и зависимость от передового оборудования изготовления способствует повышенным эксплуатационным расходам. Эти факторы снижают эффективность затрат, ограничение участия со стороны меньших игроков рынка и ограничивают гибкость цен, особенно в больших объемах, таких как потребительская электроника.

Чтобы решить эту проблему, производители внедряют улучшения процессов, увеличивают автоматизацию и повышают управление доходами до снижения производственных расходов при сохранении стандартов продукта. Эти текущие усилия направлены на снижение давления затрат и поддержку устойчивого роста рынка.

Тенденция рынка

Принятие ультратонких стеклянных подложков в расширенных технологиях дисплея

Принятие ультратонких стеклянных субстратов на жидкокристаллических дисплеях высокого разрешения (ЖК-дисплей) и миниатюрных световых диодов (мини-минилированные) появляется в качестве ключевой тенденции на рынке стеклянных подложков.

Эти субстраты обеспечивают точный контроль света, повышенную яркость и уменьшенную толщину, поддерживая технологии дисплея следующего поколения. Их размерная стабильность и оптическая ясность имеют решающее значение для достижения более высокого разрешения и энергоэффективной производительности в компактных конструкциях.

В апреле 2025 года WG Tech представила 27-дюймовый мини-дисплей с стеклянной подложкой 0,55 мм. Он имеет 1152 зоны для затемнения и 10 368 светодиодов, улучшая панель G9 Hisense с улучшенным контрастностью и уменьшенными эффектами ореола.

Снимок отчета о рынке стеклянных субстратов

Сегментация

Подробности

По типу

Стеклянные подложки на основе боросиликата, стеклянные подложки на основе кремния, стеклянные подложки на основе керамики

По индустрии конечного использования

Электроника, автомобильная, медицинская, аэрокосмическая и защита, энергия

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (стеклянные подложки на основе боросиликата, стеклянные подложки на основе кремния и стеклянные подложки на основе керамики): сегмент стеклянных подложков на основе боросиликата заработал 2,76 миллиарда долларов США в 2024 году из-за ее превосходной тепловой стабильности, химической сопротивления и экономичной пригодности для электроники с высоким объемом и демонстрации.

Благодаря индустрии конечного использования (электроника, автомобильная, медицинская, аэрокосмическая и оборонительная и энергетическая): сегмент электроники содержал 36,12% рынка в 2024 году из-за высокого спроса на точные субсизионные субстраты в потребительских устройствах, дисплеях и полупроводнике, которые требуют размерной точности и ясности оптики.

Стеклянный субстратный рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка субстрата стекла Asiaific Glass составила 36,12% с оценкой 2,60 млрд долларов. Это доминирование объясняется сильной производственной базой электроники в Азиатско -Тихоокеанском регионе, поддерживаемой присутствием крупных производителей смартфонов, телевизоров и компьютерных мониторов.

Азиатско-Тихоокеанский регион учитывает значительную долю глобальной потребительской электроники и производства дисплей, тем самым приводит к постоянному спросу на высокопроизводительные стеклянные подложки. Производство потребительской электроники с большим объемом в таких странах, как Китай, Южная Корея и Япония, питает крупномасштабное потребление субстратов, что способствует росту рынка по всему региону.

В соответствии сМинистерство промышленности и информационных технологий Китая (MIIT)сектор электронного производства в стране зафиксировал рост на 11,8% в годовом исчислении в 2024 году. Более того, интегрированное производство схемы выросло на 22% в 2024 году, подчеркивая дальнейшее расширение возможностей для производства полупроводников и электроники.

ЕвропаСтеклянный подложкаИндустрия готовится к CAGR 3,56% в течение прогнозируемого периода. Этот рост обусловлен сильным присутствием автомобильных производителей оригинального оборудования (OEM -производителей), которые способствуют спросу на расширенные технологии дисплея и датчики. Ведущие автопроизводители в Европе все чаще интегрируют цифровые панели мониторинга, дисплеи с головами и системы помощи водителям, которые полагаются на высокопроизводительные стеклянные подложки.

Сдвиг в сторону электромобилей и подключенной мобильности еще больше ускоряет необходимость в долговечных и высоких материалах подложки. Эти факторы позиционируют Европу как самый быстрорастущий регион на рынке.

Нормативные рамки

В Китае, Министерство промышленности и информационных технологий (MIIT) контролирует электронику и ИТ -секторы, устанавливая правила и стандарты для материалов, таких как стеклянные субстраты, используемые на дисплеях и полупроводниках.

В Южной Корее, Министерство торговли, промышленности и энергетики (MOTIE) устанавливает отраслевые стандарты для электронных компонентов и передовых материалов, включая стеклянные субстраты, используемые в полупроводниковой упаковке и технологиях отображения.

Конкурентная ландшафт

Стеклянная субстратная промышленность характеризуется непрерывными инновациями и внедрением высокопроизводительных материалов. Ведущие производители разрабатывают ультратонкие, низко диэлектрические и термически стабильные стеклянные подложки, чтобы удовлетворить развивающиеся требования расширенной полупроводниковой упаковки, дисплеев высокой четкости и радиочастотных (РФ) модулей.

Эти субстраты следующего поколения спроектированы для повышения целостности сигнала, рассеяния тепла и факторов, которые в современном электронном дизайне в современном электронном дизайне. Инновации в стратегических продуктах тесно связаны с появлением новых приложений в 5G,6GИИ инфраструктура и электроника следующего поколения, отражая внимание отрасли на обеспечении более быстрых, меньших и более эффективных технологий.

В августе 2024 года Шотт ввел стеклянную подложку с низким содержанием потери с диэлектрической проницаемостью 4,0 и минимальной диэлектрической потерей 0,0021, обеспечивая высокую эффективность для продвинутой упаковки в коммуникациях 5G/6G, высокоскоростных цифровых цифр и радиочастотных (RF), работающих на частотах Gighertz (GHZ).

Ключевые компании на рынке стеклянных субстратов:

AGC Inc.

Шотт эначает Аргентина С.А.

Корнинг включен

Nippon Electric Glass Co., Ltd

Hoya Corporation

Planoptik Ag

Ohara Inc.

Toppan Inc.

Avanstrate Inc.

Специальные стеклянные продукты

Виракон

Nova Electronic Materials, LLC.

Biotain Crystal Co., Ltd.

Наносель

Сен-Гобон

TCL China Star Optoelectronics Technology Co., Ltd.

Boe Technology Group Co., Ltd.

Последние события (запуска)

В феврале 2025 года, Tasmit Inc. запустила новую систему проверки для стеклянных подложков под своей серией инструментов проверки полупроводниковых пластин. Система предназначена для обнаружения микро-дефектов и неровностей поверхности с высокой точностью, поддерживающей обеспечение качества в расширенном дисплее и полупроводниковых приложениях.

В сентябре 2023 года, Intel представила передовые стеклянные субстраты, разработанные для поддержки растущей потребности в высокопроизводительных вычислениях в технологиях упаковки следующего поколения. Эти субстраты предназначены для обеспечения масштабирования транзистора в пакетах, помогая расширить закон Мура и энергоснабжения будущих приложений, управляемых данными.

являются

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка стеклянных субстратов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Стеклянный субстратный рынок

Стеклянный субстратный рынок