Зубная 3D -печать Рынка, доля, анализ роста и промышленности, технологии (стереолитография (SLA), моделирование осаждения с плавленого осаждения (FDM), селективное лазерное плавление (SLM)/прямое металлическое лазерное спекание (DML), другие), по применению (зубные модели, выравнивания, зубные зубные зуб 2024-2031

Страницы: 190 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Стоматологическая 3D -печать относится к процессу производства аддитивного производства, используемого для создания зубных протезирования, ортодонтических устройств, коронок, мостов, выравнивателей и других стоматологических приборов с высокой точностью. Эта технология использует цифровое сканирование, программное обеспечение для компьютерного дизайна (CAD) и специализированные биосовместимые материалы для производства индивидуальных стоматологических решений.

Стоматологическая 3D -печать усиливает уход за пациентами и оптимизирует рабочие процессы для специалистов в области стоматологических работников, обеспечивая более быстрое производство, повышение точности и эффективность затрат.

Рынок стоматологической 3D -печатиОбзор

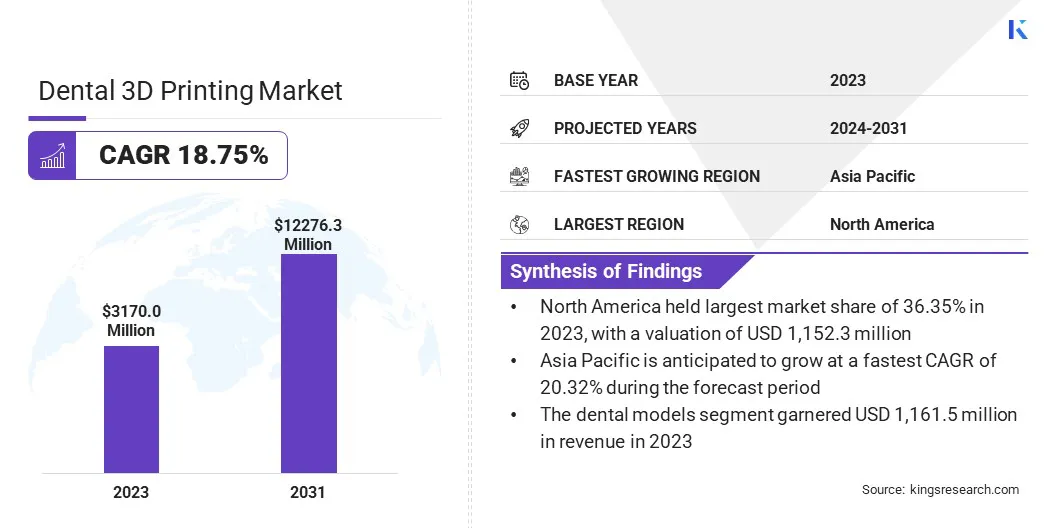

В 2023 году глобальный размер рынка 3D -печати стоматологической печати оценивался в 3170,0 млн. Долларов США, что, по оценкам, оценивается в 3 687,2 млн. Долл. США в 2024 году и достигнут 12 276,3 млн. Долл. США, к 2031 году, рост на 18,75% с 2024 по 2031 год.

Рынок обусловлен достижениями в области материальных наук, что позволяет производству биосовместимых и долговечных реставраций. Растущее внедрение цифровых рабочих процессов в стоматологической практике оптимизирует процессы лечения, снижение затрат и улучшение результатов пациентов.

Кроме того, растущий спрос на индивидуальные ортодонтические решения, включая четкие выравниватели и имплантаты, ускоряет принятие технологии 3D -печати в стоматологии.

Основными компаниями, работающими в индустрии 3D -печати, являются Stratasys, Dentsply Sirona, 3D Systems, Inc., Formlabs, Renishaw Plc., Desktop Metal, Inc., Nexa3d, Envisiontec US LLC, Prodways, Zortrax, General Electric Company, Roland DGA Corporation, Align Technology, Inc., SLM Solutions Group, и AsiGa.

Увеличение заболеваемости стоматологических условий, включая распад зубов, заболевания пародонта и эдентулизм, усиливает рост рынка. Растущее число пациентов требуют коронок, мостов и имплантатов, создавая возможности дляаддитивное производствов стоматологической помощи.

Традиционные методы изготовления часто включают длительное время переключения и более высокие затраты, что вызывает сдвиг в сторону цифрового производства. Стоматологическая 3D -печать обеспечивает быстрое прототипирование и точное изготовление, улучшая доступность к лечению.

В ноябре 2024 года Всемирная организация здравоохранения (ВОЗ) сообщила, что примерно 2 миллиарда человек во всем мире испытывают кариес в постоянных зубах, в то время как кариес страдает от 514 миллионов детей в первичных зубах. Заболевания полости рта влияют на почти 3,5 миллиарда человек в мире, причем три из четырех случаев происходят в странах со средним уровнем дохода.

Ключевые основные моменты:

Размер индустрии 3D -печати стоматологии был оценен в 3170,0 млн. Долл. США в 2023 году.

Предполагается, что рынок вырастет в среднем на 18,75% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 36,35% с оценкой 1152,3 млн. Долл. США.

В 2023 году сегмент стереолитографии (SLA) получил доход 1227,7 млн. Долл. США.

Ожидается, что сегмент стоматологических моделей достигнет 4155,2 млн. Долл. США к 2031 году.

Сегмент стоматологических лабораторий обеспечил наибольшую долю дохода в 46,33% в 2023 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 20,32% в течение прогнозируемого периода.

Облачный стоматологический дизайн и платформы 3D-печати улучшают доступность и сотрудничество в области стоматологической промышленности. Цифровые рабочие процессы позволяют практикующим врачам делиться сканированием пациентов и планами лечения с лабораториями в режиме реального времени, повышая эффективность.

Возможность хранения и извлечения цифровых моделей снижает необходимость в физических впечатлениях, оптимизируя управление записями. Облачные решения CAD/CAM растягивают производство при одновременном обеспечении последовательности в протезном изготовлении.

Сдвиг в сторону удаленного дизайна и автоматического производства сокращает время выполнения перезагрузки для реставраций зубов. Растущее внедрение облачных решений укрепляет рост рынка стоматологической 3D-печати.

В сентябре 2024 года Dentsply Sirona представила Primescan2, продвинутого внутрирарового сканера, отмечающего значительную веху в цифровой стоматологии. Это облачное и беспроводное устройство следующего поколения обеспечивает плавное сканирование непосредственно в облако с любого подключенного к Интернету устройству. Опираясь на проверенную технологию Primescan, Primescan2 повышает эффективность ежедневных рабочих процессов, расширяет возможности лечения и улучшает уход за пациентами и комфорт для стоматологических практик.

Рыночный вызов

«Высокие начальные инвестиции и ограничения затрат»

Принятие стоматологической 3D -печати сталкивается с проблемами из -за высоких первоначальных инвестиций, необходимых для передовых принтеров, программного обеспечения и обучения. Меньшие стоматологические клиники и лаборатории часто борются с финансовым бременем интеграции этой технологии.

Таким образом, компании предлагают гибкие варианты финансирования, модели на основе подписки и лизинговые программы, чтобы сделать 3D-печать более доступной. Кроме того, достижения в области экономически эффективных печатных материалов и программных решений с открытым платформой снижают эксплуатационные расходы.

Стратегическое сотрудничество с организациями стоматологических услуг (DSO) и учебными заведениями также помогает практикующим врачам принять 3D -печать, предоставляя программы обучения и поддержку оптимизации рабочего процесса.

Тенденция рынка

"Растущее внедрение цифровой стоматологии"

Переход от обычных стоматологических рабочих процессов к цифровым системам ускоряет интеграцию технологий 3D -печати. Внутриоральное сканирование, моделирование CAD/CAM и автоматические процессы фрезерования оптимизируют дизайн и изготовление протеза. Этот сдвиг минимизирует ручное вмешательство, снижает риск ошибок и повышает общую эффективность.

В ноябре 2024 года Align Technology, Inc. запустила Suite Itero Design, позволяя врачам эффективно разработать модели с 3D-печатью, укусить шины и реставрации в рамках своей практики. Это решение интегрирует программное обеспечение Exocad CAD/CAM, предлагая удобные для пользователя приложения дизайна, адаптированные как для врачей, так и для персонала. Он усиливает Align Digital Platform, расширяя свой портфель технологий, ориентированных на клиента.

Цифровые рабочие процессы обеспечивают более быструю диагностику и планирование лечения, улучшая удовлетворенность пациентов. Возможность создания точных реставраций в течение коротких сроков усиливает принятие рынка.

Рынок стоматологической 3D -печати набирает обороты, обусловленное повышенной эффективностью точности и эксплуатации и повышением инвестиций в цифровые преобразования стоматологическими клиниками и лабораториями.

Снимок отчета о рынке 3D -печати 3D

Сегментация

Подробности

По технологиям

Стереолитография (SLA), моделирование с плавленого осаждения (FDM), селективное лазерное плавление (SLM)/Direct, металлическое лазерное спекание (DMLS), другие

По приложению

Стоматологические модели, хирургические гиды, выравнивания, зубные протезы, другие

От конечного пользователя

Стоматологические лаборатории, стоматологические клиники, больницы и исследовательские институты

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

Технология (стереолитография (SLA), моделирование слитого осаждения (FDM), селективное лазерное плавление (SLM)/прямое, металлическое лазерное спекание (DMLS) и другие): сегмент стереолитографии (SLA) заработал 1227,7 миллионов миллионов. Исключительная точность и деталь.

По приложениям (зубные модели, хирургические гиды, выравниватели и зубные протезы): сегмент стоматологических моделей удерживал 36,64% доли рынка в 2023 году из-за растущего спроса на индивидуальные и точные стоматологические модели для ортодонтических и восстановительных методов лечения, что привело к необходимости для эффективных, высококачественных растворов 3D-печати.

Благодаря конечным пользователю (стоматологические лаборатории, стоматологические клиники, больницы и исследовательские учреждения): к 2031 году сегмент стоматологических лабораторий достигнет 5562,2 млн. Долл.

Рынок стоматологической 3D -печатиРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Северной Америке приходилось около 36,35% рынка, а оценка - 1152,3 млн. Долл. США. Рынок стоматологической 3D -печати в Северной Америке подпитывается быстрыми инновациями в технологии 3D -печати, включая разработку более быстрых и более точных принтеров.

Усовершенствованные материалы, такие как биосовместимые смолы и высокоэффективная керамика, позволяют создавать прочные, конкретные реставрации пациента. Эти технологические достижения повышают как эффективность, так и точность лечения стоматологии, что приводит к усыновлению между клиниками и лабораториями.

В сентябре 2024 года 3D-системы получили очистку FDA 510 (k) для своего многокачественного монолитного решений для зубного протеза, отмечая свой второй 3D-печатный медицинский продукт для получения этого одобрения. Протежный протез, созданный с использованием технологии струйного использования 3D Systems, а также следующие зубные зубные зубные зубные зубные зубные зубные работы и следующие материалы для реактивных зубных протезов, предназначены для обеспечения повышенной долговечности, длительного износа и реалистичной эстетики.

Кроме того, растущая заболеваемость стоматологических заболеваний, таких как полости и заболевания десен, в Северной Америке вызывает спрос на передовые стоматологические процедуры. Необходимость индивидуальных протезирования и имплантатов для пациентов с проблемами со здоровьем полости рта повышает использование технологий 3D -печати, что способствует росту рынка.

Рынок стоматологической 3D -печати в Азиатско -Тихоокеанском регионе готов к значительному росту при надежном среднем на 20,32% в течение прогнозируемого периода. Повышение осведомленности о важности здоровья полости рта, в сочетании с растущей распространенностью зубных заболеваний в регионе, побуждает пациентов искать распространенные методы лечения.

Потребность в персонализированных стоматологических решениях способствует принятию технологий 3D-печати, обеспечивая более быстрые, более точные и экономически эффективные процедуры. Правительства и частные организации продвигают такие инновации, как зубная 3D -печать для решения проблем со здоровьем полости рта и улучшения стандартов здравоохранения.

Кроме того, косметическая стоматология набирает популярность в Азиатско -Тихоокеанском регионе, что обусловлено растущими одноразовыми доходами и изменением эстетических предпочтений. Спрос на стоматологические имплантаты, короны, шпоны и четкие выравнивания расширяется, что способствует росту рынка.

Способность обеспечить индивидуальные, эстетически превосходные решения с более быстрым временем оборота - это подпитывание внедрения технологий 3D -печати вкосметическийСтоматология, значительно способствуя росту рынка.

Нормативные рамки

В США, FDA регулирует зубные 3D -печатные изделия в качестве медицинских устройств. Производители должны представить для предварительного одобрения или разрешения на предварительную маркетику (например, 510 (k)) для стоматологических продуктов. Руководящие документы FDA, особенно для аддитивного производства, указывают требования для демонстрации безопасности и эффективности 3D -печатных устройств.

В Европе, Европейская комиссия MDR (EU) 2017/745, предоставляет комплексные правила, регулирующие медицинские устройства, включая стоматологические 3D -печатные продукты. Производители должны продемонстрировать безопасность и эффективность продукта посредством оценки соответствия.

В Китае, Национальное управление медицинскими продуктами (NMPA) регулирует медицинские устройства, в том числе стоматологические продукты 3D -печати. Процесс утверждения включает в себя демонстрацию соблюдения китайских национальных стандартов и может потребовать клинических испытаний.

В Японии, Агентство PMDA (Агентство Pharmaceuticals and Medical Devices) регулирует медицинские устройства с системой классификации, основанной на рисках. Устройства стоматологической 3D -печати подпадают под эту структуру и требуют одобрения.

В Индии, CDSCO (Центральная организация по контролю над препаратами) контролирует медицинские устройства и гарантирует, что зубные 3D -печатные продукты соответствуют нормативным требованиям, изложенным в правилах медицинского оборудования.

Конкурентная ландшафт:

Индустрия стоматологической 3D -печати характеризуется большим количеством участников, включая устоявшиеся корпорации и растущие организации. Компании на рынке все чаще принимают такие стратегии, как партнерства и сотрудничество для развития инноваций и расширения их присутствия на рынке.

Эти стратегические альянсы позволяют компаниям объединять ресурсы, опыт и технологии, ускорять разработку продуктов и удовлетворять различные потребности клиентов.

Кроме того, партнерские отношения между стоматологическими практиками и поставщиками технологий 3D -печати позволяют бесшовно интегрировать передовые решения для 3D -печати в клинические рабочие процессы. Это сотрудничество помогает практикующим врачам принять передовые технологии и улучшить уход за пациентами, предлагая индивидуальные методы лечения и эффективные производственные процессы.

В декабре 2024 года Dantsply Sirona и Heygears объявили о своем сотрудничестве, чтобы повысить доступность к системе протеза Lucitone Digital Print. Эта система включает в себя полный ассортимент материалов и проверенных рабочих процессов с участием BAM! Умная полимерная технология. Недавно проверенный рабочий процесс для принтеров Heygears охватывает все цифровые материалы для печать Lucitone как для премиальных, так и для экономичных зубных протезов. Лаборатории, использующие принтеры Heygears, смогут быстро производить одноархийские зубные протезы и управлять более сложными случаями, предоставляя врачам и пациентам большую эффективность и более широкий выбор вариантов.

Список ключевых компаний на рынке стоматологической 3D -печати:

В октябре 2024 года, Prodways представила свою новую линию 3D -принтеров, адаптированная для стоматологического рынка. Модель Dental Pro может похвастаться разрешением 600 DPI и 42 мкм на пиксель с максимальным объемом модульной сборки 300 x 445 мм. Этот усовершенствованный принтер способен производить до 72 баз зубных протезов или 55 моделей выравнивателя в одном цикле печати.

В феврале 2023 года, NEXA3D представил два новых стоматологических смол и улучшенный стоматологический процесс: XDENT201 и XDENT341. XDENT201 - это сверхбыстрая печатная смола, предназначенная для быстрого производства ортодонтических моделей, способных производить до 10 плоских моделей всего за 20 минут. Между тем, XDENT341 представляет собой материал с высоким разрешением, специально разработанный для 3D-печати съемной модели, предлагая исключительную точность и стабильность размеров.

В сентябре 2023 года, Align Technology, Inc. заключила окончательное соглашение о приобретении Cubicure GmbH, частной компании, известной своим лидерством в прямых решениях 3D -печати для полимерного аддитивного производства. Cubicure разрабатывает, производит и распространяет инновационные материалы, оборудование и процессы для передовых решений для 3D -печати.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка 3D -печати стоматологии в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.