Corrosion Inhibitors Market Size, Share, Growth & Industry Analysis, By End User (Power Generation, Oil & Gas, Paper & Pulp, Metal Processing & Others), By Type (Water-Based, Oil-Based, Others), By Compound (Organic Inhibitors, Inorganic Inhibitors), and Regional Analysis, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

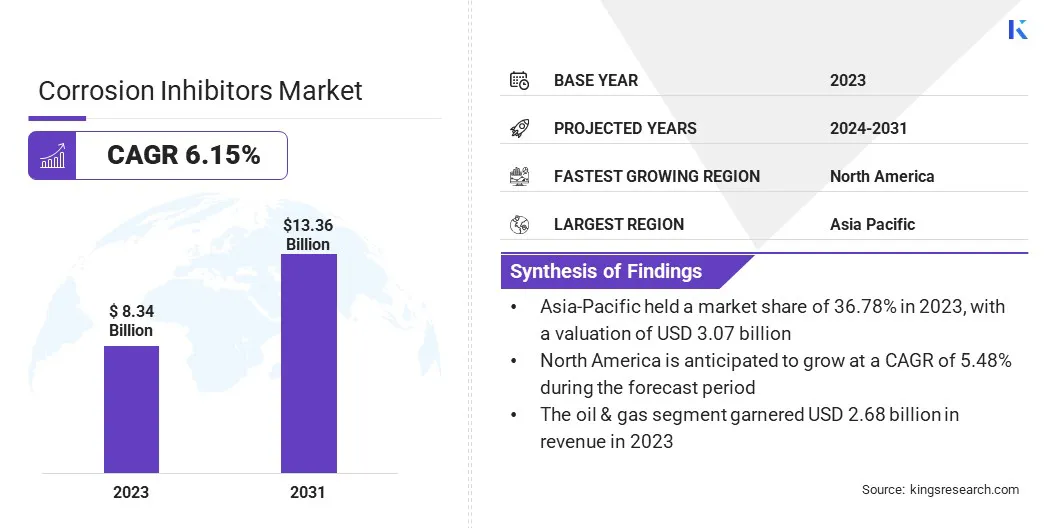

В 2023 году размер рынка глобального рынка коррозии оценивался в 8,34 млрд долларов США в 2023 году и, по прогнозам, расти с 8,80 млрд долларов США в 2024 году до 13,36 млрд долларов США к 2031 году, демонстрируя CAGR на 6,15% в течение прогнозируемого периода. Рынок испытывает надежный рост, вызванный увеличением промышленного применения и ростом инвестиций в инфраструктуру.

Поскольку такие сектора, как производство и строительство, продолжают расширяться, спрос на эффективные решения для защиты от коррозии увеличивается. Рынок свидетельствует о заметных сдвигах в отношении улучшенных технологий состава и повышения производительности продукта для удовлетворения развивающихся потребностей и стандартов отрасли.

В сфере работы в отчете входят продукты, предлагаемые такими компаниями, как Nouryon, Cortec Corporation, Ashland, Ecolab, Henkel Ibérica, S.A., Lubrizol Corporation, Basf, Dow, Dupont, Baker Hughes Company и другие.

Рынок ингибиторов коррозии для ингибиторов коррозии быстро расширяется из -за увеличения инвестиций в инфраструктурные проекты и рост в различных промышленных секторах, таких как нефть и газ, морские и производство. С ростом развития инфраструктуры, включая мосты, автомагистрали и здания, существует растущий спрос на эффективную защиту коррозии для обеспечения структурной целостности и долголетия.

Например, в апреле 2023 года данные Всемирного банка сообщили, что частное участие в инфраструктуре (PPI) составило приблизительно 91,7 млрд долларов в 263 проектах, что отмечает 23% больше, чем в 2021 году. Эти данные подчеркивают восстановление инвестиций в инфраструктуру в 2022 году, особенно в странах с низким и средним уровнем дохода.

Кроме того, отрасли ищут передовые коррозионные решения для защиты оборудования и трубопроводов от суровых условий окружающей среды и эксплуатационного износа. Рынок испытывает значительные инновации благодаря разработке экологически чистых составов и умных покрытий. Эти достижения касаются регулирующего давления и повышения производительности, тем самым повышая рост рынка.

Ингибиторы коррозии представляют собой химические вещества, разработанные для предотвращения или ухудшения ухудшения металлов и сплавов, вызванных факторами окружающей среды, такими как влага, кислород и загрязняющие вещества. Эти ингибиторы работают, образуя защитный слой на поверхности металла или вмешиваясь в химические реакции, которые приводят к коррозии.

Они широко используются в различных отраслях, включая нефть и газ, строительство и автомобиль, для повышения долговечности и надежности оборудования и конструкций. Сократив затраты на техническое обслуживание и продлевая срок службы компонентов, ингибиторы коррозии играют решающую роль в защите ценных активов и обеспечении операционной эффективности.

Обзор аналитика

Ключевым фактором, стимулирующим расширение рынка, является растущий спрос на высокоэффективные покрытия, которые обеспечивают превосходную коррозионную стойкость, особенно в специализированных приложениях, таких как защита и аэрокосмическая промышленность. Эти отрасли требуют, чтобы передовые покрытия выдержали экстремальные условия и обеспечивали долговечность и надежность критических компонентов.

Необходимость повышения долговечности и эффективности в защитных покрытиях стимулирует развитие и внедрение инновационных ингибиторов коррозии, тем самым способствуя росту рынка.

В феврале 2024 года PPG Industries запустила новую линию покрытий, устойчивых к коррозии, включающей передовые ингибиторы. Эти покрытия специально предназначены для защиты и аэрокосмических применений, где высокопроизводительные решения для антикоррозии необходимы. Прогнозируется, что долговечность и эффективность новейших продуктов PPG значительно превзойдут существующие тесты.

Ожидается, что усилия ключевых игроков по разработке продвинутых высокопроизводительных покрытий, устойчивых к коррозии, будут способствовать росту рынка за счет решения растущего спроса на превосходную долговечность и эффективность в специализированных приложениях.

Эти инновации предлагают повышенную защиту и расширенную долговечность, что делает их особенно привлекательными для отраслей с критическими требованиями к эффективности и тем самым повышает широкое распространение.

Факторы роста рынка коррозии ингибиторов

Расширение различных отраслей, таких как нефть и газ, морские и производство, значительно способствует росту рынка ингибиторов коррозии. Поскольку эти сектора сталкиваются с растущим воздействием суровой среды и оперативного стресса, спрос на эффективные решения для защиты от коррозии растет.

В мае 2024 года Akzonobel представила новое поколение ингибиторов коррозии в новом поколении. Эти передовые ингибиторы предназначены для обеспечения повышенной защиты от суровых морских средств, тем самым расширяя долговечность кораблей и оффшорных установок. Это развитие репрессает ключевой компонент приверженности Акзонобеля устойчивому росту.

Кроме того, в нефтегазовой промышленности ингибиторы коррозии играют решающую роль в предотвращении сбоев трубопровода и неисправностях оборудования, тем самым снижая как время простоя, так и затраты на техническое обслуживание. Для морских применений эти решения защищают суда и инфраструктуру от коррозии, вызванной соленой водой, тем самым продлевая срок службы и обеспечивая безопасность.

При производстве ингибиторы коррозии защищают машины и компоненты, что повышает надежность и эффективность работы. Эта растущая потребность в защите в различных отраслях питает расширение рынка и способствует инновациям.

Тем не менее, рынок сталкивается с проблемами из -за строгих экологических норм, которые ограничивают использование определенных химических соединений, а также растущие затраты на сырье, что влияет на производственные затраты. Чтобы смягчить эти проблемы, ключевые игроки разрабатывают экологически чистые и устойчивые ингибиторы коррозии, которые соответствуют нормативным стандартам.

Они дополнительно инвестируют в исследования и разработки, чтобы создать более экономически эффективные составы и формируют стратегические партнерские отношения для обеспечения стабильных расходных материалов сырья, тем самым поддерживая конкурентоспособность на рынке.

Тенденции ингибиторов ингибиторов коррозии

Растущая тенденция к экологически чистым и нетоксичным ингибиторам коррозии способствует росту рынка. Нормативное давление и повышенный потребительский спрос на устойчивые продукты побуждают производителей разработать инновационные решения, которые минимизируют воздействие на окружающую среду.

Эти экологически чистые ингибиторы снижают вредные выбросы и токсичные остатки, тем самым согласуясь с глобальными целями устойчивости и придерживаясь строгих правил. Сосредоточив внимание на зеленой химии и устойчивой практике, компании соответствуют нормативным требованиям и привлекают внимание от потребителей окружающей среды. Этот заметный сдвиг в сторону устойчивых решений для защиты от коррозии способствует расширению рынка.

Инновации в интеллектуальных покрытиях поддерживают рост рынка, предлагая передовую защиту от коррозии и самовосстанавливающиеся свойства. Эти покрытия интегрируют передовые технологии, такие как датчики и материалы для самоотдачи, для повышения производительности и продления срока службы защищенных поверхностей.

Предоставляя мониторинг в режиме реального времени и автоматические возможности ремонта, интеллектуальные покрытия уменьшают потребность в частых техническом обслуживании и дорогостоящем ремонте, что делает их очень привлекательными для различных отраслей, таких как нефть и газ, морская пехота и инфраструктура. Этот технологический прогресс отвечает растущему спросу на прочные и низкие решения, что приводит к широко распространенному принятию и расширению рынка передовых ингибиторов коррозии.

Анализ сегментации

Глобальный рынок сегментирован на основе конечного пользователя, типа, соединения и географии.

От конечного пользователя

На основании конечного пользователя рынок ингибиторов коррозии классифицируется наПроизводство электроэнергии, нефть и газ, бумага и мякоть, переработка металлов, химическая обработка, обработка воды и другие. Сегмент нефти и газа получил самый высокий доход в 2,68 млрд долларов США в 2023 году, в первую очередь из -за растущей разведки и производственной деятельности.

Из -за воздействия нефтяных буровых установок, трубопроводов и резервуаров для хранения в суровых условиях окружающей среды и коррозионных веществах существует повышенная спрос на эффективную защиту от коррозии. Усовершенствованные ингибиторы помогают смягчить коррозию, продлить срок службы оборудования и снизить затраты на техническое обслуживание.

С ростом глобальных энергетических потребностей и расширения инфраструктуры, нефтегазовый сектор наблюдает за существенными инвестициями в решения для контроля коррозии для обеспечения эффективности и безопасности эксплуатации. Это растущее внимание на защитных показателях в операциях вверх и вниз по течению является дальнейшим стимулированием сегментарного роста.

По типу

Основываясь на типе, рынок классифицируется на водную основу, нефтяную основу и другие. В 2023 году сегмент на водной основе захватил самую большую долю рынка ингибиторов коррозии 58,90%. Ингибиторы на водной основе, которые часто являются менее токсичными и более экологически чистыми по сравнению с альтернативами на основе растворителей, все более предпочтительнее в различных отраслях, таких как строительство, автомобильное и производство.

Их формулировка обеспечивает легкое применение, улучшение профилей безопасности и снижение воздействия на окружающую среду. По мере того, как отрасли сосредоточены на сокращении углеродного следа и соблюдении строгих экологических стандартов, растет принятие ингибиторов коррозии на водной основе.

Соединением

Основываясь на соединении, рынок классифицируется на органические ингибиторы и неорганические ингибиторы. Ожидается, что сегмент органических ингибиторов принесет самый высокий доход в размере 9,97 млрд долларов США к 2031 году.

Органические ингибиторы, в том числе те, которые получены из аминов, фосфатов и карбоксилатов, широко используются в различных отраслях промышленности благодаря их способности формировать защитные пленки на металлических поверхностях и их адаптивность к различным средам. Их использование в таких секторах, как автомобильная, аэрокосмическая и производство, увеличивается из -за их преимуществ, включая низкую токсичность и высокую эффективность.

Кроме того, растущий акцент на экологически чистых решениях повышает спрос на органические ингибиторы. Эти ингибиторы часто соответствуют целям устойчивости и нормативными требованиями, тем самым способствуя росту сегмента.

Региональный анализ ингибиторов коррозии рынка

Основываясь на регионе, мировой рынок классифицируется в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Доля рынка ингибиторов коррозии в Азиатско-Тихоокеанском регионе в 2023 году на мировом рынке составила около 36,78% на мировом рынке с оценкой 3,07 миллиарда долларов США. Быстрая индустриализация и урбанизация в таких странах, как Китай, Индия и Япония, приводят к увеличению спроса на эффективные решения для защиты коррозии.

Выдающаяся позиция Китая как ведущего импортера и экспортерасырая маслооказывает существенное влияние на рынок, поскольку изменения в нефтегазовом секторе влияют на необходимость ингибиторов коррозии.

Согласно Администрации энергетической информации США, в 2022 году Китай сосредоточился на низкоуглеродичных и углеродных инитральных инициативах в 2022 году, чтобы достичь своих климатических целей по достижению пиковых выбросов углерода к 2030 году и достижения углеродного нейтралитета к 2060 году. План включает в себя цели по увеличению ежегодного производства природного газа до 8,1 триллиона кубических футов и для расширения установленных потенциал поколения в 3,0.

Эта инициатива формирует динамику региональной рынка, подчеркивая насущную потребность в передовых решениях по коррозии для поддержки более экологически чистых энергетических инфраструктур. Продолжающиеся инвестиции в инфраструктурные проекты, такие как мосты и многоэтажные здания, способствуют растущему спросу на прочные ингибиторы коррозии, тем самым стимулируя расширение регионального рынка.

Предполагается, что Северная Америка станет свидетелем значительного роста в среднем на 5,48% в течение прогнозируемого периода. Обширная инфраструктура, включая мосты, автомагистрали и промышленные объекты, требует эффективной защиты от коррозии для продления срока службы активов и снижения затрат на техническое обслуживание.

По данным Министерства транспорта США (USDOT) и федеральной администрации шоссе (FHWA), в период с 2022 по 2030 год было выделено около 120 миллиардов долларов США, причем почти 2800 мостов уже завершено. USDOT инвестировал 2,2 миллиарда долларов США в 166 проектов через восстановление американской инфраструктуры с грантами устойчивости и акционерного капитала (повышение). Это финансирование направлено на модернизацию железных дорог, портов, дорог, мостов и интермодального транспорта с целью повышения доступности, безопасности и устойчивости.

Сектор нефти и газа, особенно в Соединенных Штатах и Канаде, значительно способствует росту внутреннего рынка. Это объясняется его потребностью в высокопроизводительных антикоррозионных решениях для защиты оборудования и трубопроводов. Кроме того, строгие экологические нормы способствуют использованию экологически чистых и устойчивых ингибиторов коррозии, тем самым способствуя инновациям на региональном рынке.

Инвестиции в технологические достижения, такие как умные покрытия с самовосстанавливающимися объектами, еще больше продвигают рост рынка Северной Америки.

Конкурентная ландшафт

Отчет о глобальном рынке ингибиторов коррозии предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестирование в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке ингибиторов коррозии

Январь 2024 г. (партнерство):Dow Chemical объявила о стратегическом партнерстве с компанией по разведке нефти для разработки более эффективных ингибиторов коррозии для трубопроводов. Это сотрудничество стремится повысить безопасность и производительность в трубопроводных операциях, объединяя передовые химические решения Dow с опытом в отрасли.

Глобальный рынок ингибиторов коррозии сегментирован как:

От конечного пользователя

Производство электроэнергии

Нефть и газ

Бумага и мякоть

Обработка металла

Химическая обработка

Очистка воды

Другие

По типу

На водной основе

На масляной основе

Другие

Соединением

Органические ингибиторы

Неорганические ингибиторы

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

U.K.

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что, как ожидается, будет зарегистрирован общий CAGR для рынка ингибиторов коррозии в течение прогнозируемого периода?

Насколько велика индустрия ингибиторов коррозии в 2023 году?

Каковы основные движущие факторы для рынка?

Кто лучшие игроки на рынке?

Какой регион быстро растут на рынке ингибиторов коррозии в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю на рынке в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.