Размер рынка управления жизненным циклом контракта, доля, анализ роста и отрасли, путем развертывания (локальный, облачный), по организации (крупные предприятия, малые и средние предприятия), вертикальным (BFSI, правительством) и региональным анализом, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление: February 2026

Система управления жизненным циклом контракта (CLM) - это цифровое решение, которое помогает управлять контрактами от инициации до обновления. Он поддерживает такие функции, как составление, переговоры, одобрение, отслеживание соответствия и отчетность. Рынок сегментирован путем развертывания, который включает локальные решения, предлагающие внутренний контроль над данными и системами, а также облачные платформы, которые обеспечивают масштабируемость, удаленный доступ и интеграцию с корпоративными системами.

Рынок дополнительно сегментирован по размеру организации на крупные предприятия и малые и средние предприятия (МСП). Эти сегменты отражают различные объемы контракта, сложности процессов и операционные потребности в разных предприятиях разных масштабов. Рынок включает в себя вертикали, такие как банковское дело, финансовые услуги и страхование (BFSI), правительство, здравоохранение, розничная торговля, производство, и ИТ и телекоммуникации.

Рынок управления жизненным циклом контрактаОбзор

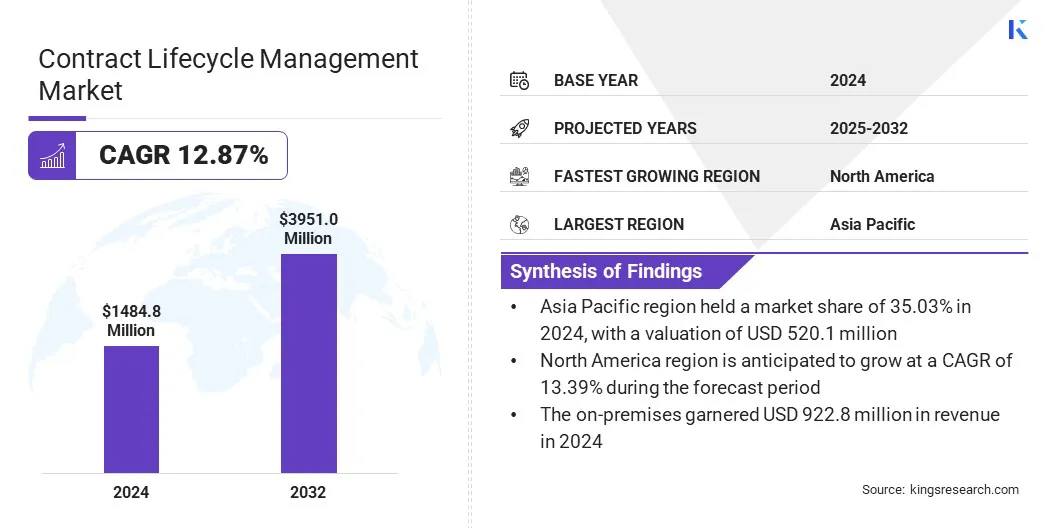

В 2024 году мировой размер рынка управления жизненным циклом контракта оценивался в 1 484,8 млн. Долларов США и, по прогнозам, и, по прогнозам, будет расти с 1 665,1 млн. Долл. США в 2025 году до 3 951,0 млн. Долл. США к 2032 году, показав кагр в размере 12,87% в течение прогнозируемого периода. Рост рынка обусловлен растущим спросом на комплексные решения для управления жизненным циклом, которые централизуют и оптимизируют контрактные процессы в разных доменах.

Увеличение принятия A-усиленных A-решения, которые поддерживают автоматизированное извлечение, оценку риска и интеллектуальное заключение контрактов, способствует принятию систем CLM. Эти инструменты позволяют компаниям управлять увеличением объема контракта с большей скоростью, точностью и соответствием.

Основными компаниями, работающими в индустрии управления жизненным циклом контракта, являются Zycus Inc., Conga, Luminance Technologies Ltd., Agiloft Inc., Coupa, Pandadoc Inc., Oracle, Summize Ltd., Icertis, Gep, SAP, Evisort, Linksquares, Inc., Docusign, Inc. и Ironclad, Inc.

Компании сосредотачиваются на разработке решений по управлению жизненным циклом контракта, которые помогают организациям поддерживать ответственность за соблюдение требований здравоохранения и соответствовать нормативным стандартам в операциях, связанных с государством. Эти платформы включают такие функции, как автоматизированные аудиторские маршруты и доступ на основе ролей. Эти возможности помогают компаниям обеспечить соответствие условий контракта со строгими правовыми рамками при одновременном снижении риска несоблюдения и операционных задержек.

В октябре 2024 года ProviderTrust и NTRACTS объявили о своем стратегическом партнерстве с соответствием соответствия поставщикам здравоохранения с управлением жизненным циклом контракта. Сотрудничество направлено на улучшение гигиены данных о соответствии и обеспечение непрерывного права поставщика на протяжении всего исполнения контракта.

Ключевые основные моменты:

В 2024 году глобальный размер рынка управления жизненным циклом контракта был зарегистрирован на уровне 1 484,8 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 12,87% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе была доля рынка 35,03% с оценкой 520,1 млн. Долл. США.

В 2024 году локальный сегмент получил доход 922,8 млн. Долл. США.

Ожидается, что сегмент крупных предприятий достигнет 2 249,3 млн. Долл. США к 2032 году.

Ожидается, что сегмент BFSI достигнет 959,7 млн. Долл. США к 2032 году.

Ожидается, что Северная Америка вырастет в среднем в 13,39% в течение прогнозируемого периода.

Рыночный драйвер

Растущий спрос на комплексные решения по управлению жизненным циклом

Рынок управления жизненным циклом контракта обусловлен растущим спросом на комплексные решения по управлению жизненным циклом, которые поддерживают эффективное создание, исполнение и мониторинг эффективного контракта.

Предприятия используют системы, которые консолидируют данные о контрактах, обеспечивают соответствие и сокращают административную рабочую нагрузку. Необходимость устранить ручные ошибки, сокращение сроков одобрения и поддержания полной видимости на этапах контракта ускоряет принятие решений по управлению жизненным циклом контракта.

В марте 2025 года Vendorpm запустила свой модуль управления контрактами, став первой платформой, которая объединила Etendering, Decrientioning и управление контрактами в один рабочий процесс. Расширение направлено на устранение фрагментированных систем, централизовать хранение контрактов и автоматизировать обновления с помощью ИИ-управляемых идей, что позволяет менеджерам недвижимости по всей Северной Америке более эффективно управлять отношениями с поставщиками и снижать эксплуатационные риски.

Рыночный вызов

Сложности интеграции с существующими корпоративными системами

Рынок управления жизненным циклом контракта сталкивается с серьезной проблемой в интеграции с традиционными корпоративными системами. Многие организации используют более старые версии планирования ресурсов предприятия (ERP), управления взаимоотношениями с клиентами (CRM) и платформ закупок, которые не имеют совместимости с современными архитектурами управления жизненным циклом современного контракта.

Это приводит к задержкам во время реализации, ограниченной видимости данных и сниженной эффективности автоматизации. Чтобы решить эту проблему, компании разрабатывают предварительно сконфигурированные разъемы для широко принятого корпоративного программного обеспечения. Они также вводят инструменты интеграции с низким кодом и платформы промежуточного программного обеспечения, чтобы упростить совместимость системы и обеспечить автоматизацию процесса сквозного контракта. Эти решения поддерживают плавный поток данных и помогают ускорить принятие систем CLM.

Тенденция рынка

Сдвиг в сторону A-усиленных решениях

Рынок управления жизненным циклом контракта переходит к решениям с A-усиленными A-усиленными. Компании интегрируютсяискусственный интеллектв контрактные платформы для оптимизации проверки, стандартизации языка пунктов и обнаружения потенциальных рисков. Эти инструменты автоматизируют ручные задачи, такие как классификация пунктов, сравнение терминов и отслеживание версий.

ИИ также улучшает видимость по портфелям контрактов, предоставляя представление о производительности, графиках обновления и пробелах соответствия. Это поддерживает более быстрое одобрение и улучшает сотрудничество с юридическими, закупками и бизнес -командами.

В июне 2024 года Conga запустила предложение по управлению жизненным циклом контракта на платформе Conga, представив полную альтернативу SaaS для своего интерфейса Salesforce. Решение с AI-усиленным ARES интегрируется с любой CRM, ERP или платформой закупок и предназначено для сокращения времени цикла контракта, повышения точности и оптимизации обработки документов.

Снимок отчета о рынке управления жизненным циклом контракта

Сегментация

Подробности

Путем развертывания

Локальные, облачные

По организации

Крупные предприятия, малые и средние предприятия

Вертикальным

BFSI, правительство, здравоохранение, розничная торговля, производство, ИТ и телекоммуникации, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

Развертывание (локальное и облачное): локальный сегмент заработал 922,8 млн. Долл. США в 2024 году из-за большего контроля над безопасностью данных и соответствием нормативным требованиям в высокорегулируемых отраслях.

Организацией (крупные предприятия и малые и средние предприятия): сегмент крупных предприятий содержал 57,70% рынка в 2024 году из -за их высоких объемов контракта и необходимости интегрированных, масштабируемых решений по управлению жизненным циклом контракта.

По вертикали (BFSI, правительство, здравоохранение, розничная торговля, производство, ИТ и телекоммуникации и другие): к 2032 году сегмент BFSI достигнет 959,7 млн. Долларов США из -за увеличения внедрения инструментов управления жизненным циклом контракта для управления рисками, соответствием и сложными торговцами.

Рынок управления жизненным циклом контрактаРегиональный анализ

Основываясь на регионе, индустрия управления жизненным циклом контракта была классифицирована в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году на мировом рынке на мировом рынке на мировом рынке доля рынка управления жизненным циклом в Азиатско -Тихоокеанском регионе составила 35,03% с оценкой 520,1 млн. Долл. США. Доминирование связано с быстрой цифровой трансформацией в таких секторах, как BFSI, производство и ИТ -услуги.

Предприятия в регионе принимают решения по управлению контрактами для улучшения видимости, минимизации юридических рисков и оптимизации транзакций с большим объемом. Кроме того, наличие облачных поставщиков услуг в сочетании с ростом инвестиций в автоматизацию предприятий способствует росту рынка по всему региону.

Индустрия управления жизненным циклом в Северной Америке готова расти в значительном среднем на 13,39% в течение прогнозируемого периода. Рост обусловлен непрерывным запусками продуктов ключевыми игроками рынка с новыми функциями, адаптированными для команд закупок и юристов.

Игроки рынка в этом регионе вводят инструменты с AI для извлечения пунктов, обнаружение рисков и создание контрактов для повышения скорости и точности. Акцент региона на инновации, наряду с растущим спросом на усовершенствованное управление соответствием, позиционирует Северную Америку в качестве доминирующего региона для рынка.

В апреле 2025 года Ironclad выпустила новые возможности на своей платформе управления жизненным циклом контракта на двигатель AI, чтобы учесть утечку стоимости контракта и улучшить сотрудничество между командами закупок и юристов. Обновление представило обязательственные обязательства и управление организацией, унифицированную панель инструментов и пользовательское извлечение данных ИИ, чтобы обеспечить видимость в обязательствах по поставщикам.

Нормативные рамки

В США, Решения по управлению жизненным циклом контракта должны соблюдать электронные подписи в Законе о глобальной и национальной торговле (E-SIGN) и Законе о единых электронных транзакциях (UETA). Эти правила устанавливают юридическую достоверность электронных контрактов и цифровых подписей.

В Европе, Инструменты управления контрактами должны придерживаться общего регулирования защиты данных (GDPR), которое регулирует, как личные данные обрабатываются и хранятся в рамках контрактов.

Конкурентная ландшафт

Ключевые игроки в глобальной индустрии управления жизненным циклом контракта сосредотачиваются на расширении возможностей платформы для устранения растущей сложности контрактных операций. Основная стратегия включает в себя интеграцию рабочих процессов электронной подписи непосредственно в инструмент, что позволяет бесшовно выполнять соглашения в разных отделах.

Ведущие поставщики также улучшают интеллектуальные репозитории контрактов с помощью функций искусственного искусства, которые позволяют распознавать пункты, автоматизированное теги и полнотекстовый поиск для оптимизации поиска контрактов и отслеживания соответствия. Чтобы эффективно управлять сторонними контрактами, поставщики развертывают инструменты, которые позволяют бок о сторону сравнения внешних работ, отслеживания красной линии и оценки интеллектуального риска.

Нажмите «Функциональность соглашения оберт» также встроена, чтобы захватить согласие пользователя в масштабе, особенно для цифровых взаимодействий с клиентами. Эти стратегии отражают растущий сдвиг в сторону автоматизации, сотрудничества и дизайна, ориентированного на соответствие, на протяжении всего жизненного цикла контракта.

В феврале 2025 года Spotdraft собрал 54 миллиона долларов США в раунде финансирования серии B, возглавляемых партнерами по росту вершины и роста Trident. Инвестиции направлены на то, чтобы ускорить глобальную экспансию и аванс SpotDraft, на основе AI-платформы управления жизненным циклом. Решение поддерживает внутренние юридические команды, управляя рабочими процессами контракта, включая Redlining, электронные подписи, сторонние документы, интеллектуальные репозитории и соглашения ClickWrap.

Список ключевых компаний в управлении жизненным циклом контракта:

В марте 2025 года, Малбек запустил разговорные контракты, используя агент AI для упрощения управления жизненным циклом контракта. Решение обеспечивает взаимодействие естественного языка и автоматизирует рабочие процессы путем извлечения ключевых терминов и обязательств, сокращения ручного ввода и ускорения выполнения контракта.

В феврале 2025 года, ContractPodai запустил Leah Marketplace, платформу, построенную на агентском искусственном интеллекте для предоставления настраиваемых юридических приложений искусственного интеллекта. Платформа, разработанная в сотрудничестве с PWC, KPMG и Integreon, рассматривает соответствие, анализ контрактов и нормативные проблемы.

сильный

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка управления жизненным циклом контракта в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок управления жизненным циклом контракта

Рынок управления жизненным циклом контракта