Компьютерное зрение в размере рынка здравоохранения, акциях, анализе роста и отрасли, компонентом (аппаратное обеспечение, программное обеспечение, услуги), продуктом (на основе интеллектуальных камер, на основе ПК), по применению (медицинская визуализация и диагностика, хирургическая помощь, идентификация пациента, другие), по применению и региональному анализу, анализ, анализ, анализ,, анализ,, анализ, анализ, и региональный анализ, анализ 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает в себя программные и системные решения, которые используют технологии распознавания, анализ и интерпретации изображений в медицинских условиях. Он включает в себя такие приложения, как диагностика, хирургическое планирование, мониторинг пациентов и оптимизацию рабочих процессов в больницах, клиниках и исследовательских учреждениях.

Рынок охватывает поставщиков, которые предоставляют инструменты для анализа медицинской визуализации, обработки видео в реальном времени и поддержки клинических решений. В отчете рассматриваются ключевые факторы развития рынка, предлагая подробный региональный анализ и всесторонний обзор конкурентной ландшафта.

Компьютерное зрение на рынке здравоохраненияОбзор

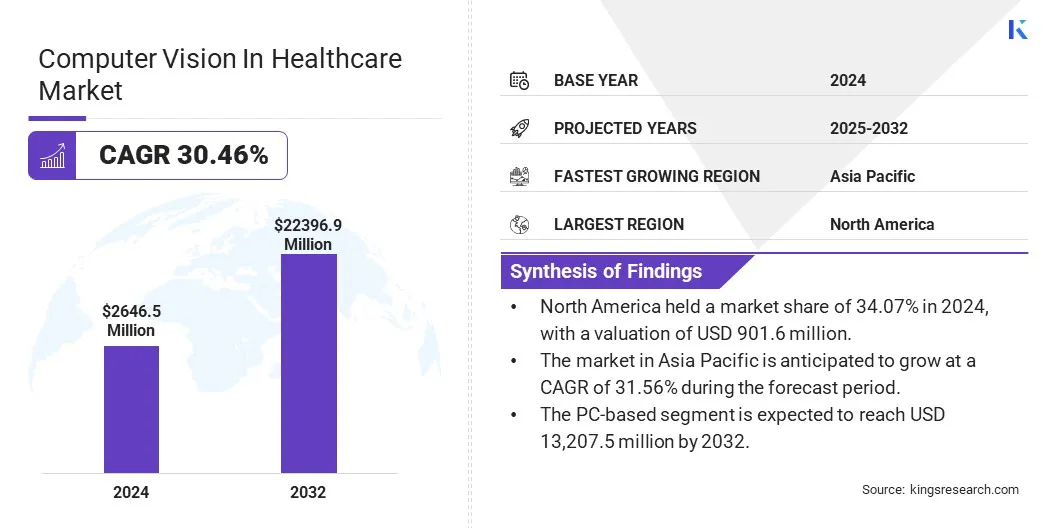

Глобальное компьютерное зрение в размере рынка здравоохранения оценивалось в 2 646,5 млн. Долл. США в 2024 году и, по прогнозам, увеличится с 3436,0 млн. Долл. США в 2025 году до 22 396,9 млн. Долл. США к 2032 году, демонстрируя кагр в размере 30,46% в течение прогнозируемого периода.

Рынок испытывает сильный рост, вызванный растущим спросом на автоматизацию в области медицинской визуализации и растущим принятиемЦифровое здоровьеТехнологии в клинических условиях. Увеличенные возможности в диагностике на основе изображений и видео-анализ в реальном времени обеспечивают более быстрые и более точные клинические решения.

Основными компаниями, работающими в компьютерном виде в сфере здравоохранения, являются Siemens AG, GE Healthcare, Koninklijke Philips N.V., Canon Inc., IBM, Nvidia Corporation, Intel Corporation, Agfa-Gevaert Group, Fujifilm, Aidoc, Tempus AI, Inc., Setulty Settilor, Inc. Co., Ltd.

II-интегрированные системы медицинской визуализации преобразуют диагностику с помощью анализа в реальном времени, улучшенного качества изображения и автоматических рабочих процессов. Эти достижения обеспечивают более быстрые и более точные решения в области радиологии и онкологии, повышая эффективность и пропускную способность пациента.

Поставщики медицинских услуг приоритет приоритетам в снижении диагностических задержек и повышении оказания медицинской помощи, в свою очередь, стимулирует глобальное принятие интеллектуальных решений для изображений.

В декабре 2024 года United Imaging представила инновации в области медицинских визуализаций с AI в радиологическом обществе Северной Америки 2024, в которую входили MRI UMR Ultra 3T с живым визуализацией движения и платформой PET/CT UMI Panvivo. Компания сосредоточилась на своем подходе «Born with Ai» и продемонстрировала интегрированные решения для ИИ для улучшения диагностики и рабочего процесса по нескольким специальностям.

Ключевые основные моменты

Компьютерное зрение в размере рынка здравоохранения оценивалось в 2646,5 млн. Долл. США в 2024 году.

Предполагается, что рынок вырастет на 30,46% с 2025 по 2032 год.

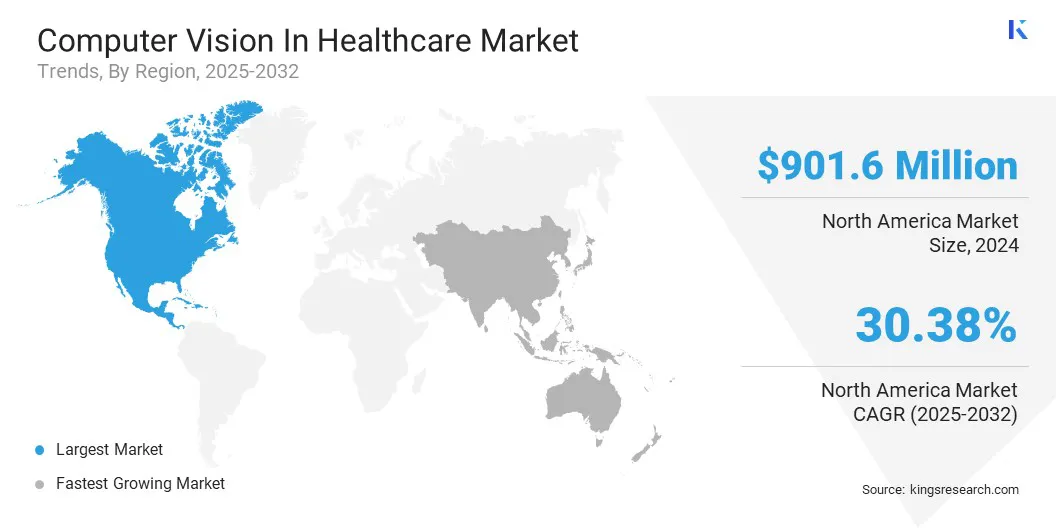

В 2024 году в Северной Америке доля рынка составила 34,07% с оценкой 901,6 млн. Долл. США.

Аппаратный сегмент получил доход 1017,8 млн. Долл. США в 2024 году.

Ожидается, что сегмент на основе ПК достигнет 13 207,5 млн. Долл. США к 2032 году.

Ожидается, что сегмент медицинской визуализации и диагностики достигнет 6 296,1 млн. Долл. США к 2032 году.

Ожидается, что сегмент больниц и клиник достигнет 8 091,1 млн. Долл. США к 2032 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет на 31,56% в течение прогнозируемого периода.

Рыночный драйвер

Достижения в области основополагающих моделей искусственного интеллекта и мультимодальных зрений.

Ключевым фактором рынка является ускоренное развитие исследований фундаментального искусственного интеллекта и появление многомодальных моделей зрения, специально разработанных для клинических применений. Эти модели обучаются обширным, гетерогенным наборам данных медицинской визуализации и функционируют как надежные платформы для разработки сложных диагностических решений.

Их способность интерпретировать широкий спектр методов визуализации, таких как рентгеновские лучи, магнитно-резонансная томография (МРТ) и гистопатологические слайды с улучшенным контекстуальным пониманием, облегчает более высокую диагностическую точность и обеспечивает автоматизацию рабочих процессов.

Выходя за рамки узко сфокусированных, специфичных для задач алгоритмы, основополагающие модели устанавливают масштабируемую и адаптируемую инфраструктуру ИИ, что позволяет поставщикам медицинских услуг и медицинским технологиям внедрить более эффективные и точные решения для визуализации в различных клинических условиях.

В октябре 2024 года GE Healthcare запустила лабораторию инноваций в области ИИ для ускорения проектов искусственного интеллекта на ранней стадии, включая агент AI для поддержки клинических решений, модели искусственного интеллекта для прогнозирования тройного рецидива рака молочной железы, генеративного ИИ для материнской и неонатальной помощи, многомодальной модели рентгеновского фонда и ИИ-инструментов для повышения эффективности скрининга маммографии.

Рыночный вызов

Проблемы в надежности и точности медицинской визуализации с AI с помощью AI

Ключевой проблемой в компьютерном видении на рынке здравоохранения является обеспечение постоянной и надежной производительности алгоритмов ИИ в разныхМедицинская визуализацияданные. Различия в оборудовании для визуализации, демографии пациентов и клинических рабочих процессах могут значительно повлиять на точность алгоритма, что может привести к диагностическим ошибкам или упущениям.

Чтобы решить эту проблему, ключевые игроки активно инвестируют в крупномасштабные, высококачественные и разнообразные наборы обучения, а также строгие реальные протоколы проверки. Компании также внедряют надежные системы мониторинга, чтобы обеспечить их решения со временем поддерживать точность, безопасность и клиническую значимость.

Тенденция рынка

Анализ медицинских изображений с помощью AI-движения

Ключевой тенденцией на рынке является растущая интеграция ИИ в рутинные рабочие процессы визуализации. Инструменты, основанные на AI, принимаются для автоматизации таких задач, как сегментация, классификация и обнаружение аномалий, повышение точности и эффективности диагностики.

Эти решения помогают определить приоритеты срочных случаев, оптимизировать рабочие процессы рентгенологов и устранять нехватку рабочей силы. Больницы внедряют ИИ в PACS и системы RIS для бесшовного клинического внедрения, поддержки стандартизированной отчетности и снижения изменчивости.

По мере того, как ИИ продолжает развиваться, его операционная интеграция преобразует диагностическую визуализацию в более быстрый, более последовательный и управляемый данными компонент современной доставки здравоохранения.

В апреле 2025 года AZMED запустил Azboneage, маркированное CE, которое обеспечивает программное обеспечение AI, которое помогает медицинским специалистам в оценке зрелости скелета у пациентов с педиатриями, анализируя рентгенограммы рук с использованием метода Greulich и Pyle. Система создает структурированные выходы для диагностической согласованности и поддерживает радиологов путем оптимизации рабочих процессов визуализации педиатрии.

Компьютерное видение в снимке рынка здравоохранения

Сегментация

Подробности

По компоненту

Аппаратное обеспечение, программное обеспечение, услуги

По продукту

Умные камеры на основе ПК на основе

По приложению

Медицинская визуализация и диагноз, хирургическая помощь, идентификация пациента, дистанционный мониторинг пациентов, другие

От конечного пользователя

Больницы и клиники, диагностические центры, академические исследовательские институты, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По компоненту (оборудование, программное обеспечение и услуги): сегмент оборудования заработал 1017,8 млн. Долл. США в 2024 году из-за растущего развертывания передового оборудования для изображений и устройств с краями для обработки медицинских данных в реальном времени.

Продуктом (Smart Cameras на основе и на основе ПК): сегмент на основе ПК владел 59,85% рынка в 2024 году из-за его широкого использования в диагностических системах визуализации и совместимости с существующей ИТ-инфраструктурой больницы.

По применению (медицинская визуализация и диагноз, хирургическая помощь, идентификация пациентов, дистанционный мониторинг пациентов и другие): к 2032 году сегмент медицинской визуализации и диагностики достигнет 6 296,1 млн. Долл.

Конечный пользователь (больницы и клиники, диагностические центры, академические исследовательские институты и другие): к 2032 году сегмент больниц и клиник достигнет 8,091,1 млн. Долл.

Компьютерное зрение на рынке здравоохраненияРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году в Северной Америке приходилось 34,07% доли компьютерного видения на рынке здравоохранения с оценкой 901,6 млн. Долл. США. Это доминирование объясняется устоявшейся инфраструктурой здравоохранения региона, сильными рамками возмещения и наличием ведущих игроков, таких как GE Healthcare, IBM, Watson Health и Microsoft.

Раннее внедрение диагностических платформ, основанных на AI и передовых систем визуализации в США, способствовало интеграции компьютерного зрения в таких областях, как радиология, онкология, патология и хирургическая робототехника. Кроме того, благоприятная регулирующая поддержка со стороны государственных органов, таких как FDA, подпитывает инновации и коммерциализацию технологий компьютерного зрения по всему региону.

В июне 2024 года Qure.ai сотрудничал со стратегической радиологией для улучшения рабочих процессов радиологии с помощью решений для медицинской визуализации с помощью AI. Сотрудничество фокусируется на реализации алгоритмов компьютерного зрения для раннего обнаружения узелков легких, аварийной головки CT-сортировки и обтекаемой рентгеновской отчетности грудной клетки для поддержки клинической точности и эксплуатационной эффективности.

Ожидается, что компьютерное зрение в сфере здравоохранения в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост на рынке, при этом прогнозируемый CAGR на 31,56% за прогнозируемый период. Этот рост обусловлено увеличением оцифровки здравоохранения, растущим спросом на эффективную диагностическую визуализацию и расширение медицинской инфраструктуры на ключевых рынках, таких как Китай, Индия и Юго -Восточная Азия.

В таких странах, как Китай и Индия, растущие расходы на здравоохранение и крупные объемы пациентов поощряют больницы выбирать автоматические инструменты визуализации для повышения диагностической эффективности. Растущее число медицинских стартапов ИИ и стратегического сотрудничества между региональными поставщиками здравоохранения и технологическими фирмами в дальнейшем способствует принятию технологий компьютерного зрения.

Нормативные рамки

В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует технологии компьютерного зрения в здравоохранении путем рассмотрения и одобрения медицинских устройств и программного обеспечения для обеспечения их безопасности и эффективности. Кроме того, Закон о мобильности и подотчетности медицинского страхования (HIPAA) регулирует конфиденциальность и безопасность данных и устанавливает строгие стандарты для обработки информации о пациентах.

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) наблюдает за оценкой и разрешением медицинских устройств, включая инструменты визуализации с AI, в соответствии с регулированием медицинских устройств (MDR). Общее регулирование защиты данных (GDPR) обеспечивает строгие требования к защите данных, которые влияют на разработку и использование решений компьютерного зрения в здравоохранении.

Конкурентная ландшафт

Компьютерное зрение на рынке здравоохранения характеризуется ключевыми игроками, ориентированными на непрерывные инновации и быстрое развитие новых технологий визуализации. Компании вступают в стратегическое партнерство с медицинскими поставщиками и технологическими фирмами, чтобы расширить свои портфели своих решений.

Слияния и поглощения часто используются для приобретения передовых технологий и ввода новых регионов. Игроки также определяют приоритеты в получении регулирующих зазоров, чтобы ускорить запуска продуктов и получить доступ к рынку.

Кроме того, фирмы инвестируют в облачные платформы и повышают совместимость с существующими медицинскими ИТ-системами. Они также подчеркивают индивидуальные услуги и гибкие модели развертывания, чтобы удовлетворить различные требования клиентов.

В феврале 2024 года AZMED получила 16 миллионов долларов США в серии Anding от инвесторов, включая Maison Worms, Techstars и TeamPact Ventures. Эти инвестиции будут поддерживать глобальное расширение AZMED и ускорить исследования и разработки решений для медицинской визуализации, управляемых искусственным интеллектом, которые предназначены для оптимизации рабочих процессов радиологии и удовлетворения растущих диагностических требований.

Список ключевых компаний в области компьютерного зрения на рынке здравоохранения:

Последние разработки (сотрудничество/запуск продукта)

В марте 2025 года, NVIDIA сотрудничала с GE Healthcare для продвижения автономной диагностической визуализации с использованием физической ИИ. Благодаря этому сотрудничеству GE Healthcare будет использовать новую платформу NVIDIA ISAAC для моделирования здравоохранения для разработки и проверки автономных систем визуализации, включая рентгеновские и ультразвуковые технологии. Платформа обеспечивает моделирование датчиков, анатомии и среды, что позволяет быстро прототипировать и развивать системы роботизированной визуализации.

В декабре 2024 года, Philips запустил систему CT 5300 в Северной Америке, включив инструменты рабочего процесса, управляемые искусственным интеллектом, для повышения точности и эффективности сканирования. Компания в партнерстве с Annalise.ai для оценки поддержки сортировки, основанной на AI, для определения приоритетов срочных дел в отделениях неотложной помощи.

который

Часто задаваемые вопросы

Каков ожидаемый CAGR для компьютерного видения на рынке здравоохранения в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.