Запросить сейчас

Рынок облачных платформ защиты приложений

Размер рынка облачной платформы защиты приложений, доля, рост и отраслевой анализ, по компонентам (решения, услуги), по развертыванию (частное, общедоступное, гибридное), по размеру организации (малые и средние предприятия, крупные предприятия), по вертикальному и региональному анализу, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: October 2025 | Автор: Versha V.

Определение рынка

Собственная облачная платформа защиты приложений (CNAPP) — это унифицированное решение безопасности, которое объединяет несколько облачных возможностей, включая безопасность CSPM, CWPP и Kubernetes. Он также обеспечивает защиту во время выполнения и инструменты DevSecOps для защиты облачных приложений на протяжении всего их жизненного цикла.

Он предназначен для обеспечения непрерывной видимости, соответствия требованиям, обнаружения угроз и управления рисками для приложений, которые создаются, развертываются и работают в облачных средах. Рынок CNAPP охватывает решения, платформы и услуги безопасности, которые удовлетворяют потребности сквозной защиты облачных приложений, охватывая этапы разработки, развертывания и выполнения.

Рынок облачных платформ защиты приложенийОбзор

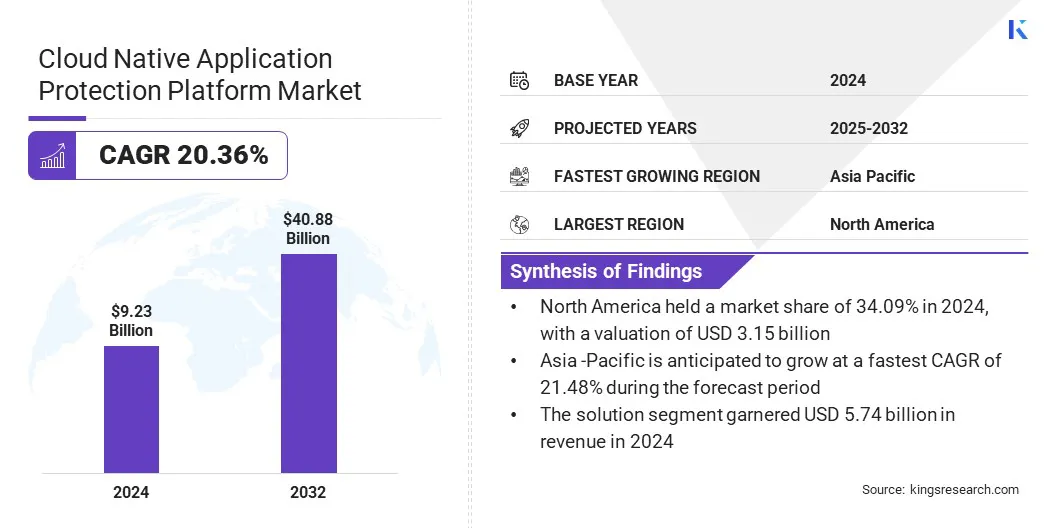

Объем мирового рынка платформ защиты собственных облачных приложений в 2024 году оценивался в 9,23 млрд долларов США, и, по прогнозам, он вырастет с 11,08 млрд долларов США в 2025 году до 40,88 млрд долларов США к 2032 году, при этом среднегодовой темп роста составит 20,36% за прогнозируемый период.

Рост рынка обусловлен растущим внедрением облачных приложений из-за быстрой цифровой трансформации предприятий. Растущая сложность киберугроз, нацеленных на контейнеры, Kubernetes и бессерверные функции, также ускоряет внедрение платформ CNAPP для превентивного обнаружения угроз.

Ключевые моменты:

- Объем отрасли облачных платформ защиты приложений в 2024 году оценивался в 9,23 миллиарда долларов США.

- Прогнозируется, что рынок будет расти в среднем на 20,36% с 2024 по 2032 год.

- В 2024 году доля Северной Америки составляла 34,09% при оценке в 3,15 миллиарда долларов США.

- В 2024 году выручка сегмента решений составила 5,74 миллиарда долларов США.

- Ожидается, что к 2032 году государственный сегмент достигнет 15,62 млрд долларов США.

- Ожидается, что в сегменте малых и средних предприятий будет наблюдаться самый быстрый среднегодовой темп роста в 20,99% за прогнозируемый период.

- В 2024 году сегмент BFSI занимал рыночную долю 24,20%.

- Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 21,48% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке облачных платформ защиты приложений, являются Wiz, Inc, CrowdStrike Holdings, Inc, Palo Alto Networks, Inc, Microsoft Corporation, Orca Security Ltd, SentinelOne, Inc, Check Point Software Technologies Ltd, Sysdig, Inc, Fortinet, Inc, Zscaler, Inc, Qualys, Inc, Tenable, Inc, Cisco Systems, Inc, Rapid7 LLC и Sophos Ltd.

Увеличение инвестиций в кибербезопасность гражданских агентств для укрепления национальной киберзащиты создает спрос на передовые облачные платформы защиты. Эти инвестиции побуждают предприятия и государственные учреждения внедрять решения CNAPP для унифицированной видимости, соответствия требованиям и защиты от угроз в мультиоблачных средах.

- В марте 2024 года правительство США выделило 13 миллиардов долларов США на финансирование кибербезопасности гражданских учреждений.,в том числе 103 миллиона долларов США выделены Агентству кибербезопасности и безопасности инфраструктуры (CISA) для укрепления nнациональныйкиберзащита.

Драйвер рынка

Растущая изощренность киберугроз

Ключевым фактором, способствующим росту рынка облачных платформ защиты приложений, является растущая изощренность киберугроз. Например, в 2024 году Национальный центр кибербезопасности Великобритании (NCSC) сообщил о росте враждебной киберактивности на 16% по сравнению с предыдущим годом: было зарегистрировано 430 серьезных инцидентов по сравнению с 371 в 2023 году. Предприятия сталкиваются со все более сложными атаками, нацеленными на облачные среды, где активно эксплуатируются уязвимости в контейнерах, кластерах Kubernetes и бессерверных функциях.

Киберпреступники используют автоматизированные эксплойты, горизонтальное перемещение и проникновение в цепочки поставок, чтобы обойти традиционные средства защиты. Поэтому организации отдают приоритет проактивным и интегрированным стратегиям защиты, которые обеспечивают непрерывный мониторинг, безопасность во время выполнения и обнаружение угроз в реальном времени. Эта повышенная потребность в защите критически важных облачных рабочих нагрузок и приложений ускоряет внедрение решений CNAPP.

- В декабре 2024 года Национальный центр кибербезопасности Великобритании (NCSC) сообщил о росте враждебной киберактивности на 16% по сравнению с аналогичным периодом прошлого года, зафиксировав 430 серьезных инцидентов по сравнению с 371 в 2023 году.

Рыночный вызов

Интеграция с существующими инструментами безопасности

Основной проблемой, сдерживающей рост рынка облачных платформ защиты приложений, является сложность интеграции с существующими инструментами безопасности. Предприятия управляют сложными экосистемами, включающими наследиерешения безопасности, платформы SIEM, системы управления идентификацией и сторонние облачные сервисы.

Согласование CNAPP с этими требованиями требует значительной адаптации, технических знаний и корректировок процессов. Пробелы в интеграции могут привести к фрагментации видимости, операционной неэффективности и замедлению реагирования на инциденты. Эти барьеры мешают организациям реализовать весь потенциал внедрения CNAPP.

Чтобы решить эту проблему, игроки рынка разрабатывают платформы с улучшенной функциональной совместимостью и готовыми разъемами для популярных систем управления идентификацией и доступом (IAM) и облачных систем управления.

Поставщики предлагают унифицированные информационные панели, API и средства автоматизации для оптимизации развертывания и снижения сложности. Они также предоставляют профессиональные услуги, обучение и передовой опыт, чтобы помочь организациям посредством интеграции решений CNAPP с существующими инструментами безопасности.

Рыночный тренд

Интеграция искусственного интеллекта в облачную инфраструктуру

Ключевой тенденцией, влияющей на рынок платформ защиты облачных приложений, является растущая интеграция искусственного интеллекта в облачную инфраструктуру. Инструменты на базе искусственного интеллекта помогают организациям автоматизировать обнаружение угроз, определять приоритетность рисков и устранять уязвимости в режиме реального времени.

Эти технологии также оптимизируют облачные операции, повышают масштабируемость и отказоустойчивость, а также сокращают ручные усилия по обеспечению безопасности. Внедрение облачных платформ на базе искусственного интеллекта повышает операционную эффективность и ускоряет развертывание передовых решений облачной защиты.

- В октябре 2024 года Juniper Networks запустила экземпляр локального облака в Индии, используя Mist AI для обеспечения гибкости, устойчивости и автоматизации микросервисов. Платформа предоставляет безопасные облачные сетевые решения с локальным хостингом и хранилищем.

Снимок отчета о рынке облачной платформы защиты приложений

|

Сегментация |

Подробности |

|

По компоненту |

Решение,Услуги |

|

По развертыванию |

Частный, Государственный, Гибридный |

|

По размеру организации |

Малые и средние предприятия, Крупные предприятия |

|

По вертикали |

BFSI, розничная торговля, здравоохранение, ИТ и телекоммуникации, правительство, производство, другие |

|

По регионам |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа. | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона. | |

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка. | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки. |

Сегментация рынка:

- По компонентам (решения и услуги): сегмент решений заработал 5,74 миллиарда долларов США в 2024 году благодаря более широкому внедрению интегрированных облачных платформ безопасности.

- По развертыванию (частное, общедоступное и гибридное): в 2024 году публичный сегмент занимал 38,61% рынка, что обусловлено масштабируемостью и экономической эффективностью сред общедоступного облака.

- По размеру организации (малые, средние и крупные предприятия): прогнозируется, что к 2032 году сегмент крупных предприятий достигнет 24,57 млрд долларов США благодаря более высоким инвестициям в комплексные решения облачной безопасности.

- По вертикали (BFSI, розничная торговля, здравоохранение, ИТ и телекоммуникации, государственное производство и другие). Ожидается, что по вертикали в сегменте здравоохранения будет наблюдаться самый быстрый среднегодовой темп роста в 20,52% за прогнозируемый период, что обусловлено строгими требованиями к защите данных и соблюдению требований.

Рынок облачных платформ защиты приложенийРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка платформ защиты облачных приложений в Северной Америке в 2024 году составила 34,09%, а на мировом рынке она оценивалась в 3,15 миллиарда долларов США. Такое доминирование объясняется растущим внедрением мультиоблачных и гибридных сред, что побуждает организации развертывать комплексные платформы безопасности для сложных инфраструктур.

Растущая сложность киберугроз, нацеленных на микросервисы и бессерверные архитектуры, стимулирует внедрение решений проактивной защиты. Соблюдение нормативных требований и отраслевые стандарты, такие как Федеральная программа управления рисками и авторизацией (FedRAMP), предъявляют более строгие требования к безопасности.

Сюда входит высокая авторизация FedRAMP и интеграция со стандартом NIST SP 800-53, а Aqua Security достигает высокой авторизации FedRAMP за счет внедрения более 400 элементов управления безопасностью и интеграции стандартов NIST SP 800-53 в CNAPP. Кроме того, растущее внимание региональных игроков к сочетанию защиты рабочих нагрузок на основе искусственного интеллекта с облачной безопасностью ускоряет внедрение передовых автоматизированных решений CNAPP в регионе.

- В феврале 2024 года SentinelOne приобрела поставщика CNAPP PingSafe, чтобы объединить защиту рабочих нагрузок на основе искусственного интеллекта с комплексной облачной безопасностью. Приобретение также укрепило единую платформу компании для конечных точек, рабочих нагрузок и облачных сред..

В Азиатско-Тихоокеанском регионе индустрия платформ защиты собственных облачных приложений будет расти устойчивыми среднегодовыми темпами в 21,48% в течение прогнозируемого периода. Этот рост обусловлен быстрымцифровая трансформация, что ускоряет внедрение облачных технологий и развертывание облачных приложений. Растущая сложность кибератак в банковском, государственном и телекоммуникационном секторах побуждает к принятию интегрированных облачных решений безопасности.

Нормативные требования в странах Азиатско-Тихоокеанского региона, такие как Закон о защите персональных данных в Индии и Закон о кибербезопасности в Китае, повышают спрос на решения CNAPP, требуя строгих мер по защите данных, локализации и соблюдению требований. Кроме того, развитие инфраструктуры облачной безопасности на базе искусственного интеллекта и расширение местных центров обработки данных повышают возможности видимости, автоматизации и защиты, что еще больше способствует внедрению CNAPP.

- В марте 2025 года Varonis запустила два центра обработки данных в Индии для поддержки своей облачной платформы безопасности данных. Центры обеспечивают защиту данных на основе искусственного интеллекта, обеспечивают соблюдение местных законов о конфиденциальности и повышают облачную безопасность предприятий в регионе.

Нормативно-правовая база

- В СШАФедеральная торговая комиссия (FTC) регулирует практику облачной безопасности, обеспечивая соблюдение стандартов конфиденциальности данных, защиты потребителей и кибербезопасности, гарантируя, что решения CNAPP соответствуют Закону о переносимости и подотчетности медицинского страхования (HIPAA) и Закону Грэма-Лича-Блайли (GLBA) для безопасной обработки конфиденциальных корпоративных и потребительских данных.

- В ВеликобританииУправление комиссара по информации (ICO) регулирует облачные решения безопасности в соответствии с Общим регламентом защиты данных (GDPR) и Законом о защите данных, контролируя конфиденциальность данных, уведомления о нарушениях и гарантируя, что поставщики CNAPP внедряют надежное шифрование, контроль доступа и практику мониторинга.

- Администрация киберпространства Китая (CAC)регулирует кибербезопасность и защиту данных, контролируя поставщиков облачных услуг и платформы CNAPP для обеспечения соблюдения национальных законов, правил трансграничной передачи данных и защиты критически важной информационной инфраструктуры.

- Совет по безопасности данных Индии (DSCI)регулирует стандарты облачной безопасности и защиты данных, помогая поставщикам CNAPP обеспечивать безопасное развертывание облака, реагирование на инциденты и соблюдение требований по локализации данных и отраслевым требованиям кибербезопасности.

Конкурентная среда

Компании, работающие в отрасли облачных платформ защиты приложений, укрепляют свои конкурентные позиции за счет передовых технологических инноваций, интеграции искусственного интеллекта и обширных портфелей облачной безопасности. Ключевые игроки совершенствуют автоматическое обнаружение угроз, защиту облачных рабочих нагрузок и безопасность выполнения в микросервисах и бессерверных средах.

Участники рынка инвестируют в исследования и разработки для создания унифицированных платформ, сочетающих в себе возможности управления состоянием облачной безопасности (CSPM) и разработки, безопасности и эксплуатации (DevSecOps). Кроме того, они сосредоточены на стратегических приобретениях для интеграции автоматизации на основе искусственного интеллекта для обеспечения автономного исправления ситуации и расширения возможностей облачной безопасности.

- В мае 2025 года Orca Security приобрела Opus, провайдера агентной автоматизации облачной безопасности на основе искусственного интеллекта. Интеграция позволяет Orca перейти от наблюдения за рисками к автономному восстановлению и предотвращению, укрепляя свои возможности CNAPP.

Ведущие ключевые компании на рынке облачных платформ защиты приложений:

- Виз, Инк.

- CrowdStrike Holdings, Inc.

- Пало-Альто Нетворкс, Инк.

- Корпорация Майкрософт

- ООО «Орка Секьюрити»

- СентинелУан, Инк

- Check Point Software Technologies Ltd.

- Сисдиг, Инк.

- Фортинет, Инк.

- Зскалер, Инк

- Квалис, Инк.

- Тенабл, Инк.

- Сиско Системс, Инк.

- ООО «Рапид7»

- ООО Софос.

Последние события

- В августе 2025 г., F5 приобрела MantisNet, поставщика услуг наблюдения и анализа сети в режиме реального времени. Интеграция позволяет F5 улучшить видимость и обнаружение угроз в облачных средах.

- В августе 2025 г.Компания Yotta Data Services запустила облачные платформы Urja и Sudarshan для рендеринга и управления медиа-активами. Эти платформы предлагают рабочие процессы на основе искусственного интеллекта, производительность с низкой задержкой и безопасную гипермасштабируемую облачную инфраструктуру.

- В марте 2025 г.Google объявила о соглашении о приобретении Wiz за 32 миллиарда долларов США. Это приобретение позволит Google Cloud расширить свои предложения по мультиоблачной безопасности и безопасности на основе искусственного интеллекта, а также масштабировать автоматизированные платформы безопасности.

- В июле 2024 г.Компания Sysdig расширила свою облачную платформу защиты приложений (CNAPP) на Индию за счет регионального развертывания на основе SaaS. Платформа использует возможности обнаружения и реагирования на угрозы в режиме реального времени на основе искусственного интеллекта, обеспечивая локализованную независимый облачный уровень безопасности.

- В мае 2024 г.Компания HGS запустила комплексный набор решений по кибербезопасности, включая предложения Cloud Security и CNAPP. Платформа использует обнаружение угроз на основе искусственного интеллекта и машинного обучения, автоматизацию SecOps и управляемые службы безопасности для улучшения облачной защиты.

Часто задаваемые вопросы