Размер рынка облицовочных систем, доля, рост и отраслевой анализ, по типу материала (металл, керамика, кирпич и камень, бетон, композит, дерево, стекло и другие), по типу (крыша, стены и другие), по применению (наружная облицовка, внутренняя облицовка), по конечному пользователю и региональному анализу, 2022-2032

Страницы: 207 | Базовый год: 2024 | Релиз: September 2025 | Автор: Ashim L. | Последнее обновление : October 2025

Системы облицовки включают материалы, инженерные системы и услуги, используемые для создания внешних и внутренних оболочек зданий и инфраструктуры. Он включает в себя металлические панели, керамические и каменные фасады, бетонные и сборные железобетонные системы, композитные и изолированные панели, стеклянные навесные стены, облицовку из инженерной древесины, противодождевые и вентилируемые фасады, а также решения для облицовки крыш.

Далее он распространяется на интегрированные изолированные панели, поддерживаемые каркасом, крепежами, герметиками, а также услуги по проектированию, проектированию, испытаниям и установке. Рынок охватывает как новые, так и модернизированные проекты жилой, коммерческой, промышленной и общественной инфраструктуры, а также охватывает спецификации, испытания, сертификацию, техническое обслуживание и восстановительные работы.

Рынок облицовочных системОбзор

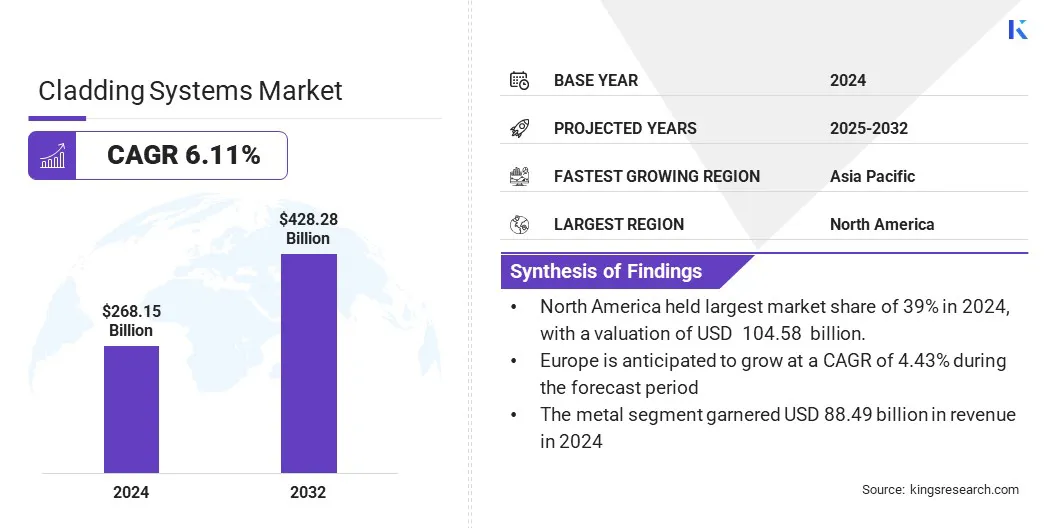

Мировой рынок облицовочных систем оценивался в 268,15 млрд долларов США в 2024 году, и, по прогнозам, он вырастет с 282,83 млрд долларов США в 2025 году до 428,28 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 6,11% в течение прогнозируемого периода.

Рынок формируется крупными потоками капитала в новое строительство и реконструкцию, более строгими стандартами производительности ограждающих конструкций и заметным спросом на более быстрые и менее рискованные методы установки. Расширение особенно активно в регионах, где приоритетными являются программы реконструкции, развитие инфраструктуры и инициативы по экологическим закупкам, которые подчеркивают тепловые характеристики и долговечность.

Ключевые показатели рынка:

В 2024 году объем рынка облицовочных систем составил 268,15 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 6,11% в период с 2024 по 2032 год.

В 2024 году доля Азиатско-Тихоокеанского региона составила 39% на сумму 104,58 миллиарда долларов США.

Выручка металлургического сегмента в 2024 году составила 88,49 млрд долларов США.

Ожидается, что к 2032 году сегмент стенового типа достигнет 297,95 млрд долларов США.

В сегменте внешней облицовки в 2024 году выручка составила 222,57 миллиарда долларов США.

Ожидается, что к 2032 году объем коммерческого и промышленного сегмента достигнет 366,02 млрд долларов США.

Крупнейшими компаниями, работающими на рынке облицовочных систем, являются 3A Composites GmbH, Aditya Birla Group, ArcelorMittal Construction, Arconic Corporation, Enclos Group, Etex Group, Hunter Douglas, Kingspan Group, Mitsubishi Chemical Group, Permasteelisa Group, Saint-Gobain, Schüco International KG, Tata Steel и YKK AP America Inc.

Рынок облицовочных систем расширяется, поскольку нормативно-правовая база отдает приоритет энергоэффективности, пожарной безопасности и устойчивому строительству. Правительства вводят директивы, направленные на здания с почти нулевым энергопотреблением, ужесточают стандарты теплоизоляции и предлагают стимулы для модернизации, что ускоряет внедрение высокоэффективных фасадных решений.

В программах государственных закупок указаны современные облицовочные материалы, а обязательства по сокращению выбросов углерода стимулируют использование переработанных и ответственно добываемых продуктов.

В июне 2025 года Европейская комиссия ввела правила, обязывающие государства-члены ЕС соблюдать Директиву об энергоэффективности зданий (EPBD). Директива направлена на повышение энергоэффективности, декарбонизацию строительного сектора и повышение доступности жилья. Ожидается, что государства-члены интегрируют эту директиву в национальное законодательство к маю 2026 года. Инициатива призвана укрепить энергетическую независимость, снизить счета за электроэнергию и увеличить использование возобновляемых источников энергии в зданиях.

Драйвер рынка

Строгие правила энергоэффективности и строительства зданий

Ужесточение энергетического законодательства в зданиях и достижение нулевых выбросов повышают спрос на более эффективную облицовку. Правительства устанавливают минимальные стандарты энергоэффективности и предлагают стимулы для модернизации оболочки, в результате чего требования к теплоизоляции и воздухонепроницаемости становятся основными при проектировании.

Владельцы зданий стремятся снизить эксплуатационные расходы, одновременно достигая климатических целей. Архитекторы и подрядчики предпочитают изолированные панели заводского изготовления и вентилируемые дождевые экраны для контроля тепловых мостов и влаги.

Производители расширяют портфолио многослойными фасадами, каркасами с терморазрывом и предварительно изолированными навесными стенами, обеспечивая соблюдение требований, снижая потребление энергии и повышая комфорт жильцов.

В июне 2025 года Европейская комиссия представила новые инструменты для поддержки стран ЕС в подготовке национальных планов реконструкции зданий. К ним относятся аннотированный шаблон и электронная таблица для сбора данных, предназначенная для упрощения планирования и обеспечения соответствия пересмотренной Директиве по энергоэффективности зданий. Этот план служит стратегической дорожной картой по декарбонизации фонда зданий к 2050 году.

Рыночный вызов

Риски пожарной безопасности, связанные с горючей облицовкой

После крупных происшествий и ужесточения правил горючие фасадные материалы продолжают представлять собой серьезную проблему для расширения рынка облицовочных систем. Существующие здания с алюминиевыми композитными панелями с использованием горючих сердцевин сталкиваются со сложными требованиями по испытаниям, финансированию и восстановлению, что приводит к задержкам в реализации проектов и высоким затратам для владельцев.

Кредиторы, страховщики и регулирующие органы требуют сертифицированных сборок и документации, соответствующей требованиям. Участники рынка решают эти проблемы посредством обязательных огневых испытаний и классификации, внедрения негорючих материалов и панелей с минеральным наполнением, а также государственного финансирования восстановительных работ.

Четкие рамки сертификации и аккредитованные установщики еще больше снижают ответственность, ускоряют получение разрешений и восстанавливают доверие рынка.

Рыночный тренд

Растущее распространение сборных и модульных фасадных систем

Растущее распространение сборных и модульных фасадных систем формирует рынок облицовки за счет повышения эффективности, качества и устойчивости. Производство за пределами площадки и унифицированные системы навесных стен сокращают потребность в рабочей силе на месте, сокращают сроки реализации проекта и повышают точность.

Правительства и крупные клиенты поддерживают эту тенденцию посредством политики льготных закупок и публикации руководств по современным методам строительства (MMC). Фасады заводской сборки обеспечивают интегрированную изоляцию, предварительно проверенные соединения и более быструю установку, снижая риски и отходы материала.

Модульные блоки, предназначенные для разборки, также обеспечивают повторяемость и цикличность. Этот подход набирает обороты в высотных, институциональных и крупных коммерческих проектах, где определенность и контроль качества имеют решающее значение, что способствует более тесному сотрудничеству между архитекторами, инженерами по фасадам и производителями.

В декабре 2024 года компания Fraunhofer разработала фасадный элемент BIPV со встроенной теплоизоляцией в рамках проекта «BAU-DNS». Построенные из натуральных материалов многократного использования, таких как конопля и грибы, эти устройства способствуют циркулярная экономика. Прототипы продемонстрировали быструю и простую установку. Это модульное решение сочетает в себе выработку электроэнергии и защиту от атмосферных воздействий, демонстрируя инновационный подход к эффективности и устойчивости зданий.

Снимок отчета о рынке облицовочных систем

Сегментация

Подробности

По типу материала

Металл, керамика, кирпич и камень, бетон, композит, дерево, стекло, другие

По типу

Крыша, Стены, Прочее

По применению

Внешняя облицовка, Внутренняя обшивка

Конечным пользователем

Жилая, коммерческая и промышленная, общественная инфраструктура

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу материала (металл, керамика, кирпич и камень, бетон, композит, дерево, стекло и другие): Металлический сегмент заработал 88,49 миллиардов долларов США в 2024 году благодаря сочетанию алюминия и стали с легким весом, формуемостью, возможностью вторичной переработки и широким использованием в изоляционных панелях, навесных стенах и металлических противодождевых экранах, что делает металлы предпочтительным выбором для высокопроизводительных фасадов, не требующих особого ухода.

По типу (крыша, стены, другие): доля сегмента стен в 2024 году составила 68 %, что отражает решающую роль стеновых конструкций в энергоэффективности, режимах испытаний на огнестойкость и эстетике фасада, а также обширные программы модернизации, ориентированные на изоляцию стен и замену дождевых экранов.

По применению (наружная облицовка, внутренняя облицовка): прогнозируется, что к 2032 году сегмент внешней облицовки достигнет 366,02 миллиарда долларов США, что будет обусловлено урбанизацией, волнами реконструкции, ужесточением норм для ограждающих конструкций и ростом коммерческого строительства, что увеличивает спрос на наружные фасады и высокоэффективные противодождевые системы.

По конечному пользователю (жилая, коммерческая, промышленная и общественная инфраструктура): Коммерческий и промышленный сегмент заработал 126,03 миллиарда долларов США в 2024 году благодаря крупным офисным, логистическим и промышленным проектам, использующим унифицированные навесные стены, изолированные металлические панели и готовые системы для более быстрой установки и надежной долгосрочной работы.

Рынок облицовочных системРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка облицовочных систем Азиатско-Тихоокеанского региона в 2024 году составила 39,00% и оценивалась в 104,58 миллиарда долларов США. В регионе наблюдается активное производство металла, стекла и композитных фасадных материалов при поддержке крупных производителей и экструдеров. Государственные инвестиции в инфраструктуру и социальное жилье создают устойчивый спрос на экономически эффективные облицовочные материалы с короткими сроками поставки.

Растущее внимание политики к энергоэффективности и национальным строительным нормам приводит к повышению технических стандартов. Региональный рынок получает дополнительную выгоду от крупномасштабного производства в Китае, продолжающегося роста в Южной и Юго-Восточной Азии, а также проектов с высокими техническими характеристиками в Австралии и Японии.

В проекте Таксономии климатического финансирования, подготовленном правительством Индии, сектор зданий определяется как ключевая область для декарбонизации. Такие политики, как Кодекс энергосбережения и устойчивого строительства (ECBC) для коммерческих зданий и Eco Niwas Samhita для жилых зданий , ужесточают технические стандарты для материалов. Этот фокус создает спрос на инновационные фасадные решения и другие передовые строительные технологии.

В течение прогнозируемого периода среднегодовой темп роста европейской отрасли облицовочных систем составит 4,43%. Механизмы государственных закупок и финансирования все чаще поддерживают решения по глубокой модернизации, направленные на улучшение показателей U-конверта и сокращение выбросов углерода в течение всего жизненного цикла.

Кроме того, в регионе строго соблюдаются противопожарные характеристики и соответствие продукции Регламенту о строительной продукции. Чтобы выполнить обязательства по энергоэффективности и цикличности, производители сосредотачивают внимание на предварительно изолированных дождевых экранах, решениях из низкоуглеродистого алюминия и унифицированных фасадах.

Кроме того, инструменты финансирования реконструкции и региональные гранты позволяют реализовать крупномасштабные программы модернизации объектов культурного наследия и жилых домов, что поддерживает спрос на решения по модернизации облицовки во всех государствах-членах ЕС.

В руководящем документе EPBD, выпущенном в июне 2025 года, изложены рамки декарбонизации строительного фонда ЕС к 2050 году. Он способствует глубокой модернизации, сосредотачиваясь на снижении выбросов углекислого газа в течение всего срока службы, и подчеркивает финансовые стимулы и региональные гранты как необходимые для программ реконструкции, жизнеспособных во всех государствах-членах. Кроме того, документ также устанавливает положения о технических строительных системах и расчетах энергоэффективности в соответствии с требованиями Регламента о строительной продукции к высококачественным, предварительно изолированным и огнестойким материалам.

Нормативно-правовая база

В ВеликобританииЗакон о безопасности зданий 2022 года, наряду с Фондом безопасности зданий и Схемой безопасности облицовки, устанавливает обязанности по восстановлению, механизмы финансирования и требования соответствия для внешней облицовки жилых зданий повышенного риска.

В ЕС, переработанная Директива об энергоэффективности зданий (EPBD, 2024/1275) требует национальных планов реконструкции и более жестких стандартов энергоэффективности для ограждающих конструкций зданий.

В СШАТребования к наружным стенам регулируются Международным строительным кодексом (IBC), а NFPA 285 устанавливает испытания на пожарную безопасность многоэтажных конструкций наружных стен с горючими компонентами. Кроме того, Министерство энергетики (DOE) поддерживает исследования и пилотные проекты по модернизации ограждающих конструкций зданий.

В Индии, Национальный строительный кодекс (NBC 2016) и стандарты Бюро индийских стандартов (BIS) содержат спецификации для облицовки, противопожарной защиты и внедрения передовых технологий в крупномасштабном жилищном строительстве и модернизации.

Конкурентная среда

Ключевые игроки на рынке облицовочных систем принимают стратегии, которые делают упор на соблюдение требований, инновации и эффективность поставок. Компании внедряют сборные и негорючие решения, чтобы соответствовать более строгим нормам пожарной безопасности и энергоэффективности в регионах.

Ассортимент продукции расширяется и включает в себя предварительно изолированные панели, вентилируемые дождевые экраны и унифицированные навесные стены, часто включающие в себя переработанные или экологически чистые материалы. Интеграция цепочки поставок усиливается: производители, поставщики систем и монтажники предлагают услуги по проектированию и модульные сборки для снижения рисков на месте и сокращения сроков.

Требования государственных закупок и обновленные строительные нормы и правила способствуют дальнейшему формированию стратегий, стимулируя инвестиции в сертифицированные высокоэффективные системы облицовки.

В марте 2025 года компания Sotech выпустила систему Optima BrickTech — решение для облицовки противодождевых экранов из негорючего кирпича, которое сочетает в себе эстетику традиционного кирпича с современными эксплуатационными характеристиками. Система прошла испытания на соответствие последовательности B CWCT и получила аккредитацию UKAS. Система обеспечивает безопасность и долговечность. Обладая полным подрамником и несущей конструкцией, он облегчает установку как в новых строительных проектах, так и в проектах реконструкции в различных архитектурных применениях.

Последние события (слияния и поглощения/запуск новых продуктов)

В августе 2025 г.Компания Sotech выпустила Optima FlatFix, алюминиевую облицовочную систему с плоским бесшовным фасадным профилем. Разработанный для новых и реконструируемых проектов, он включал в себя осушенную и вентилируемую полость, механическое крепление для соответствия требованиям пожарной безопасности и материалы, сертифицированные по евроклассу А1 и А2. Система соответствовала стандартам CWCT, была протестирована на устойчивость к атмосферным воздействиям и предлагала различные варианты отделки и панели нестандартных размеров.

В мае 2025 г.Компания ClarkDietrich представила ProChannel Ci – Вертикальную систему поддержки облицовки, предназначенную для установки вертикальной облицовки от дождя поверх сплошной изоляции. В системе использовались крепления Grip-Deck TubeSeal для уменьшения проникновения воздуха и воды, предусмотрена полость для защиты от дождя диаметром 7/8 дюйма для отвода влаги и движения воздуха, а также соответствие стандартам AISI S100-16 (2020), AISI S240-20, ASTM E331 и ASTM E2357 по проникновению воды и утечке воздуха.

В октябре 2024 г., profine Group приобрела EFP International B.V., нидерландского производителя алюминиевых профильных систем для фасадов и облицовочных оснований. Работая на нескольких мировых рынках, компания EFP обслуживала различные типы зданий. Это приобретение расширило портфель продуктов profine Group за счет передовых алюминиевых системных решений и укрепило ее присутствие на международных рынках строительства и ремонта.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка облицовочных систем в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Ashim - опытный аналитик с акцентом на динамический сектор пищи и напитков. Он находит большое удовлетворение в углублении в сложных технических аспектах процессов, признавая их ключевую роль в решении глобальных задач. Глубокая техническая экспертиза Ашима позволяет ему связывать исследования исследований с действенными решениями для насущных проблем. Заправленный любопытством, Асим Авидли потребляет литературу в свободное время, еще больше обогащая его понимание и перспективу.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок облицовочных систем

Рынок облицовочных систем