Размер рынка хрома, доля, рост и анализ отрасли, по материалам (феррохром, хромовые химикаты, хромовые металлы и другие), по применению (металлургия, химическая промышленность, огнеупорные материалы и другие) и региональный анализ, 2024-2031

Страницы: 130 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Рынок охватывает добычу, производство и распространение хрома и его сплавов, которые в основном используются в производстве нержавеющей стали, химической промышленности и различных промышленных применениях. В отчете представлена всесторонняя оценка основных факторов роста, региональных тенденций и конкурентной среды, формирующей рынок.

Рынок хромаОбзор

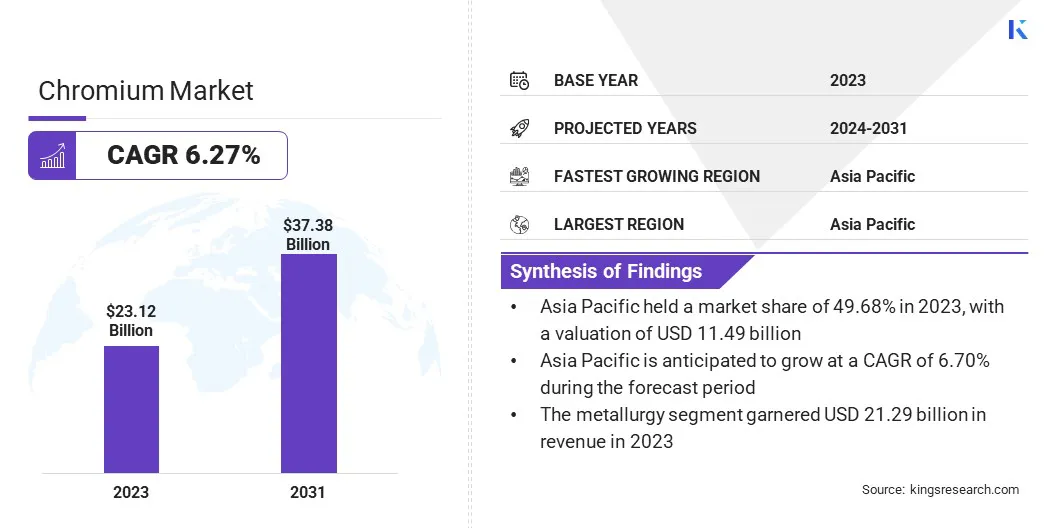

Объем мирового рынка хрома в 2023 году оценивался в 23,12 миллиарда долларов США, а в 2024 году он оценивается в 24,42 миллиарда долларов США, а к 2031 году достигнет 37,38 миллиарда долларов США, при этом среднегодовой темп роста составит 6,27% с 2024 по 2031 год..

Растущий промышленный спрос на высокопроизводительные материалы в таких секторах, как аэрокосмическая, военная и производственная, стимулирует рост рынка. Решающая роль хрома в производстве сплавов повышает его спрос в этих отраслях.

Крупнейшими компаниями, работающими в хромовой отрасли, являются Glencore, Samancor Chrome, Tata Steel, АО «ТНК «Казхром», IMFA, CVK Madencilik, Al Tamman Ferro Alloys (FZC) LLC, Oman Chromite Company (S.A.O.G), CHROMPIK, Ferro Alloys Corporation Ltd. (FACOR), Arij Global Trading, Odisha Mining Corporation Ltd. (OM C LTD), Ferbasa, Outokumpu, Balasore Alloys Limited и другие.

На рынке наблюдается значительный сдвиг в сторону устойчивого развития, чему способствует повышение экологической осведомленности и ужесточение правил. Компании внедряют устойчивые методы добычи полезных ископаемых, снижают воздействие на окружающую среду, улучшают управление отходами, повышают эффективность использования воды и минимизируют выбросы углерода.

Кроме того, растущее внимание к переработке хрома помогает экономить ресурсы, снижать потребление энергии и сокращать отходы. Эти усилия поддерживают экологические цели и повышают долгосрочную устойчивость поставок хрома.

Исследование, проведенное в октябре 2023 года Университетом Чулалонгкорн, Университетом Кхон Каен, Университетом Наресуан и Научно-исследовательским институтом синхротронного света, разработало экологически чистый процесс последовательной промывки и извлечения металлов, в частности меди (Cu) и хрома (Cr), из промышленных шламов. В методе используются биоповерхностно-активные вещества и хелатирующие агенты с последующим восстановлением металлов с помощьюнаночастицы магнетита (Fe3O4), продвигая практику устойчивого управления и экономики замкнутого цикла.

Ключевые моменты:

В 2023 году объем хромовой промышленности составил 23,12 миллиарда долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 6,27%.

В 2023 году доля Азиатско-Тихоокеанского региона составила 49,68% на сумму 11,49 млрд долларов США.

Выручка феррохромового сегмента в 2023 году составила 18,94 млрд долларов США.

Ожидается, что к 2031 году металлургический сегмент достигнет 34,40 млрд долларов США.

Ожидается, что в Северной Америке среднегодовой темп роста составит 6,65% в течение прогнозируемого периода.

Драйвер рынка

«Рост промышленного спроса на высокоэффективные материалы»

Растущий промышленный спрос на высокоэффективные материалы, особенно в аэрокосмической, военной и обрабатывающей отраслях, способствует расширению рынка хрома. Хром необходим для производства прочных, жаропрочных сплавов, используемых в критически важных областях, таких как реактивные двигатели, военная техника и высокопроизводительная техника.

По мере того, как отрасли разрабатывают материалы, отвечающие строгим требованиям к производительности, спрос на хром растет, что способствует росту рынка и поддерживает инновации и технологические достижения.

В октябре 2024 года Oman Chromite Company подписала с Министерством энергетики и полезных ископаемых концессию на добычу хромита, меди и других полезных ископаемых на севере Омана. Это соглашение направлено на расширение производства хрома для удовлетворения растущего промышленного спроса.

Рыночный вызов

«Геополитическая нестабильность»

Геополитическая нестабильность представляет собой серьезную проблему для развития рынка хрома, поскольку отрасль в значительной степени зависит от нескольких ключевых регионов.

По данным Индийской ассоциации производителей ферросплавов, Южная Африка, Казахстан и Индия обладают значительными запасами хромита, а Россия и Китай также вносят значительный вклад в мировые поставки. Торговые споры, политические конфликты и санкции могут нарушить цепочки поставок, что приведет к волатильности цен и неопределенности на рынке.

Чтобы смягчить эту проблему, игроки отрасли диверсифицируют регионы поставок, инвестируют в разведку новых запасов и развивают международное сотрудничество для снижения зависимости от конкретных областей. Повышение прозрачности цепочки поставок и стратегических резервов еще больше укрепляет устойчивость к геополитическим рискам.

Рыночный тренд

«Рост внедрения робототехники»

На рынке хрома наблюдается растущая тенденция к внедрению робототехники, особенно систем на базе искусственного интеллекта, для повышения операционной эффективности и безопасности.

Эти системы автоматизируют рутинные задачи, оптимизируют производственные процессы и снижают риски, связанные с воздействием человека на опасную среду. Этот сдвиг повышает безопасность на рабочем месте, повышает производительность, сводит к минимуму время простоя и ошибок, а также поддерживает более передовые и устойчивые производственные практики.

В июне 2024 года компания Outokumpu развернула своего первого робота ANYmal «Jokkeri» на заводе феррохрома Торнио в Финляндии, подчеркнув тенденцию к более энергоэффективному и безопасному производству. Эта роботизированная технология оптимизирует производство, повышает безопасность и снижает воздействие на окружающую среду, отражая растущее внимание к устойчивым и экономически эффективным инновациям.

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По материалам (феррохром, хромовые химикаты, хромовые металлы и другие): сегмент феррохрома заработал 18,94 миллиарда долларов США в 2023 году благодаря его решающей роли в производстве нержавеющей стали и высокому спросу на сплавы.

По применению (Металлургия,Химикаты, огнеупорные и другие): в 2023 году доля металлургического сегмента составила 92,09 %, что в основном объясняется его растущим использованием в производстве нержавеющей стали и промышленных сплавов.

Рынок хромаРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка хрома в Азиатско-Тихоокеанском регионе составила около 49,68% и оценивалась в 11,49 млрд долларов США. Доминирование подкрепляется значительным спросом со стороны таких стран, как Китай и Индия. В Индии Министерство горнодобывающей промышленности сообщило, что предварительное производство хромита в 2023–2024 годах составит 3,14 миллиона тонн, что отражает рост на 3,1% по сравнению с предыдущим годом.

Одиша остается основным источником производства хромита в стране, чему способствуют такие крупные производители, как Odisha Mining Corporation (OMC), Tata Steel Mining Ltd. и Indian Metals & Ferro Alloys Ltd. Растущие промышленные сектора региона, включая металлургию и обрабатывающую промышленность, увеличивают потребление хрома.

Кроме того, крупномасштабные инвестиции в горнодобывающую промышленность и стратегическую инфраструктуру укрепляют позиции Азиатско-Тихоокеанского региона как ведущего региона по производству и потреблению хрома.

Хромовая промышленность Северной Америки, вероятно, будет расти в среднем на 6,65% в течение прогнозируемого периода. Этот рост обусловлен растущим спросом со стороны таких отраслей, как аэрокосмическая, автомобильная и обрабатывающая промышленность.

Растущее внимание региона к развитию инфраструктуры и технологическим достижениям способствует потреблению хрома, особенно в высокоэффективных сплавах и покрытиях.

Кроме того, Северная Америка вкладывает значительные инвестиции в разведку и производство хрома, чтобы уменьшить зависимость от импорта. Эти факторы, наряду с ростом промышленного производства, делают Северную Америку ключевым рынком хрома.

Нормативно-правовая база

В Индии, Закон о шахтах и полезных ископаемых (развитие и регулирование) 1957 года регулирует добычу хромитов, что обеспечивает соблюдение законодательства, разведку полезных ископаемых, устойчивые методы и экологический надзор.

В СШАЗакон о чистой воде (CWA) регулирует сбросы загрязняющих веществ в судоходные воды, включая хром, через Национальную систему ликвидации выбросов загрязняющих веществ Агентства по охране окружающей среды (NPDES).

В ЕСРегламент REACH (регистрация, оценка, авторизация и ограничение использования химических веществ) контролирует использование химических веществ, содержащих хром, с упором на оценку и управление рисками для защиты здоровья человека и окружающей среды.

Конкурентная среда

Компании хромовой промышленности расширяют добычу полезных ископаемых, инвестируют в передовые технологии и повышают уровень автоматизации для повышения эффективности производства. Они изучают новые месторождения, чтобы обеспечить долгосрочные поставки, одновременно сводя к минимуму воздействие на окружающую среду за счет устойчивых методов.

Кроме того, они интегрируют переработку и разрабатывают методы низкоуглеродного производства, чтобы удовлетворить растущий спрос на хром в таких критически важных отраслях, как аэрокосмическая, автомобильная и производство нержавеющей стали.

В январе 2025 года компания Outokumpu сообщила об увеличении запасов полезных ископаемых на своем хромовом руднике Кеми в Финляндии на 95 %, что значительно продлило срок службы рудника. Это развитие укрепляет стратегическую позицию компании, обеспечивая стабильные поставки для производства феррохрома и поддерживая ее усилия по обеспечению устойчивого развития.

Последние разработки (расширение/выпуск нового продукта)

В декабре 2024 г.Компания ERG запустила в Казахстане высокоавтоматизированный хромовый рудник «Болашак» с запланированной годовой мощностью 7,5 млн тонн руды. Эти инвестиции в размере 2 миллиардов долларов США направлены на обеспечение стабильных поставок хромита для местных заводов ферросплавов, что повысит производительность и безопасность.

В июле 2024 г.Компания Tata Steel провела испытание использования биомассы при производстве феррохрома на своем заводе по производству феррохрома в Атагархе, штат Одиша. Эта инициатива, являющаяся частью усилий компании по обеспечению устойчивого развития, направлена на сокращение выбросов углекислого газа и соответствие мировым тенденциям к более экологичным методам производства.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка хрома в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.