Размер рынка эластомеров, доля, анализ роста и отрасли, по типу (горячие литые эластомеры, холодные эластомеры), по применению (колеса и ролики, трубные накладки и шланги, печати и прокладки, конвейерные скребки), с помощью конечной отрасли (промышленная, автомобильная и транспортная) и региональный анализ, анализ, и региональный анализ, анализ региона, и региональный анализ, и региональный анализ, и региональный анализ, и региональный анализ, и региональный анализ, и региональный анализ, и региональный анализ, и региональный анализ, и региональный анализ), а также региональный анализ, и региональный анализ, конвейерные скребки (колеса и ролики (промышленные, автомобильные и транспортные 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V. | Последнее обновление : September 2025

Литые эластомеры-это высокопроизводительные материалы, известные своей силой, устойчивостью к истиранию и гибкостью. Изготовленные в рамках контролируемого процесса литья, они предлагают постоянные механические свойства в требовательных условиях.

Эти материалы находят приложения в динамических компонентах, которые требуют долговечности и несущей нагрузки. Они широко используются в промышленном оборудовании, автомобильных системах, нефтегазовых операциях, а также в горнодобывающих приложениях, где необходимы длительный срок службы и сопротивление суровой среде.

Рынок эластомеровОбзор

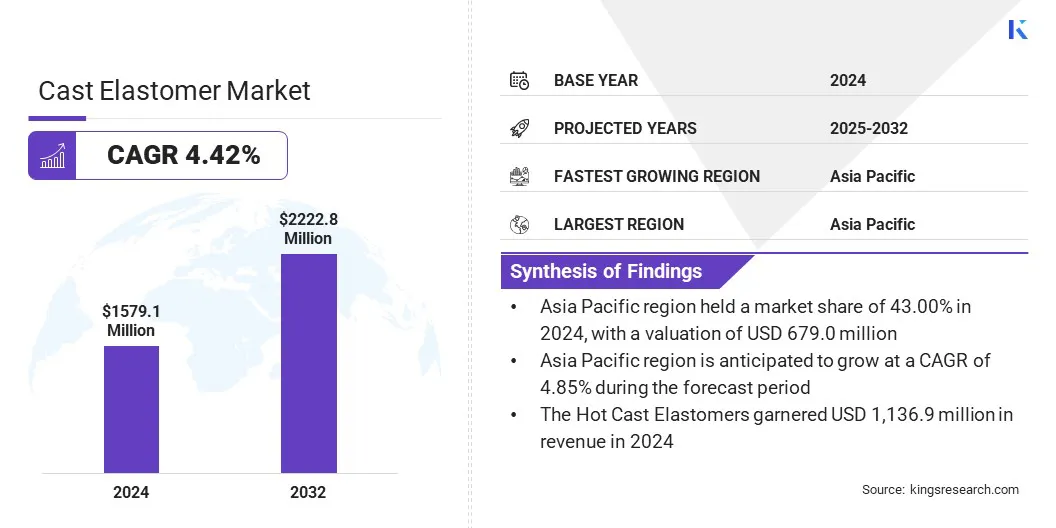

Глобальный размер рынка актеров в 2024 году оценивался в 1 579,1 млн. Долларов США и, по прогнозам, и к 2032 году вырастет с 1 642,3 млн. Долл. США до 2222,8 млн. Долларов США, что показало среднего на 4,42% в течение прогнозируемого периода. Этот рост обусловлен растущим спросом на прочные и износостойкие материалы в промышленных, автомобильных и нефтяных применениях.

Ключевой тенденцией, влияющей на рынок, является разработка передовых решений для повышения безопасности и производительности, таких как антистатические колеса для обработки материалов и специализированные компоненты для опасных сред.

Ключевые основные моменты:

Размер индустрии актерского эластомера был зарегистрирован в 2024 году на 1 579,1 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 4,42% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе была 43,00% в 2024 году, стоимостью 679,0 млн. Долл. США.

Сегмент горячих актеров Elastomers получил доход 1136,9 млн. Долл. США в 2024 году.

Ожидается, что сегмент Wheels & Rollers будет записать 676,3 млн. Долл. США к 2032 году.

Промышленный сегмент, по прогнозам, к 2032 году достигнет 902,4 млн. Долл. США.

Предполагается, что Северная Америка вырастет в среднем на 4,08% в течение прогнозируемого периода.

Major companies operating in the cast elastomer market are BASF, Era Polymers Pty Ltd, Huntsman International LLC, Covestro AG, LANXESS, Notedome, STOCKMEIER Group, Coim Group, RÄDER-VOGEL, Argonics, Inc., Plan Tech, Inc., PSI Urethanes, Inc., Precision Urethane, GallagherCorp, and Uniflex Inc.

Рост рынка способствует растущему внедрению биологических и устойчивых полиуретановых систем в производстве литых эластомеров. Производители включают возобновляемое сырье, чтобы уменьшить воздействие на окружающую среду и соответствовать строгим стандартам устойчивости, установленных промышленными.

Эти экологически чистые составы обеспечивают сопоставимую механическую прочность и долговечность для обычных систем, что делает их подходящими для сильных приложений. Растущий акцент на методах зеленого производства и регулирующей поддержке решений с низким содержанием углерода ускоряет сдвиг в сторону устойчивых эластомерных технологий.

Рыночный драйвер

Растущий спрос на прочные и устойчивые к износому

Рост рынка литой эластомеров подпитывается растущим спросом на прочные и устойчивые к износу материала в промышленных техниках и оборудовании для обработки материалов. Эти эластомеры обеспечивают превосходную стойкость к истиранию, высокую нагрузку и превосходную механическую прочность, что делает их идеальными для компонентов, которые работают в суровых условиях.

Такие отрасли, как добыча полезных ископаемых, производство и логистика, требуют материалов, которые могут выдерживать непрерывное напряжение и тяжелые применения без частой замены. Эта потребность в долгосрочной производительности и снижении затрат на техническое обслуживание значительно увеличила принятие актеров в критических промышленных операциях.

Рыночный вызов

Летучие цены на сырье

Основной проблемой, препятствующей прогрессу актевого рынка эластомеров, является волатильность цен на сырье, такое как полиолы, изоцианаты и добавки, используемые в производстве полиуретана. Такие колебания нарушают планирование затрат и влияют на прибыль для производителей, создавая ценовое давление по всей цепочке поставок, особенно в периоды высокого спроса и ограниченную доступность химикатов с сырью.

Чтобы решить эту проблему, компании заключают долгосрочные контракты с поставщиками и увеличивают обратную интеграцию для обеспечения доступности сырья. Они также принимают стратегии оптимизации затрат и улучшают практику закупок для смягчения влияния волатильности цен и поддержания стабильного производства.

Тенденция рынка

Принятие передовых антистатических колес

Рынок актерского эластомеров свидетельствует о заметной тенденции к принятию передовых антистатических колес для промышленных и материалов для обработки. Эти колеса предотвращают наращивание статического электричества, что может привести к опасности безопасности в таких условиях, как склады, чистые комнаты и химические установки.

Интеграция антистатических свойств повышает безопасность эксплуатации при сохранении долговечности и несущей прочности литых эластомеров. Этот сдвиг согласуется с растущими стандартами безопасности в разных отраслях, создавая высокий спрос на специализированные компоненты эластомера, которые сочетают в себе производительность и соответствие.

В марте 2025 года Huntsman Corporation сотрудничала с Räder-Vogel для разработки нового поколения антистатических колес Pevotec на основе полиуретана. Партнерство использовало Hot Elastomers Tecnothane Hot Elastomers для создания колеса, оптимизированных для промышленных приложений, требующих повышения безопасности и производительности, включая склады, чистые комнаты и автоматизированные системы.

Снимок отчета о рынке эластомеров

Сегментация

Подробности

По типу

Горячие литые эластомеры, холодные эластомеры

По приложению

Колеса и ролики, прокладки труб и шланги, уплотнения и прокладки, конвейерные скребки, втулки и крепления, другие

По индустрии конечного использования

Промышленные, автомобильные и транспортные, нефть и газ, добыча полезных ископаемых, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (горячие лисовые эластомеры и холодные эластомеры): сегмент горячих литовых эластомеров заработал 1136,9 млн. Долл. США в 2024 году, в основном из -за их превосходной механической прочности и способности выдерживать высокие нагрузки в требовательных применениях.

По приложениям (колеса и ролики, прокладки труб и шланги, уплотнения и прокладки, конвейерные скребки, втулки и крепления и другие): сегмент колес и роликов в 2024 году в размере 30,00%, заправленный широко распространенным использованием в системах обработки материалов и промышленным оборудованием для тяжелой промышленности.

По индустрии конечного использования (промышленная, автомобильная и транспорт,Нефть и газ, Горнодобывающая промышленность и другие): Промышленный сегмент, по прогнозам, к 2032 году достигнет 902,4 млн. Долл. США из -за растущего спроса на прочные компоненты эластомера в технических и производственных процессах.

Рынок эластомеровРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка эластомеров в Азиатско -Тихоокеанском регионе составила 43,00%, стоимостью 679,0 млн. Долл. США. Это доминирование подкрепляется сильным присутствием крупных производителей и постоянным расширением производственных возможностей по всему Китаю, Индии и Юго -Восточной Азии.

Региональные игроки инвестируют в передовые производственные мощности, чтобы удовлетворить растущий спрос со стороны промышленного и автомобильного сектора. Это сосредоточено на крупномасштабных производственных и локализованных цепочках поставок, позиционирует регион как ведущий рынок актеров.

В июле 2024 года Covestro продемонстрировала свои последние инновации в актерах Elastomers в Utech Asia / Pu China 2024 в Шанхае. Презентация была сосредоточена на решениях для оффшорных ветров, обработки материалов и электромобилей, подчеркивая достижения в области долговечности и производительности.

Северная Америка, брошенная на эластомерную индустрию, готова расти в среднем на 4,08% в течение прогнозируемого периода. Этот рост способствует принятию продвинутыхэластомерТехнологии для компонентов, требующих долговечности и химической устойчивости. Увеличение инвестиций в специализированные полиуретановые системы для энергетической и транспортной инфраструктуры дополнительно подтверждает расширение регионального рынка.

Нормативные рамки

В СШАПродукты с литой эластомер должны соответствовать правилам, установленным Агентством по охране окружающей среды (EPA) в соответствии с Законом о контроле токсичных веществ (TSCA) для химической безопасности и отчетности.

В Европе, Производители следуют регулированию регистрации, оценки, разрешения и ограничения химических веществ (охватов), чтобы обеспечить безопасное использование веществ в составах эластомера.

В Индии, Соответствие Бюро индийских стандартов (BIS) и экологических норм в соответствии с правилами опасных химических веществ является обязательным для производства и использования эластомеров на основе полиуретана.

Конкурентная ландшафт

Ключевые игроки, работающие в индустрии актеров, сосредотачиваются на географическом расширении, чтобы укрепить свои глобальные следы и охватить возможности роста. Компании создают новые производственные мощности в развивающихся регионах для удовлетворения растущего спроса на промышленные машины, автомобильные детали и нефтегазовые компоненты.

Компании расширяют дистрибьюторские сети и логистические возможности для сокращения времени доставки и поддержания надежного поставок. Стратегическое сотрудничество и региональные партнерские отношения принимаются для соответствия местным стандартам соответствия и оптимизации стратегий выхода на рынок. Эти инициативы позволяют компаниям повысить близость клиентов, повысить эффективность эксплуатации и обеспечивать более сильную конкурентную позицию в ключевых регионах.

В июле 2025 года, Covestro расширила свою бизнес -сеть Cast Polyurethane Elastomers в Тайване, чтобы укрепить продажи и местную поддержку. Инициатива предназначена для применений в смарт -логистике, автоматическом оборудовании, оффшорной ветроэнергетике, защите инфраструктуры, а также в целлюлозной и бумажной промышленности.

Часто задаваемые вопросы

Каково ожидаемое CAGR для рынка актеров в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок эластомеров

Рынок эластомеров