Размер рынка углеродных композитов, доля, анализ роста и отрасли, по матрице (гибридный, металл, керамика, углерод, полимер), по процессу (процесс укладки препарата, пультрузия и обмотка, процесс влажного ламинирования и инфузии, процессы прессы и инъекции, другие), по применению и региональному анализу, анализ,, анализ применения и регионального анализа, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: July 2025 | Автор: Versha V. | Последнее обновление : July 2025

Углеродные композиты представляют собой усовершенствованные материалы, изготовленные путем объединения углеродных волокон с полимером, металлической или керамической матрицей для создания легких, высокопрочных конструкций. Рынок включает в себя производство, разработку и применение этих материалов в различных секторах, включая аэрокосмическую, автомобильную, энергетическую, морскую, строительную и спортивную.

Он включает в себя различные типы матриц, производственные процессы и приложения конечного использования, где долговечность, производительность и эффективность материала необходимы для структурных и функциональных целей.

Обзор рынка углеродных композитов

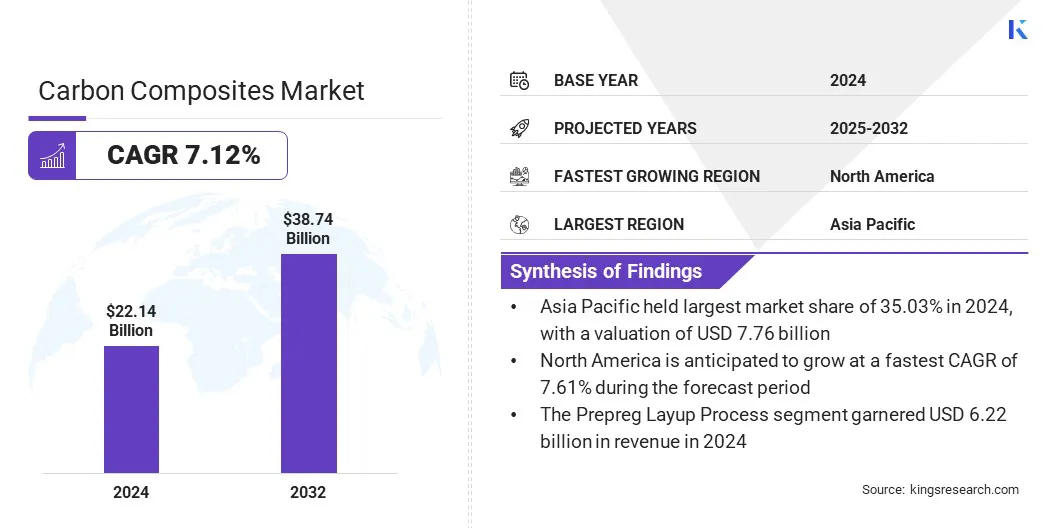

Глобальный размер рынка углеродных композитов был оценен в 22,14 млрд долларов США в 2024 году и, по прогнозам, будет расти с 23,58 млрд долларов США в 2025 году до 38,74 млрд долларов США к 2032 году, демонстрируя CAGR 7,12% в течение прогнозируемого периода.

Рынок неуклонно растет из-за растущего спроса на легкие, долговечные и высокопроизводительные материалы в ключевых отраслях, таких как автомобильная, аэрокосмическая и оборонная, ветроэнергетика, строительство и промышленное производство. Их превосходные механические свойства, наряду с необходимостью повышения эффективности топлива и снижения выбросов углерода, способствуют принятию в этих секторах.

Ключевые основные моменты

Размер отрасли углеродных композитов был оценен в 22,14 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 7,12% с 2025 по 2032 год.

В 2024 году Азиатско -Тихоокеанский регион удержала 35,03% с оценкой 7,76 млрд долларов США.

Металлический сегмент получил 6,07 миллиарда долларов США в 2024 году.

Ожидается, что сегмент процесса укладки PREPREG достигнет 10,89 млрд. Долл. США к 2032 году.

Прогнозируется, что сегмент аэрокосмической и обороны достигнет 9,41 миллиарда долларов США к 2032 году.

Ожидается, что рынок в Северной Америке будет расти на 7,61% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке углеродных композитов, являются Toray Industries, Inc., Hexcel Corporation, Teijin Limited, Mitsubishi Corporation, SGL Carbon, Solvay, Formosa M Co., Ltd., HS Hyosung Advance Materials, Nippon Graphite Fibre Co., Ltd., Syensqo, Cureha Corporation, Aksa Aksa Akrikrik Kimyayay, A. A. aksa akrikrik kimya, A. akrikrik kimya. Unitika Ltd и Evertech Envisafe Ecology Co., Ltd.

Инвестиции в передовое производство композитного производства крупными игроками отрасли способствуют росту рынка. Такие инвестиции направлены на расширение внутренних производственных возможностей, ускорение инноваций и поддержку разработки композитных материалов следующего поколения для применений с высоким спросом, таких как компоненты электромобилей, коммерческие авиационные сооружения, лопасти ветряных турбин и сосуды под давлением для хранения водорода.

В июне 2024 года корпорация Sumitomo инвестировала в Epsilon Composite, французский производитель CFRP. Эта сделка направлена на то, чтобы расширить бизнес по производству углеродного волокна Sumitomo и продвижение продуктов на основе CFRP для таких приложений, как линии передачи накладных расходов, способствуя возобновляемой энергии и целям сокращения CO₂.

Рыночный драйвер

Растущее внедрение углеродных композитов в электромобилях и промышленном производстве

Рынок углеродных композитов обусловлен растущим спросом на легкие материалы на электромобилях и промышленных применениях. В секторе электромобилей производители все чаще используют углеродные композиты в корпусах, структурных компонентах и панелях кузова, чтобы снизить вес автомобиля. Это повышает энергоэффективность, расширяет диапазон вождения и помогает соответствовать строгим правилам выбросов.

В промышленных условиях углеродные композиты обеспечивают производство сильных, легких компонентов, которые улучшают эксплуатационные показатели при снижении потребления энергии. Их сопротивление коррозии и длительному сроку обслуживания способствует снижению затрат на техническое обслуживание.

Постоянный сдвиг в сторону более эффективных и устойчивых методов производства значительно увеличивает использование углеродных композитов в автомобиле, производстве машин и оборудования, тем самым способствуя росту рынка.

В мае 2025 года Sichuan Kingoda Glass Fiber Co., Ltd. Выпустил высокую производительностьуглеродное волокноЛисты, предназначенные для корпусов с аккумулятором EV и легких автомобильных компонентов. Эти экологически чистые композиты поддерживают повышенную энергоэффективность и повышенную долговечность в нескольких отраслях.

Рыночный вызов

Высокие производственные затраты, ограничивающие более широкое принятие

Рынок углеродных композитов сталкивается с серьезной проблемой из -за высоких производственных затрат. Это является результатом использования дорогостоящего сырья, сложных методов изготовления и энергоемких процессов отверждения. Эти факторы стоимости ограничивают принятие, особенно в чувствительных к ценам отраслям, таких как автомобильная и строительная.

Компании внедряют передовые производственные решения, которые сокращают вход в рабочую силу, материальные отходы и время цикла, что приводит к снижению производственных затрат. Благодаря повышению эффективности производства при сохранении стандартов производительности, эти инновации поддерживают более широкое применение углеродных композитов в различных промышленных секторах.

В феврале 2025 года Kraussmaffei продемонстрировал передовые технологии композитного производства в Jec World, включая автоматизированную RTM высокого давления, пультрузию, инъекцию длинных волокон и аддитивное производство в крупных форматах. Эти решения направлены на сокращение производственных затрат и времени цикла при одновременном повышении масштабируемости и эффективности, поддержке применений в области автомобильных, строительных и возобновляемых энергетических секторов.

Тенденция рынка

Сдвиг в сторону устойчивых и утилизируемых композитных решений

Ключевой тенденцией на мировом рынке углеродных композитов является разработка и использование устойчивых и переработанных материалов. Этот сдвиг обусловлен растущими экологическими проблемами и регулирующим давлением для сокращения выбросов и минимизации промышленных отходов. Производители сосредотачиваются на био-смолах, системе утилизируемых волокон и производственных процессах с низким уровнем эмиссии для соответствия растущим стандартам устойчивости.

Эти передовые материалы обеспечивают такую же прочность и производительность, что и традиционные композиты, предлагая значительные экологические выгоды. Направление для утилизируемых решений поддерживает долгосрочную эффективность ресурсов, обеспечивая восстановление и повторное использование в конце срока службы продукта. Растущая отрасль фокусируется на экологически чистой практике, что способствует спросу на устойчивые углеродные композиты.

Этот сдвиг влияет на то, как производители разрабатывают и применяют новые составные составы, технологии обработки и методы утилизации в автомобильном, энергетическом и промышленном секторах, что приводит к долгосрочному трансформации в композитном производстве.

В феврале 2025 года Westlake Epoxy запустила портфель Epovive, ряд эпоксидных продуктов с устойчивыми характеристиками, включая более низкий углеродный след, энергоэффективность, более безопасные материалы, снижение выбросов и круговые растворы. Портфель нацелен на широкий спектр применений в аэрокосмической, автомобильной, строительной, ветровой энергии, электронике и морской промышленности.

Процесс укладки преподрета, пультрузия и обмотка, процесс влажного ламинирования и инфузии, процессы прессы и инъекции, другие

По приложению

Aerospace & Defense, Automotive, Energy & Power, Sport & Leisure, строительство, морской пехотинец, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По матрице (гибридный, металл, керамика, углерод и полимер): сегмент металла заработал 6,07 млрд долларов США в 2024 году из -за его высокой прочности, теплопроводности и пригодности для конструктивных применений в автомобильной и аэрокосмической промышленности.

Процесс (процесс укладки преподрета, пультрузия и обмотка, процесс влажного ламинирования и инфузии, процессы прессы и инъекции и другие): сегмент процесса прокладок преподрета содержит 28,08% рынка в 2024 году из-за его способности обеспечивать высококачественные, однородные композиты с превосходными механическими свойствами для критических приложений.

По приложениям (аэрокосмическая и защита, автомобильная, энергетическая и энергетическая, спортивная и досуга, строительство, морское и другие): к 2032 году сегмент аэрокосмической и обороны достигнет 9,41 млрд долларов США из-за повышения спроса на легкие, высокопроизводительные материалы, которые повышают топливную эффективность и эксплуатационные возможности.

Региональный анализ рынка углеродных композитов

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Азиатско -Тихоокеанский регионуглеродные композитыДоля рынка составляла около 35,03% в 2024 году на мировом рынке с оценкой 7,76 млрд долларов США. Рост обусловлен растущим спросом со стороны автомобильного и промышленного секторов. Такие страны, как Китай, Япония и Южная Корея, расширяют использование легких материалов в соответствии с целями и правилами выбросов.

Растущее внедрение электромобилей вызывает спрос на углеродные композиты, поскольку эти материалы предлагают прочность и легкость, необходимые в ключевых компонентах, таких как корпуса батареи и конструктивные детали. Снижение веса транспортного средства повышает энергоэффективность и диапазон вождения, что делает легкие композиты предпочтительным выбором для производителей EV. Быстрая индустриализация и развитие инфраструктуры в развивающихся странах способствуют увеличению спроса на углеродные композиты.

Эти материалы используются в строительстве, промышленном оборудовании и оборудовании для возобновляемой энергии из -за их прочности, долговечности и легких свойств. Растущий акцент на эффективности, энергоэффективности и соблюдении экологических норм - еще больше ускоряет внедрение в ключевых отраслях в регионе.

В мае 2025 года Sicona Battery Technologies и Himadri Specialty Chemical Ltd вступили в стратегическое партнерство через соглашение о лицензировании технологий. Сотрудничество включает в себя инвестиции Himadri 10 миллионов долларов США для коммерциализации технологии SICX Silicon-Card-Anode в Индии. Партнерство направлено на ускорение производства дляэлектромобильПриложения и усиление глобальных цепочек поставок батареи.

Ауглеродные композитыпромышленностьОжидается, что в Северной Америке будет зарегистрироваться самый быстрый рост на рынке, а прогнозируемый CAGR на 7,61% в течение прогнозируемого периода. Рост обусловлен растущим спросом со стороны аэрокосмического и оборонного сектора. Присутствие крупных аэрокосмических производителей, таких как Boeing и Lockheed Martin, продолжает увеличивать использование углеродного композита в производстве самолетов.

Расширение производства, связанного с защитой, является еще одним ключевым фактором, увеличивая необходимость в легких и высокопрочных материалах для повышения эффективности топлива и конструктивной целостности как в военной, так и в коммерческой авиации. Эти факторы способствуют устойчивому внедрению углеродных композитов в различных применениях, таких как панели фюзеляжа, конструкции крыльев, гондовые накалы двигателей и внутренние компоненты, тем самым способствуя росту рынка в регионе.

В январе 2024 года Toray Composite Materials America, Inc. заказала свою расширенную линию производства углеродного волокна в Декейтер, штат Алабама. Ожидается, что расширение на 15 миллионов долларов США удвоит производственную мощность углеродного волокна Torayca T1100, которое поддерживает несколько систем вооружений Министерства обороны США и будущей программы вертикального подъема.

Нормативные рамки

В СШАУглеродные композиты, используемые в промышленных приложениях, регулируются Управлением по безопасности и гигиене труда (OSHA) для безопасности работников и Агентством по охране окружающей среды (EPA) для выбросов и обработки отходов.

В Европейском Союзе, производство и использование углеродного состава регулируются (регистрация, оценка, оценка, разрешение и ограничение химических веществ) и CLP (классификация, маркировка и упаковка) для обеспечения химической безопасности.

В ЯпонииМинистерство окружающей среды и Министерство здравоохранения, труда и социального обеспечения регулируют химическую безопасность и воздействие на рабочем месте, связанное с композитным производством.

Конкурентная ландшафт

Углеродные композитыпромышленностьхарактеризуется компаниями, сосредоточенными на стратегических инициативах для укрепления своей позиции на рынке и оперативного охвата. Игроки рынка разрабатывают передовые композиты с улучшением прочности, долговечности и эффективности обработки для решения развития требований к производительности в таких секторах, как спортивное оборудование, потребительская электроника и промышленные инструменты. Компании также стремятся к слияниям и поглощениям для улучшения своего присутствия на рынке и получить доступ к проприетарным технологиям.

В марте 2025 года команда Mercedes F1 объявила об использовании устойчивых композитов углеродного волокна в своем гоночном автомобиле W16 в сезоне Формулы 1 2025 года. Проект, разработанный в сотрудничестве с INEOS NITRILES, TORAY, SYENSQO и SIGMATEX, стремится поддерживать производительность при внедрении устойчивости в высокопроизводительных материалах автоспорта.

Последние разработки (партнерские отношения/запуска продуктов)

В марте 2025 года, Teijin Carbon запустил Tenax Next, новую марку устойчивых продуктов из углеродного волокна с круговым сырью и сниженными выбросами CO₂. Первые продукты включают HTS45 E23 24K Filment Lever и R2S P513 6 -мм короткое волокно, предлагая высокоэффективную и поддерживающую циркулярность в аэрокосмической, автомобильной и промышленной приложениях.

В марте 2025 года, Syensqo и Vartega сотрудничали с отходом углеродного волокна Syensqo в пучки EasyFeed Vartega, которые будут использоваться в портфеле Echo Syensqo для высокопроизводительных автомобильных применений, способствуя использованию круговой и устойчивости в углеродном волокне.

В феврале 2025 года, Bodo Möller Chemie и Dowaksa сотрудничали с помощью стратегического дистрибьюторского партнерства, чтобы предложить высокопроизводительные продукты углеродного волокна в Европе. Партнерство расширяет портфель Bodo Möller Chemie с легкими материалами Dowaksa для таких секторов, как автомобильная, аэрокосмическая и ветроэнергетика, поддерживая энергоэффективность и цели по устойчивому развитию.

В октябре 2024 года, Envalior выпустил новые термопластичные композиты с непрерывным волокном Tepex. Продукты обеспечивают высокую температурную устойчивость, устойчивость с помощью биологических материалов и улучшенные механические свойства, нацеливание на аэрокосмические, автомобильные, спортивные товары и замену металла.

Эти стратегии отражают приверженность отрасли инновациям, созданию ценностей и долгосрочной конкурентоспособности в широком спектре отраслей конечного использования.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка углеродных композитов в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок углеродных композитов

Рынок углеродных композитов