Автомобиль как подключенный размер рынка живой экосистемы, доля, анализ роста и отрасли, с помощью решения для подключения (встроенное, привязанное, интегрированное), с помощью технологий (3G/4G/LTE, 5G, спутник), по применению (промышленное использование, производство электроэнергии, транспортировку, нефтехимическая промышленность, другой), пользователь и региональный анализ, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: март 2025 г. | Автор: Sunanda G. | Последнее обновление: февраль 2026 г.

Рынок включает в себя интеграцию передовых цифровых технологий, подключения IoT и систем, управляемых AI, в транспортные средства, превращая их в интеллектуальные, интерактивные среды.

Этот рынок фокусируется на внедрении информационно-развлекательной, телематики, коммуникации V2X и интеллектуальных салонов, которые повышают опыт работы, безопасность и автоматизацию пользователей. Автомобили функционируют как персонализированные цифровые концентраторы, используя облачные сервисы, навигацию в реальном времени и прогнозирующую аналитику для оптимизации производительности и удобства.

Приложения охватывают автономное вождение, удаленную диагностику, обновления программного обеспечения Over-EAR (OTA) и бесшовную синхронизацию устройств, обслуживая для развития ожиданий потребителей для подключенной мобильности и переопределения транспорта посредством улучшенных цифровых взаимодействий.

Автомобиль как рынок подключенной экосистемыОбзор

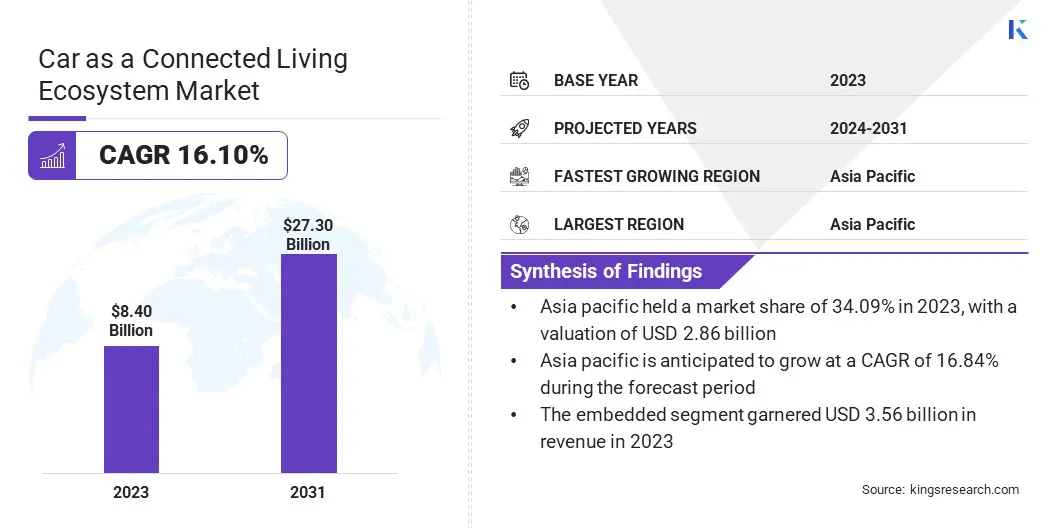

Глобальный автомобиль как размер рынка экосистемы подключенного к живым экосистемам оценивался в 8,40 млрд долларов США в 2023 году и, по прогнозам, будет расти с 9,60 млрд долларов в 2024 году до 27,30 млрд долларов США к 2031 году, демонстрируя CAGR в 16,10% в течение прогнозируемого периода.

Рынок обусловлен достижениями в связи с транспортным средством общения (V2X) и информационно-развлекательных систем с AI. Автопроизводители интегрируют обмен данными в реальном времени, повышают безопасность, эффективность трафика и беспроблемное соединение.

Кроме того, растущий потребительский спрос на персонализированный опыт в транспортных средствах ускоряет внедрение умных домиков, позволяет голосовым помощникам, интеграции IoT и иммерсивные развлечения, еще больше усиливает расширение рынка.

Основными компаниями, работающими в автомобиле в качестве индустрии подключенных живых экосистем, являются General Motors Company (GM), Tesla, Inc., Toyota Motor Corporation, Volkswagen Group, Robert Bosch GmbH, Continental AG, Denso Corporation, Samsung Electronics Co., Ltd. (Harman International), Qualcomm Technologies, Incem., Comtinle, Spective, Visten, Vistean, Visten, Visten, Vistean, Visten, Visten, Vistean, Visten, Vistean, Vistean, Visten. Xiaomi, Ford Motor Company и BMW AG.

Потребители все чаще предпочитают иммерсивное и интерактивное вождение, приводят автопроизводителей, чтобы улучшить информационно-развлекательные системы с помощью голосовых помощников с AI, навигацией в реальном времени и облачными развлечениями.

Интеграция с такими платформами, как Apple CarPlay, Android Auto и Amazon Alexa, улучшает вовлечение пользователей, одновременно обеспечивая персонализированные рекомендации по контенту. Автопроизводители расширяют услуги на основе подписки, обеспечивая непрерывные улучшения программного обеспечения и эксклюзивные цифровые предложения.

Сдвиг в сторону подключенных информационно -развлекательных решений - это увеличение сотрудничества между автомобильными и технологическими компаниями, укрепляя рынок за счет повышения ожиданий пользователей и содействия цифровой интеграции в транспортных средствах.

Согласно отчету Global Information, Inc., 2024 года, 16,641 млн. Пассажирских транспортных средств в Китае были оснащены информационно-развлекательными системами в транспортных средствах к 2023 году, что отражает увеличение на 27,0% в годовом исчислении. Коэффициент установки достиг 79,1%, отметив рост на 13,2%.

Ключевые основные моменты:

Автомобиль как размер индустрии экосистемы подключенной к жизни был оценен в 8,40 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 16,10% с 2024 по 2031 год.

В 2023 году Азиатско -Тихоокеанский регион удержала 34,09% с оценкой 2,86 миллиарда долларов США.

Встроенный сегмент получил 3,56 миллиарда долларов США в 2023 году.

Ожидается, что сегмент 3G/4G/LTE достигнет 12,40 млрд долларов к 2031 году.

Сегмент промышленного использования обеспечил самую большую долю дохода в размере 24,12% в 2023 году.

Сегмент вторичного рынка готовится к надежному CAGR 17,09% до прогнозируемого периода.

Ожидается, что рынок в Северной Америке вырастет в среднем на 16,26% в течение прогнозируемого периода.

Рыночный драйвер

«Достижения в IoT и 5G подключения»

Интеграция технологии IoT и 5G трансформирует автомобильную промышленность, позволяя бесшовной связи в реальном времени между транспортными средствами, инфраструктурой и облачными платформами. Более быстрая передача данных усиливает связь с транспортным средством (V2X), дистанционную диагностику и прогнозное обслуживание, что приводит к повышению эффективности и безопасности.

Автопроизводители используют высокоскоростное подключение для введения информационно-развлечения, индивидуального опыта пользователей, а также обновления программного обеспечения (OTA). Растущее принятие интеллектуальных транспортных решений и государственных инициатив, способствующих интеллектуальной мобильности, еще больше ускоряют спрос на связанные транспортные средства, способствуя росту автомобиля в качестве рынка подключенной экосистемы.

В феврале 2024 года Cisco и Telus представили новые возможности 5G в Северной Америке для поддержки приложений IoT в различных отраслевых вертикалях с сильным акцентом наподключенные транспортные средстваПолем Telus стремится интегрировать более 1,5 миллиона автономных автомобилей 5G в Центр управления IoT Cisco в ближайшие годы, начиная с 2024 года.

Рыночный вызов

«Беспокойство безопасности и конфиденциальность данных»

Расширение автомобиля в качестве рынка подключенных живых экосистем сталкивается с серьезной проблемой в обеспечении безопасности данных и конфиденциальности. Риск киберугрозов и несанкционированного доступа растет, когда транспортные средства постоянно обмениваются данными с помощью коммуникации V2X, облачных платформ и сетей IoT.

Компании внедряют надежные рамки кибербезопасности, в том числе сквозное шифрование, безопасность на основе блокчейна и системы обнаружения аномалий, управляемых AI.

Автопроизводители также сотрудничают с фирмами кибербезопасности для улучшения механизмов реагирования угроз и соблюдения строгих правил защиты данных. Эти проактивные меры укрепляют доверие потребителей и способствуют безопасному внедрению технологий подключенных транспортных средств.

Тенденция рынка

«Расширение общения транспортных средств (V2X)» (V2X) »

Растущее внедрение технологии V2X усиливает взаимодействие транспортных средств с окружающей средой, включая другие транспортные средства, пешеходов и инфраструктуру. Обмен данными в режиме реального времени обеспечивает предсказательные меры безопасности, предотвращение столкновений и динамический маршрутизацию трафика.

Автопроизводители интегрируют решения V2X для повышения безопасности дорожного движения и повышения автономного принятия решений автомобилем. Правительственные инициативы по продвижению интеллектуальных транспортных систем ускоряют развертывание технологии V2X.

Расширение этой коммуникационной структуры играет решающую роль в разработке автомобиля в качестве подключенного рынка живой экосистемы, укрепляя связь в реальном времени и повышая эффективность мобильности.

В августе 2024 года Министерство транспорта США представило национальный план V2X для общения и инфраструктуры транспортных средств, подробно описав стратегию для реализации беспроводных технологий по всей стране в рамках спектра 5,895-5,925 ГГц к 2036 году.

Автомобиль в качестве подключенного отчета о рынке экосистемы живой экосистемы

Сегментация

Подробности

По подключению решения

Встроенный, привязанный, интегрированный

По технологиям

3G/4G/LTE, 5G, спутник

По приложению

Промышленное использование, производство электроэнергии, жилой и коммерческий, транспортный, нефтехимическая промышленность

От конечного пользователя

Производители оригинального оборудования (OEM), вторичный рынок

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

Благодаря решению подключения (встроенное, привязанное, интегрированное): встроенный сегмент заработал 3,56 млрд долларов США в 2023 году из-за его бесшовной интеграции расширенного подключения, обработки данных в реальном времени и обновлений в эфире, что позволяет автопроизводителям улучшать интеллект транспортных средств, безопасность и пользовательский опыт без воздействия на внешние устройства.

По технологии (3G/4G/LTE, 5G, спутниковые и суб2_SEG4): сегмент 3G/4G/LTE занимал 50,12% на рынке в 2023 году из-за его широкого распространения сети, надежного передачи данных и экономически эффективной связи, обеспечения невыполнительного интенсивного национального мощности и вновленного вурока.

По применению (промышленное использование,Производство электроэнергии, Жилой и коммерческий, и транспорт): к 2031 году сегмент промышленного использования достигнет 6,61 млрд долларов США к 2031 году. Этот сегмент доминирует на рынке из -за растущего внедрения подключенных и автономных решений флота. Эти решения обеспечивают мониторинг, прогнозное обслуживание и оптимизированное логистическое мониторинг в реальном времени, которые повышают эффективность и снижают эксплуатационные расходы для отраслей.

У конечного пользователя (производители оригинального оборудования (OEM-производители), вторичный рынок): сегмент вторичного рынка готовится к значительному росту на CAGR на 17,09% в течение прогнозируемого периода, что объясняется растущим спросом на передовые решения для подключения, модернизацию интеллектуальных систем Infotainment Systems и комплексные функции в области постоянных и повышающихся улучшений.

Автомобиль как рынок подключенной экосистемыРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

Азиатско -Тихоокеанский регион составлял 34,09% доли автомобиля в качестве рынка подключенных живых экосистем в 2023 году с оценкой 2,86 млрд долларов США. Asia Pacific регистрирует обширное развертывание 5G сетей, обеспечивая бесшовную связь для решений Smart Mobility.

Такие страны, как Китай, Япония и Южная Корея, лидируют в принятии 5G, создавая надежную цифровую инфраструктуру для общения транспортных средств (V2X). Автопроизводители и поставщики телекоммуникаций сотрудничают для улучшения обмена данными в реальном времени, автономных возможностей вождения и информационно-развлекательного опыта в транспортных средствах.

Интеграция высокоскоростной подключения с низкой задержкой ускоряет внедрение технологий подключенных транспортных средств, подпитывая рынок по всему региону.

Кроме того, правительства по всему Азиатско -Тихоокеанскому региону в значительной степени инвестируют в развитие Smart City, интегрируя решения подключенной мобильности для улучшения городского транспорта. Такие страны, как Сингапур, Китай и Индия, внедряют системы управления движением на основе AI, коммуникацию транспортного средства в инфраструктуру (V2I), а также решения навигации в реальном времени.

Политики, способствующие интеллектуальным транспортным сетям, автоматизированному сбору платежей и подключенного общественного транспорта, способствуют принятию интеллектуальных транспортных средств. Эти инициативы позиционируют Азиатско -Тихоокеанский регион как ключевой центр для подключенных автомобильных технологий, укрепляя рынок.

Автомобиль как связанный живой экосистемный индустрия в Северной Америке готов к значительному росту при надежном CAGR на 16,26% в течение прогнозируемого периода. Правительства и игроки частного сектора в Северной Америке в значительной степени инвестируют в интеллектуальные транспортные инициативы и программы тестирования автономных транспортных средств (AV).

Такие штаты, как Калифорния, Техас и Мичиган, лидируют в разработке политики AV, позволяя реальным испытаниям связанных и самостоятельных автомобилей. Такие компании, как Tesla, General Motors и Ford, интегрируют автоматизацию, управляемую AI, подключение к V2I и краевые вычисления для улучшения интеллекта транспортных средств.

Растущее внимание на интеллектуальных транспортных системах - это применение технологий подключенных автомобилей, укрепляя рынок в Северной Америке.

В мае 2024 года Министерство транспорта США объявило о запуске третьего цикла заявки на свою программу укрепления мобильности и революцию в транспортных грантах (SMART). Эта инициатива выделяет финансирование в размере 500 миллионов долларов США в течение пяти лет для поддержки демонстрационных проектов, которые продвигают интеллектуальные технологии сообщества и системы, направленные на повышение эффективности транспорта.

Ведущие автомобильные производители в Северной Америке формируют стратегические альянсы с технологическими фирмами для ускорения инноваций в подключенной мобильности. Такие компании, как Ford, General Motors и Stellantis, сотрудничают с Microsoft, Qualcomm и NVIDIA для разработки систем вождения с AI, передовой телематикой и решающих вычислительных решений.

Эти партнерские отношения позволяют обрабатывать данные в реальном времени, прогнозирующую аналитику и улучшения кибербезопасности, укрепляя подключенную автомобильную экосистему региона. Непрерывная интеграция передовых технологий вызывает рынок.

Нормативные рамки

Министерство торговли США представило правила для обеспечения цепочки поставок технологий информации и коммуникаций, сосредоточив внимание на угрозах кибербезопасности. Кроме того, ограничения импорта, нацеленные на китайские и российские транспортные средства, вступят в силу к 2027 году для программного обеспечения и 2030 года для оборудования, обеспечивая национальную безопасность. Между тем, регулирующие органы усиливают политику связи транспортных средств на все (V2X) для поддержки интеллектуального транспорта. Эти правила формируют структурированную структуру для развертывания подключенных экосистем при приоритетах безопасности, защиты данных и внутреннего производства.

Европейский союз (ЕС) обеспечивает общее регулирование безопасности (GSR), которое требует интеллектуальной помощи скорости, автоматического аварийного торможения и стандартов кибербезопасности для подключенных транспортных средств. Структура подключенной и автоматизированной мобильности ЕС (CAM) способствует взаимодействии, безопасности и цифровой интеграции.

Германия ввела национальные законы для автономного тестирования транспортных средств, требующих строгих мер безопасности и записи данных. Эти рамки создают структурированную регулирующую среду для обеспечения безопасного и эффективного соединения транспортных средств на европейских рынках.

Китай обеспечивает строгий надзор за обновлениями программного обеспечения для автономного транспортного средства, требуя одобрения правительства для предотвращения нераскрытых дефектов. Законы о кибербезопасности страны также регулируют обработку данных подключенными транспортными средствами для снижения рисков безопасности.

Япония приняла Регламент ООН № 157, что позволяет одобрить автономные системы управления уровня 3 в определенных условиях, включая контролируемые ограничения скорости и эксплуатационные домены. Это нормативное выравнивание способствует развертыванию транспортных средств, способных к условной автоматизации, где водители могут отказаться от контроля при определенных обстоятельствах, но должны оставаться готовыми к вмешательству, если это необходимо.

Южная Корея установила корейские стандарты безопасности автомобилей (KMVSS), которые включают в себя положения для современных систем помощи водителя (ADA) и функций подключения к транспортным средствам. Правительство представило пересмотренную дорожную карту для улучшения правил для самостоятельного вождения, начиная с запуска автономных транспортных средств 3-го уровня.

Конкурентная ландшафт:

Автомобиль как связанный живой экосистемный индустрия характеризуется несколькими участниками, которые принимают стратегии, ориентированные на технологические достижения в личных транспортных средствах, чтобы перестроить свои стратегии автономного вождения, повышение интеллекта транспортных средств, безопасности и подключения.

Эти усилия включают в себя интеграцию систем помощи водителям, управляемым AI, технологии слияния датчиков, а также обновления программного обеспечения (OTA) для улучшения автономных функциональных возможностей. Автопроизводители и технологические компании также инвестируют в передовые лидарные, радары и картирование высокой четкости для уточнения возможностей самостоятельного вождения.

Эти инновации оптимизируют автономное развертывание транспортных средств, одновременно улучшая пользовательский опыт и безопасность, укрепляя внедрение подключенных и самостоятельных транспортных средств. Такие стратегические достижения ускоряют рост рынка.

В декабре 2024 года General Motors объявил о своей стратегии перестроить свой подход к автономному вождению, уделяя больше внимания продвижению систем помощи водителям в качестве шага к полностью автономным личным транспортным средствам. Компания планирует опираться на успех Super Cruise, своей технологии без рук, которая в настоящее время доступна в более чем 20 GM-моделях автомобилей и накапливает более 10 миллионов миль в месяц.

Список ключевых компаний в автомобиле как рынок подключенной экосистемы живой экосистемы:

В январе 2024 года, Mercedes-Benz представила своего виртуального помощника MBUX, функцию, управляемую AI, предназначенную для улучшения взаимодействия в автомобиле через интерфейс естественного языка. Эта технология позволяет водителям беспрепятственно контролировать различные функции транспортных средств, согласуясь с видением компании подключенного и персонализированного опыта вождения. Mercedes-Benz рассматривает это инновации как значительный прогресс в отношении более интеллектуальных и интуитивно понятных транспортных систем.

В январе 2024 года, General Motors (GM) запустил свою передовую технологию в транспортных средствах, OnStar Connected Services, в Королевстве Саудовская Аравия. Это введение представляет собой важный шаг в улучшении удобства и связи между автомобилями Chevrolet, GMC и Cadillac, создав новый эталон для клиентов GM в регионе.

В декабре 2023 года, Xiaomi организовал запуск технологии Xiaomi EV, внедрив пять основных технологий Xiaomi EV: E-Motor, батарея, Xiaomi Hyper Die-Casting, автономное вождение Xiaomi и Smart Cabin. В области автономного вождения Xiaomi представила три прорывных инновация: адаптивная технология BEV, основополагающая модель дорожного движения и технология сети Super Res.

Часто задаваемые вопросы

Каково ожидаемое CAGR для автомобиля в качестве рынка подключенных живых экосистем в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион является наиболее быстро растущим на рынке в прогнозируемом периоде?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Сунанда — опытный аналитик-исследователь с глубоким междисциплинарным опытом, превосходно определяющий рыночные тенденции и предоставляющий глубокий анализ в различных отраслях, включая потребительские товары, продукты питания и напитки, здравоохранение и многое другое. Ее способность объединять идеи из различных секторов позволяет ей предлагать действенные рекомендации, которые поддерживают принятие стратегических решений в различных бизнес-контекстах. Исследования Сунанды основаны на тщательном анализе данных и ее стремлении предоставить актуальную информацию на основе данных. Помимо профессиональных занятий, страсть Сунанды к путешествиям, приключениям и музыке питает ее творческий потенциал и расширяет кругозор, обогащая ее подход как к жизни, так и к работе.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.