Рынок включает в себя медицинские услуги и системы поддержки, участвующие в трансплантации стволовых клеток, используемых для лечения различных заболеваний, связанных с крови. Он охватывает больницы, центры трансплантации, услуги по сопоставлению доноров и последующее уход.

Кроме того, рынок включает в себя инструменты и технологии, используемые в процессе трансплантации, включая диагностику, восстановление и долгосрочный мониторинг пациентов. В отчете рассматриваются критические движущие факторы, отраслевые тенденции, региональные разработки и нормативные рамки, влияющие на рост рынка в течение периода прогноза.

Рынок трансплантации костного мозгаОбзор

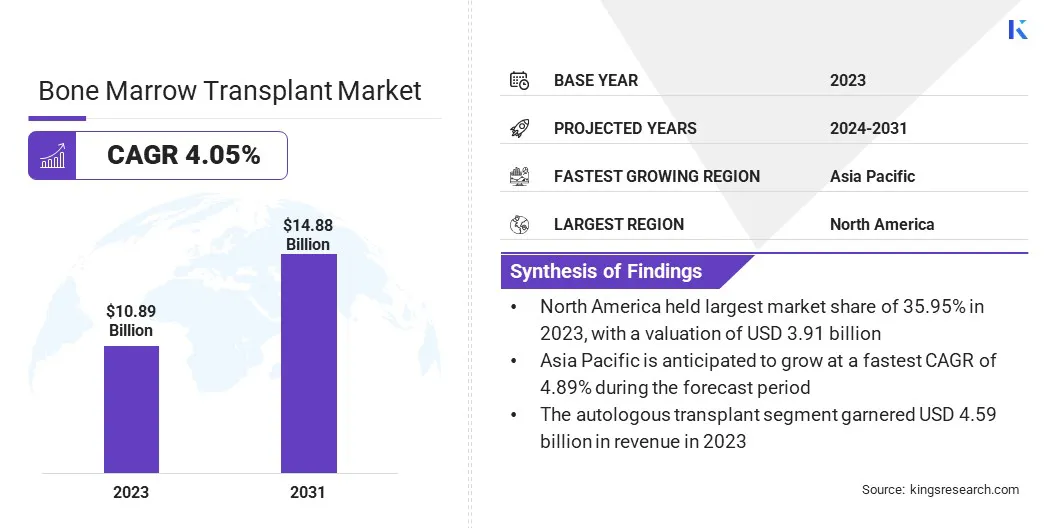

Глобальный рынок пересадки костного мозга был оценен в 10,89 млрд долларов США в 2023 году и, по прогнозам, будет расти с 11,27 млрд долларов США в 2024 году до 14,88 млрд долларов США к 2031 году, демонстрируя CAGR 4,05% в течение прогнозируемого периода.

Рост рынка подпитывается растущими случаями рака в крови, таких как лимфома, лейкоза и генетические заболевания крови, такие как талассемия и серповидно -клеточная анемия. Повышение осведомленности о терапии стволовых клеток и улучшение показателей успеха трансплантатов побуждает пациентов и медицинских работников выбирать эти методы лечения.

Основные компании, работающие в индустрии трансплантации костного мозга, являются Terumo Bct, Inc., Fresenius Kabi AG, Haemonetics, Nikkiso Co., Ltd., Medica Spa, Miltenyi Biotec, Baxster, Cerus Corporation, Haier Group, Kaneka Medix Corp., Dajed Dajbhou, Dajbhou, Dajbhou, DaJ Medical Science and Technology Co., Ltd. и B. Braun SE.

Достижения в методах трансплантации, включая гаплоигнатную и трансплантацию пуповинной крови, расширяют варианты лечения для пациентов без полностью подходящих доноров. Кроме того, растущие инвестиции в медицинскую инфраструктуру и поддерживающие государственные программы и политики повышают принятие пересадки костного мозга как на развитых, так и на развивающихся рынках.

For instance, in April 2025, Crown Bioscience, a global CRO under JSR Life Sciences and JSR Corporation, introduced its advanced 3D bone marrow niche (BMN) in vitro models at AACR 2025. It is designed to replicate the hematological tumor microenvironment, offering a robust platform for studying diseases such as AML and MM by mimicking key cellular interactions and growth conditions.

Ключевые основные моменты

Размер трансплантации костного мозга был оценен в 10,89 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 4,05% с 2024 по 2031 год.

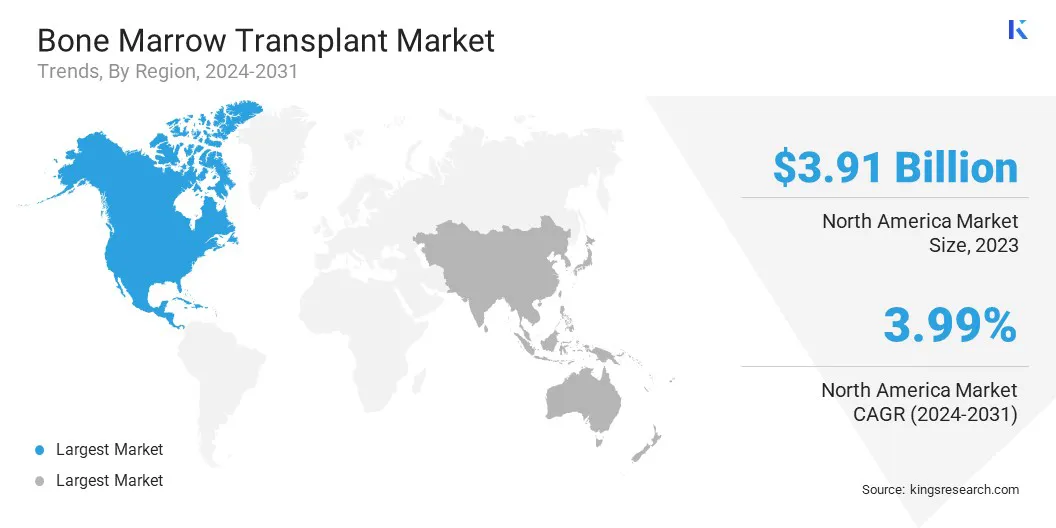

В 2023 году в Северной Америке доля рынка составила 35,95% с оценкой 3,91 млрд долларов США.

Аутологичный сегмент трансплантации получил доход в размере 4,59 млрд долларов США в 2023 году.

Ожидается, что сегмент лейкемии достигнет 1,78 миллиарда долларов США к 2031 году.

Сегмент больниц, по оценкам, к 2031 году принесет доход в размере 5,96 млрд долларов США.

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 4,89% в течение прогнозируемого периода.

Рыночный драйвер

Увеличение распространенности гематологических расстройств

Рынок расширяется из -за растущей распространенности гематологических расстройств, таких как лейкемия, лимфома и множественная миелома.

Эти условия часто требуют трансплантации костного мозга, чтобы восстановить способность организма производить здоровые кровь кровью после интенсивного лечения, такого как химиотерапия. По мере роста диагностических показателей и результатов выживаемости улучшаются, спрос как на аллогенную, так и аутологичную процедуру пересадки увеличивается.

Этот рост дополнительно подтверждается достижениями в области трансплантации, лучших реестров доноров и расширенной инфраструктуры здравоохранения, позиционируя трансплантацию костного мозга в качестве критического компонента при лечении заболеваний, связанных с крови.

В 2024 году Общество лейкемии и лимфомы сообщило, что около 187 740 новых случаев лейкемии, лимфомы или миеломы в США. Ожидается, что эти раковые заболевания в крови будут составлять 9,4% всех новых диагнозов рака и 57 260 смертей. Кроме того, около 1,7 миллиона человек в США живут с или в ремиссии от лейкоза, лимфомы, миеломы, миелодиспластических синдромов (MDS) или миелопролиферативных новообразований (MPN).

Значительной проблемой, препятствующей расширению рынка трансплантации костного мозга, является ограниченная доступность совместимых доноров, что напрямую влияет на показатели успеха трансплантации. Определение совместимого донора имеет важное значение для успеха пересадки костного мозга; Тем не менее, процесс может быть особенно сложным и трудоемким для пациентов из разнообразных этнических слоев, особенно тех, кто принадлежит группам меньшинств.

Этот недостаток доноров может привести к задержкам в лечении, влияя на общий показатель успеха и результаты трансплантации. Эта задача может быть решена посредством расширения реестров костного мозга во всем мире, а также повышенное использование стволовых клеток и генной терапии, что может снизить зависимость от подходящих доноров.

Тенденция рынка

Продвижение в клеточной терапии

Ключевой тенденцией на рынке является растущее использование передовых клеточных методов лечения, таких как стволовые и генные терапии, наряду с традиционными трансплантатами костного мозга. Эти методы лечения помогают улучшить результаты лечения, что делает трансплантацию костного мозга более эффективными для пациентов с раком крови, такими как лейкемия и лимфома.

Стволовые и генные терапии работают, нацеленные на коренные причины нарушений крови, предлагая более персонализированные и точные варианты лечения. По мере продвижения этих технологий они значительно повышают эффективность лечения, что позволяет добиться лучших результатов и более быстрого времени выздоровления для пациентов, перенесших трансплантацию костного мозга.

Этот прогресс способствует расширению рынка за счет увеличения диапазона лечащихся состояний и делает эти процедуры более доступными для более широкой популяции пациентов.

В декабре 2024 года Управление по санитарному надзору за продуктами и лекарствами США (FDA) одобрило Ryoncil, первую терапию мезенхимальными стромальными клетками (MSC), для лечения острой заболевания стероид-резистентов у педиатрических пациентов в возрасте от 2 месяцев и старше. Терапия, полученная из костного мозга здоровых взрослых доноров, продемонстрировала 30% полного уровня ответа и 41% частичного ответа в многоцентровом исследовании 54 участника после аллогенной кровеопоэтической трансплантации стволовых клеток.

Снимок отчета о рынке трансплантации костного мозга

Сегментация

Подробности

По типу

Аутологичный трансплантат, аллогенная трансплантация, другие

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (аутологичная трансплантация, алкогольная трансплантация и другие): сегмент аутологичного трансплантата заработал 4,59 миллиарда долларов США в 2023 году из-за его более низкого риска заболевания трансплантата против хоста и более широкого использования в лечении множественной миеломы и лимфомы.

По лечению (лейкемия, лимфома, миелома, миелодиспластический синдром, миелопролиферативные расстройства, апластическая анемия, солидные опухоли, серповидно-клеточная анемия, талассемия и другие): сегмент лейкемии удерживал долю 12,28%в 2023 году, заправляемое с высокой областью устойчивого лечения.

Благодаря конечным пользователю (больницы, многопрофильные клиники и амбулаторные хирургические центры): к 2031 году сегмент больниц достигнет 5,96 млрд долларов США, стимулированный доступностью передовых средств по трансплантации и квалифицированных работников здравоохранения в условиях больниц.

Рынок трансплантации костного мозгаРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Рынок трансплантации костного мозга в Северной Америке составлял значительную долю 35,95% в 2023 году, стоимостью 3,91 миллиарда долларов США. Это доминирование подкрепляется сильной интеграцией процедур пересадки пересадки костного мозга в пути онкологии, особенно для рецидивирования или рефрактерного рака в крови.

Большая стареющая популяция в регионе и увеличение количества гематологических злокачественных новообразований вызвало спрос на варианты лечения на основе трансплантации. Кроме того, устоявшиеся частные и государственные донорские реестры в Северной Америке, такие как «Be the Match», значительно сокращают время ожидания аллогенных трансплантатов.

Кроме того, широкое страховое покрытие для процедур пересадки и сильной активности клинических испытаний было сосредоточено на улучшении результатов трансплантации, усиливают доминирующую позицию региона.

Ожидается, что трансплантационная отрасль в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост, оцененный в CAGR на 4,89% в течение прогнозируемого периода. Этот рост способствует высокой распространенности заболевания, специфичных для региона, распространенности, особенно высокой частоты бета-талассемии в Индии и южном Китае, где трансплантация часто является единственным лечебным вариантом.

Более того, в Индии в Индии в Индии несколько высоких, экономически эффективных центров трансплантации, таких как CMC Vellore и Memorial Hospital, привлекают как внутренних, так и международных пациентов. В Китае все большее число центров трансплантации принимает гаплоигнатную трансплантацию, которая значительно расширила доступ к лечению на фоне нехватки доноров.

Прогресс в Японии в использовании пуповинной кровь в качестве источника стволовых клеток и быстро развивающейся экосистемы клеточной терапии Южной Кореи дополнительно способствует росту регионального рынка.

В марте 2025 года Американский институт онкологии (AOI) в сотрудничестве со специализированной больницей Babina запустил подразделение Manipur по трансплантации костного мозга (BMT) в Aoi Imphal для предоставления услуг по пересадке пациентам в Манипуре и соседних северо -восточных штатах.

Нормативные рамки

В Соединенных ШтатахРегуляторная структура для пересадки костного мозга в основном управляется Управлением по контролю за продуктами и лекарствами (FDA), которое контролирует безопасность и эффективность продуктов стволовых клеток, в том числе те, которые используются в трансплантации. Центры для Medicare & Medicaid Services (CMS) устанавливает политики возмещения расходов на процедуры трансплантации, обеспечивая, чтобы медицинские поставщики соответствовали конкретным стандартам качества. Кроме того, Национальная программа доноров костного мозга (NMDP) действует в качестве ключевого реестра соответствия доноров и предоставляет руководящие принципы для безопасного и эффективного сбора и использования стволовых клеток.

В ЕвропеЕвропейское агентство по лекарственным средствам (EMA) регулирует методы лечения на основе стволовых клеток, гарантируя, что они соответствуют необходимым стандартам безопасности и качества до одобрения клинического использования. Каждая страна в Европе также имеет свои собственные регуляторные органы, контролирующие процедуры пересадки и применения стволовых клеток, с руководящими принципами, установленными как для аутологичных, так и для аллогенных трансплантатов.

Конкурентная ландшафт

Рынок трансплантации костного мозга характеризуется крупными игроками, сосредотачивающимися на улучшении результатов лечения и расширении их услуг. Ключевой стратегией является партнерство с больницами и исследовательскими центрами для проведения клинических испытаний, которые помогают улучшить методы трансплантации и уменьшить побочные эффекты.

Компании также продвигают персонализированные методы пересадки для повышения безопасности и эффективности. Многие расширяются на растущие рынки, создавая новые центры или сотрудничая с местными поставщиками медицинских услуг для удовлетворения растущего спроса на трансплантацию костного мозга в регионах с ограниченным доступом к специализированному уходу.

Чтобы укрепить свою позицию на рынке, ключевые игроки инвестируют в передовые технологии, такие как редактирование генов и терапия стволовыми клетками, стремясь предложить более эффективные альтернативы традиционным трансплантатам. Кроме того, растет растущее использование цифровых инструментов для отслеживания пациентов, найти лучшие донорские совпадения и управлять заботой после пересадки.

Компании все чаще фокусируются на разработке комплексных систем управления пациентами, которые интегрируютЭлектронные медицинские записи, телемедицина и удаленный мониторинг, обеспечение непрерывного ухода и улучшение долгосрочных результатов.

В сентябре 2024 года Ossium Health, новаторская фирма по биоинженерии с уникальным банком костного мозга, заключила базовый контракт на 21 миллион долларов США с Barda в рамках Министерства здравоохранения и социальных служб США для поддержки готовности к чрезвычайным ситуациям. Соглашение, направленное на продвижение терапии стволовыми клетками Ossium, включает в себя дополнительные варианты финансирования, которые могут составить 125 миллионов долларов США в течение пяти лет.

Список ключевых компаний на рынке трансплантации костного мозга:

Guangzhou Daji Medical Science and Technology Co., Ltd.

B. Braun SE

Последние события (медицинское одобрение/регулирование)

В феврале 2025 годаИсследователи в Центре онкологического центра Джона Хопкинса и 20 дополнительных раковых центров по всей стране объявили о успешных результатах исследования гаплоистентной трансплантации костного мозга с пониженной интенсивностью для серповидно-клеточной алетки. Лечение показало 95% выживаемость и 88% -ную частоту излечения у пациентов.

В июле 2024 года, Actinium Pharmaceuticals, Inc., ведущий разработчик радиационных конъюгатов антител и нацеленные на радиотерапию, объявила о приложении FDA своего исследования нового препарата (IND) для оценки IOMAB-ACT как целевого режима кондиционирования до трансплантации костного мозга у пациентов с сердечной клеточной болезнью, маркируя ключевой болезненный воплотный режим в своей стратегии клинического развития.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка пересадки костного мозга в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.