Запросить сейчас

B2B Цифровой рынок платежей

B2B Цифровой рынок платежей, доля, анализ роста и отрасли, предлагая (программное обеспечение, услуги), тип транзакций (внутренние платежи, трансграничные платежи), методом оплаты (карты, цифровые кошельки), промышленность и региональный анализ, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V.

Рыночное определение

Цифровые платежи B2B относятся к электронным транзакциям между предприятиями на товары или услуги. Они оптимизируют операции, автоматизируя процессы оплаты и снижая зависимость от ручных рабочих процессов. Рынок включает в себя программное обеспечение для инфраструктуры платежей, управления выставлением счетов и бухгалтерского учета, а также безопасность с функциями соответствия и предотвращения мошенничества, а также профессиональные и управляемые услуги.

Он обслуживает такие отрасли, как BFSI, розничная торговля и электронная коммерция, производство и здравоохранение, обеспечивая домашние и трансграничные транзакции через цифровые кошельки, карты и другие методы.

B2B Цифровой рынок платежейОбзор

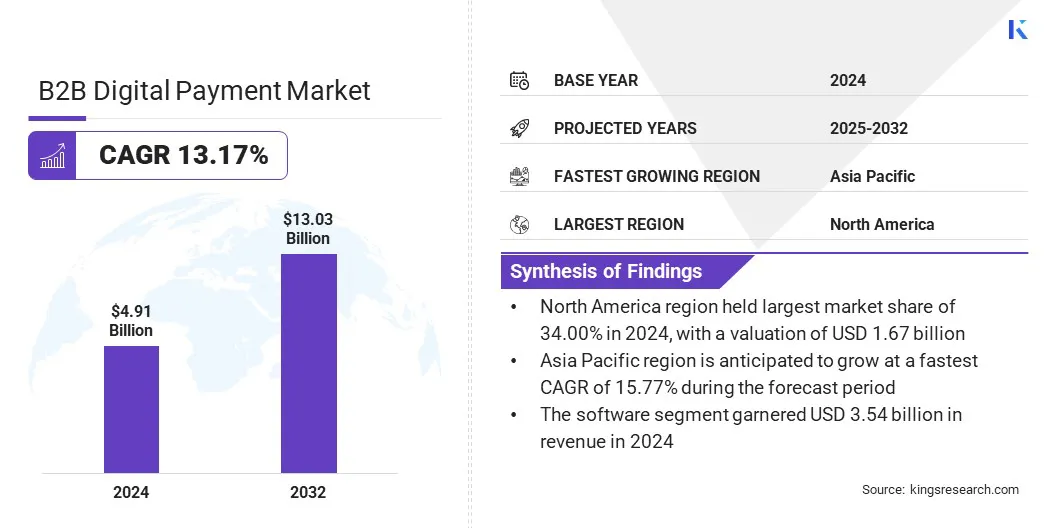

Глобальный размер рынка цифровых платежей B2B был оценен в 4,91 млрд долларов США в 2024 году и, по прогнозам, будет расти с 5,48 млрд долларов США в 2025 году до 13,03 млрд долларов США к 2032 году, демонстрируя средний на 13,17%в течение прогнозируемого периода.

Этот рост объясняется растущим спросом на управление счетами B2B и платежные платформы, которые оптимизируют сложные финансовые процессы и сокращают ручную обработку. Достижения в области AI в системах цифровых платежей B2B трансформируют управление транзакциями с помощью бизнеса с помощью автоматизации, аналитики в реальном времени и интеллектуального мошенничества.

Ключевые основные моменты

- Индустрия цифровых платежей B2B была оценена в 4,91 млрд долларов США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 13,17% с 2025 по 2032 год.

- В 2024 году Северная Америка в размере 34,00% с оценкой 1,67 миллиарда долларов США.

- Сегмент программного обеспечения получил 3,54 миллиарда долларов США в 2024 году.

- Ожидается, что сегмент внутренних платежей достигнет 7,76 млрд долларов США к 2032 году.

- Предполагается, что сегмент карт принесет доход в размере 5,38 млрд долларов США к 2032 году.

- Сегмент BFSI, по оценкам, к 2032 году записывает оценку в размере 3,38 млрд долларов США.

- Ожидается, что в Азиатско -Тихоокеанском регионе вырастет на 15,77% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке цифровых платежей B2B, являются Visa Inc., Mastercard, Paypal, Stripe, Inc., American Express Company, FIS, Fiserv, Inc., Paytm, Juspay Technologies, Airwallex, Rapyd Financial Network Ltd., TTMFS Singapore Pte Pte Ltd, Coupa Software Inc., Inc. и Veem.

Рост рынка способствует растущему использованию виртуальных карт, которые улучшают управление оборотным капиталом. Эти решения позволяют предприятиям расширять циклы оплаты, оптимизировать денежный поток и управлять временем транзакции.

Они улучшают видимость расходов, снижают риск мошенничества и упрощают примирение. Поскольку спрос на гибкие, безопасные платежные инструменты растут, виртуальные карты усиливают финансовые операции, поддерживая более широкиецифровое преобразованиеПолем

- В ноябре 2023 года Tulia сотрудничала с MasterCard для представления виртуальных карт Tulia, платежного решения B2B для повышения эффективности оборотного капитала. Он оптимизирует денежный поток и устраняет неопределенности оплаты посредством плавной интеграции с платформами SAP ERP, включая SAP S/4HANA.

Рыночный драйвер

Растущий спрос на платформы управления счетами и платежами B2B

Рынок цифровых платежей B2B испытывает рост, в основном из -за растущего спроса на управление счетами и платежными платформами B2B. Предприятия заменяют ручные процессы автоматизированными системами, которые повышают точность и снижают задержки оплаты. Эти платформы оптимизируют счета, примирение и урегулирование, предлагая видимость в реальном времени в статусе транзакции и денежном потоке.

Интеграция с системами бухгалтерского учета и планирования корпоративных ресурсов обеспечивает более быстрое разрешение, сокращение ошибок и улучшение соответствия. Увеличение объемов транзакции подчеркивает необходимость в централизованных, безопасных и масштабируемых решениях счетов-счетов, что значительно способствует росту рынка.

- В сентябре 2024 года extbuzz сотрудничал с NPCI Bharat Billpay Ltd. (NBBL), чтобы запустить платформу управления и платежей B2B на глобальном фестивале Fintech 2024. Сотрудничество, направленное на упрощение бизнес -платежей путем обеспечения взаимодействия в экосистеме. Платформа предлагает такие функции, как управление жизненным циклом счетов, интегрированное финансирование и варианты платежей с несколькими режимами, рассмотрение болевых точек в FMCG, текстиле и фармацевтическом секторах.

Рыночный вызов

Риски безопасности и мошенничества в транзакциях B2B цифровых платежей

Основной проблемой, препятствующей расширению рынка цифровых платежей B2B, является растущий риск мошенничества и устранения данных в результате транзакций высокой стоимости. Предприятия сталкиваются с угрозами, такими как фишинг, поглощение учетных записей и несанкционированный доступ, которые подрывают доверие к цифровым платформам. Эти риски задерживают принятие среди предприятий, требующих безопасной, совместимой платежной среды.

Чтобы решить эту проблему, поставщики интегрируют многофакторную аутентификацию, шифрование и инструменты для обнаружения мошенничества, управляемых искусственным технологиями. Кроме того, они укрепляют структуры соответствия и инвестируют в системы мониторинга в реальном времени для обеспечения целостности транзакций и безопасности данных.

Тенденция рынка

Достижения в области AI в системах цифровых платежей B2B

Рынок цифровых платежей B2B переживает заметный сдвиг в направлении интеграции искусственного интеллекта на платформах транзакций. ИИ поддерживает автоматизацию в проверке счетов, обнаружении мошенничества, выверке платежей и анализе кредитного риска. Это обеспечивает мониторинг платежей в режиме реального времени и аномалии флагов для снижения финансовых рисков.

Предприятия используют ИИ для повышения точности рабочего процесса, сокращения циклов обработки и управлять большими объемами транзакций с минимальным ручным вводом. Этот сдвиг изменяет операции по платежам предприятия за счет повышения эффективности эксплуатации, обеспечения лучшего соответствия и укрепления принятия решений, управляемых данными, во всем глобальных сетях B2B.

- В апреле 2025 года Onphase вступила в партнерские отношения с Bottomline, чтобы встроить доступ к сети Digital Payments Paymode в свое решение для оплачиваемой задолженности. Партнерство, направленное на оптимизацию рабочих процессов счета-фактуры, путем предоставления финансовым группам устранить бумажные чеки, снизить риски мошенничества и управлять платежами через одну платформу.

B2B Digital Payment Marketshot

|

Сегментация |

Подробности |

|

Предлагая |

Программное обеспечение (платежная инфраструктура, управление выставлением счетов и бухгалтерского учета, безопасность, обеспечение соответствия и мошенничество), услуги (профессиональные услуги, управляемые услуги) |

|

Типом транзакции |

Внутренние платежи, трансграничные платежи |

|

Методом оплаты |

Карты (кредитные карты, дебетовые карты, виртуальные карты), цифровые кошельки, другие |

|

По промышленности |

BFSI, розничная торговля и электронная коммерция, производство, здравоохранение, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы |

|

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- Предлагая (программное обеспечение и услуги): сегмент программного обеспечения заработал 3,54 миллиарда долларов США в 2024 году из -за растущего спроса на автоматизированную платежную инфраструктуру и интегрированные учетные решения.

- По типу транзакций (внутренние платежи и трансграничные платежи): сегмент внутренних платежей в 2024 году удержал значительную долю 64,00%, что вызвало более широкое принятие платежных систем в реальном времени и локальных платформ транзакций.

- По методу оплаты (карты, цифровые кошельки и другие): к 2032 году сегмент карт достигнет 5,38 млрд долларов США из -за растущего использования виртуальных и корпоративных карт для контролируемых и прослеживаемых бизнес -расходов.

- По промышленности (BFSI, розничная торговля и электронная коммерция, производство и здравоохранение): к 2032 году сегмент BFSI достигнет 3,38 млрд долларов США, который развивает растущую потребность в безопасных, масштабируемых и совместимых системах транзакций по внутренним и глобальным сетям.

B2B Цифровой рынок платежейРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка цифровых платежей в Северной Америке составила 34,00%, стоимостью 1,67 миллиарда долларов США. Это доминирование подкрепляется ранней интеграцией передовых технологий оплаты, поддерживаемой сильной цифровой инфраструктурой.

Крупные предприятия все чаще используют автоматизированные системы для повышения скорости транзакций, точности и соответствия. Это приводит к последовательному спросу на решения для цифровых платежей B2B в секторах BFSI, производства и розничной торговле. Северная Америка продолжает руководить рынком из -за широкого распространения и зрелых цифровых систем.

Азиатско-Тихоокеанская индустрия цифровых платежей B2B будет расти с надежным среднем на 15,77% в течение прогнозируемого периода. Этот рост поддерживается правительственными инициативами, пропагандирующими цифровые транзакции в целом по всему региону.

Региональные программы улучшают цифровую инфраструктуру и способствуют финансовой интеграции для предприятий, ускоряя внедрение систем цифровых платежей среди малых и средних предприятий. Регион становится самым быстрорастущим рынком для цифровых платежей B2B из-за широко распространенной реализации этих правительственных инициатив.

- В августе 2024 года Резервный банк Индии (RBI) выпустил две инициативы по цифровым платежам: Bharat Billpay для бизнеса и UPI Circle на Глобальном фестивале Fintech 2024. Разработанные NPCI, эти инициативы были сосредоточены на оптимизации платежей B2B посредством интеграции ERP и улучшения платежных возможностей. Bharat Billpay для бизнеса упрощает счеты и платежные рабочие процессы, обеспечивая создание заказа на покупку, автоматизированные напоминания и гарантированные урегулирования.

Нормативные рамки

- В США, сектор цифровых платежей B2B регулируется в соответствии с Законом о передаче электронных фондов (EFTA) и Законом о банковской секретности (BSA), который регулирует безопасность транзакций, борьбу с отмыванием денег и предотвращение мошенничества.

- В Индии, Закон о системах платежей и расчетов 2007 года, наряду с надзором Резервного банка Индии (RBI), обеспечивает безопасные операции по цифровым платежам и мандаты лицензирования для поставщиков платежей.

Конкурентная ландшафт

Ключевые игроки в индустрии цифровых платежей B2B активно формируют стратегическое сотрудничество для расширения возможностей обслуживания, улучшения интеграции платформы и повышения безопасности транзакций. Эти сотрудничества, часто с финтех -фирмами, банками и поставщиками программного обеспечения для предприятий, направлены на то, чтобы предоставить более плавные возможности оплаты в разных отраслях.

Компании сосредотачиваются на интеграции цифровых кошельков, виртуальных карт и платежных сетей в реальном времени через совместные предприятия и альянсы на основе API. Рынок характеризуется постоянными усилиями по созданию совместимых экосистем, которые поддерживают транзакции с несколькими валютами, обеспечивают соблюдение нормативных требований и поддерживают масштабируемую инфраструктуру.

- В апреле 2025 года HBX Group и Finpay запустили HBX Group Ewallet, платежную платформу B2B для индустрии путешествий. Решение предлагает интегрированное финансирование, доступ к счетам и полную прослеживаемость транзакций.

Ключевые компании на рынке цифровых платежей B2B:

- Visa Inc.

- Mastercard

- PayPal

- Stripe, Inc.

- American Express Company

- Фис

- Fiserv, Inc.

- Paytm

- Juspay Technologies

- Airwallex

- Rapyd Financial Network Ltd.

- TTMFS Singapore Pte Ltd

- Coupa Software Inc.

- Payoneer Inc.

- Вежливый

Последние разработки (запуск продукта)

- В июле 2025 года, MasterCard запустила глобальную доступность менеджера по дебиторской задолженности и представила коммерческие прямые платежи для ускорения автоматизации платежей B2B. Эти решения направлены на повышение эффективности, безопасности, безопасности и сверки виртуальной карты для поставщиков, предлагая полностью автоматизированную прямую обработку.

Часто задаваемые вопросы