Размер рынка автомобильных шин, доля, анализ роста и промышленности, по проектированию шин (радиальная, предвзятая, непневной/ безвоздушной), тип транспортных средств (легковые автомобили, легкие коммерческие транспортные средства, тяжелые коммерческие транспортные средства, двухколесные транспортные средства), по применению, по размеру обода, с помощью двигателя, по конечным пользователям и региональным анализа 2025-2032

Страницы: 240 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление : August 2025

Автомобильные шины - это компоненты транспортного средства, которые обеспечивают тягу, поглощают амортизаторы и поддерживают нагрузку автомобиля, обеспечивая обеспечение безопасности дорожного движения и топливной эффективности. Эти продукты разработаны с использованием различных материалов и конструкций, чтобы соответствовать различным условиям вождения, стандартов производительности и долговечности.

Рынок включает в себя радиальные, предвзятые и не пневматические шины, изготовленные для легковых автомобилей, коммерческих транспортных средств, двухколесных транспортных средств и внедорожного оборудования. Рынок обслуживает использование на дороге и внедорожнике по OEM и вторичным каналам, с спросом, на который влияет размер обода и тип движения, такие как внутреннее комбинизация, электрические и гибридные транспортные средства.

Рынок автомобильных шинОбзор

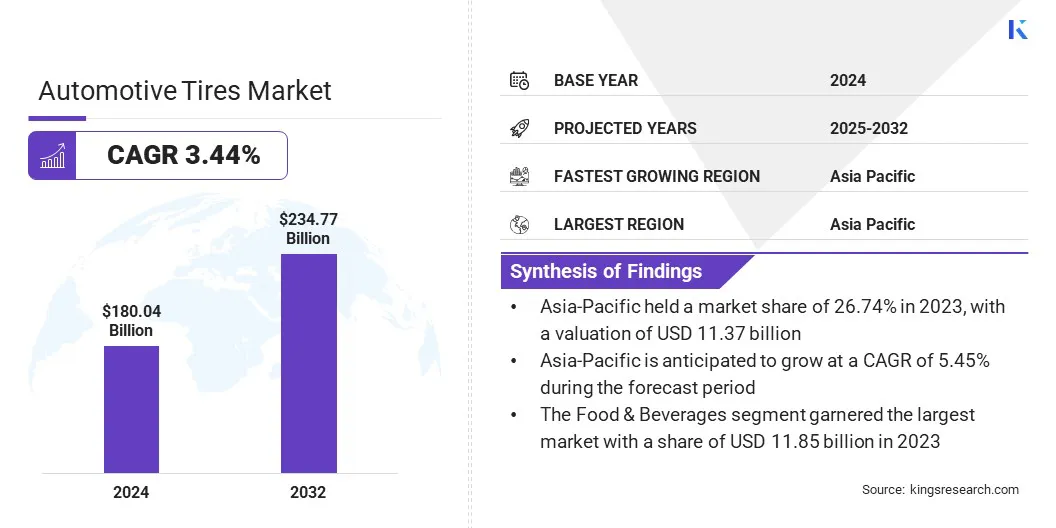

Глобальный размер рынка автомобильных шин оценивался в 180,04 млрд долларов США в 2024 году и, по прогнозам, будет расти с 185,34 млрд долларов в 2025 году до 234,77 млрд долларов США к 2032 году, демонстрируя CAGR в 3,44% в течение прогнозируемого периода.

Рост обусловлен ростом производства транспортных средств, увеличением спроса на замену шин и достижения в области технологий шин, которые повышают долговечность, эффективность топлива и безопасность. Расширение внедрения электромобилей и больший акцент на производительности и устойчивости еще больше ускоряют инновации продуктов и расширение рынка в разных регионах.

Ключевые основные моменты:

Размер отрасли автомобильных шин был зарегистрирован в 180,04 млрд долларов США в 2024 году.

Предполагается, что рынок будет расти на 3,44% с 2025 по 2032 год.

В 2024 году Северная Америка владела 54,30% в 2024 году с оценкой 97,76 млрд долларов США.

Радиальный сегмент получил 157,00 миллиардов долларов США в 2024 году.

Ожидается, что сегмент легковых автомобилей достигнет 131,62 миллиарда долларов США к 2032 году.

В 2024 году сегмент на дороге собрал 149,62 млрд. Долл. США.

Ожидается, что сегмент 15–20 дюймов достигнет 120,84 млрд долларов к 2032 году.

Ожидается, что сегмент автомобилей с внутренними комбинизацией достигнет 204,93 млрд долларов США к 2032 году.

Ожидается, что сегмент вторичного рынка достигнет 158,47 млрд долларов США к 2032 году.

Ожидается, что Европа вырастет на 2,66% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке автомобильных шин, являются Bridgestone, Michelin, Goodyear Tire & Rubber Company, Continental Reifen Deutschland Gmbh, Pirelli & C. S.P.A., Sumitomo Rubber Industries, Ltd., Hankook Tire & Technology, Rubber Rubber Co., Ltd, Toyo Tire Corporator, Giti -Tire, nank. Ltd., Balkrishna Industries Limited, Deestone-Tyres, Double Star Tire и Triangle Tire Co., Ltd.

Рынок обусловлен растущим спросом на шины в течение всего сезона на пассажирских и коммерческих транспортных средствах. Эти шины обеспечивают постоянную производительность в различных погодных условиях, снижая необходимость в сезонных смене. Достижения в области разработки материалов и дизайна протектора повышают долговечность, эффективность использования топлива и комфорт вождения.

OEM-производители и операторы флота внедряют шины в течение всего сезона для оптимизации затрат на инвентаризацию и технического обслуживания. Компании расширяют предложения в течение всего сезона, чтобы соответствовать разнообразным рыночным требованиям и обеспечивают большую многолетнюю стоимость потребителям.

В марте 2025 года Nokian Tyres запустила свой сезон 2-сезонный ассортимент шин для центральной европейской рынка. Новая линейка продуктов содержит до 38% возобновляемых, переработанных и сертифицированных материалов ISCC и первого, и первым производится на фабрике выбросов компании в Орадее, Румыния.

Рыночный драйвер

Растущий спрос на высокопроизводительные шины

Повышение предпочтения для повышения обработки транспортных средств и стабильности скорости вызвало спрос на высокопроизводительные шины. Эти шины обеспечивают превосходную сцепление, точность торможения и отзывчивость, что делает их необходимыми для спортивных и производительных транспортных средств. Стандартным шинам часто не хватает точности и контроля, требуемой в высокоскоростных или агрессивных условиях вождения.

Высокопроизводительные шины решают эту потребность с помощью специализированных схем протектора, усовершенствованных резиновых соединений и усиленных внутренних структур, которые улучшают тягу и долговечность.

В марте 2025 года Pirelli запустил пятое поколение шины P Zero, разработанное с использованием искусственного интеллекта и виртуального прототипирования. Новая шина с ультра-высоким показателем (UHP) предлагает улучшенные обработки и более короткие тормозные расстояния с рейтингом «A» для влажного сцепления на европейском лейбле. Шина оснащена оптимизированной конструкцией и структурой протектора для поддержки электромобилей и повышению консистенции производительности на протяжении всего жизненного цикла.

Рыночный вызов

Фуктуирующие затраты на сырье влияют на производство шин

Рынок автомобильных шин сталкивается с серьезной проблемой из -за колеблющихся затрат на сырье. Цены на ключевые ресурсы, такие как натуральный каучук, синтетический каучук и углеродный черный, остаются нестабильными, что приводит к непредсказуемым производственным расходам и давлению маржи.

Чтобы смягчить это, производители принимают стратегические соглашения об поиске, изучая альтернативные материалы и используют передовые технологии производства для повышения эффективности затрат и снижения зависимости от летучих сырых входов.

Тенденция рынка

Специализированные шины для электромобилей

Рынок автомобильных шин проходит значительную трансформацию из -за растущего внедрения электромобилей (EV). ЭВ-специфические шины спроектированы с такими функциями, как низкое сопротивление катания, армированные конструкции для более тяжелых нагрузок аккумулятора и оптимизированными шаблонами протектора для уменьшения дорожного шума. Эти элементы дизайна повышают эффективность вождения и соответствуют требованиям производительности электрических трансмиссий.

Согласно Global EV Outlook 2025, Международным энергетическим агентством (IEA), глобальное производство электромобилей достигло 17,3 млн. Единиц в 2024 году, что отмечает увеличение почти на 25% по сравнению с 2023 год. Этот рост выработки электромобилей ускоряет спрос на специализированные решения в шинах, что побуждает производителей шин для перераспределения их стратегий продуктов и инвестирования в эвоцированные в инновации.

В мае 2023 года Bridgestone Americas дебютировала на своей Turanza EV Grand Touring Tire на Electrify Expo, отметив первую выделенную заменяющую шину компании для электромобилей премиум -класса. Шик оснащена технологией Enliten для оптимизации производительности в течение всего сезона, продления срока службы протектора и включения возобновляемых и переработанных материалов, включая переработанную углеродную черную и рисовую шелухи.

Снимок отчета о рынке автомобильных шин.

Сегментация

Подробности

По дизайну шин

Радиальный, предвзятый, непневной/ без воздушного

По типу автомобиля

Пассажирские автомобили, легкие коммерческие транспортные средства, тяжелые коммерческие транспортные средства, двухколесные транспортные средства, вне дороги и специальность (OTR, сельское хозяйство, горнодобывающая промышленность, гонки)

По приложению

На дороге и внедорожниках (строительство, добыча, сельское хозяйство)

По размеру обода

15–20 дюймов, ниже 15 дюймов, выше 20 дюймов

По движению

Внутренние транспортные средства, электромобили, гибридные транспортные средства

От конечного пользователя

Вторичный рынок (замена, восстановление), OEM

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По дизайну шин (радиальная, смещение и непневно-без воздушного): радиальный сегмент заработал 157,00 млрд долларов США в 2024 году из-за более высокой долговечности, повышения топливной эффективности и широкого распространения в пассажирских и коммерческих транспортных средствах.

Тип транспортного средства (легковые автомобили, легкие коммерческие транспортные средства, тяжелые коммерческие транспортные средства, двухколесные транспортные средства, выездная и специальность): сегмент автомобилей пассажирских автомобилей содержал 56,80% рынка в 2024 году из-за увеличения глобального владения транспортными средствами и обычных циклов замены шин.

По заявлению по заявлению (на дороге и внедорожнике): к 2032 году сегмент на дороге достигнет 191,17 млрд долларов США из-за расширяющегося парка городских и автомагистральных транспортных средств и растущего спроса на долгосрочные, высокоэффективные шины.

По размеру обода (15–20 дюймов, ниже 15 дюймов и более 20 дюймов): к 2032 году сегмент 15–20 дюймов достигнет 120,84 млрд. Долл.

С помощью движения (транспортные средства по внутреннему сбору, электромобили и гибридные транспортные средства): к 2032 году сегмент автомобилей с внутренними комбисмициями достигнет 204,93 миллиарда долларов США из-за большой глобальной базы транспортных средств с льдом и устойчивого спроса на замену.

По прогнозам конечного пользователя (вторичный рынок и OEM) сегмент вторичного рынка, по прогнозам, достигнет 158,47 млрд долларов США к 2032 году благодаря росту транспортных миль и увеличению предпочтения потребителей для своевременных замены шин и услуг по восстановлению.

Рынок автомобильных шинРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка автомобильных шин в Северной Америке в 2024 году на мировом рынке составила 54,30%, а оценка 97,76 млрд долларов. Доминирование обусловлено высоким уровнем владения транспортными средствами в регионе и сильной автомобильной производственной базой, которая приводит к последовательному спросу в OEM и вторичных каналах.

Основные производители шин управляют обширными производственными и распределительными заведениями по всей территории США, поддерживая крупномасштабные предложения, чтобы удовлетворить спрос от легковых автомобилей, легких грузовиков и коммерческих транспортных средств. Кроме того, постоянные инвестиции в производственные технологии и инновации в продуктах со стороны ключевых игроков рынка способствуют росту рынка по всему региону.

ЕвропаПромышленность автомобильных шинготов выращивать в среднем на 2,66% в течение прогнозируемого периода. Рост обусловлен тем, что производители шин расширяют производственные мощности и возможности НИОКР в ключевых европейских странах для укрепления региональных поставок. Более того, присутствие ведущих производителей шин, которые активно инвестируют в передовые производственные предприятия, автоматизация и локализованные центры исследований и разработок, еще больше стимулирует рост рынка.

Эти инвестиции направлены на сокращение времени выполнения заказа и быстрее реагируют на развивающиеся стандарты транспортных средств. Эти расширения позволяют производителям более эффективно выполнять контракты с OEM, выполняя при этом требования, связанные с конкретными регионами, такие как производительность зимних шин и целевые показатели устойчивости.

В январе 2025 года Hankook Tire запустила свой новый суббренд Optimo в Европе, чтобы расширить долю рынка и удовлетворить растущий спрос на надежный, пассажирский автомобиль в течение сезона и шины внедорожников. Линия Optimo включает в себя летние, зимнюю и все сезонную продукцию в ряде размеров.

Нормативные рамки

В ЕвропеПроизводители шин должны соответствовать регулированию (EC) № 661/2009, что требует требований к безопасности шин, сопротивления катаниям и внешнему шуму. Кроме того, регулирование маркировки шин ЕС (ЕС) 2020/740 требует стандартизированной маркировки по таким параметрам, как эффективность топлива, влажный сцепление и уровни шума, чтобы помочь потребителям сделать осознанный выбор.

В СШАНациональное управление безопасности дорожного движения (NHTSA) обеспечивает соблюдение стандартов эффективности в соответствии с федеральными стандартами безопасности автомобилей (FMVSS № 109 и № 139), охватывая прочность шин, выносливость и высокоскоростную производительность.

Конкурентная ландшафт

Ключевые игроки в индустрии автомобильных шин сосредоточены на инновациях продуктов и региональном расширении, чтобы укрепить свою позицию на рынке. Компании разрабатывают высокопроизводительные спортивные шины, предназначенные для повышения сцепления, устойчивости скорости и контроля поворотов, чтобы удовлетворить растущий спрос со стороны автомобилей производительности и автомобилей премиум-класса.

Производители расширяют производственные мощности в регионах с растущими операциями автомобильной сборки, чтобы сократить время доставки и повысить эффективность цепочки поставок.

Стратегические инвестиции в локализованные центры исследований и разработок помогают компаниям адаптировать проекты шин к региональным дорожным условиям, типам транспортных средств и нормативным стандартам. Кроме того, партнерские отношения с местными дистрибьюторами и OEM -производителями обеспечивают более быстрый доступ на рынок и более сильное присутствие бренда в конкурентных регионах.

В апреле 2024 года Continental Tyres запустила MaxContact MC7, высокоэффективную спортивную шину, разработанную для Азиатско-Тихоокеанского региона. Продукт предлагает высокий контроль, более короткие тормозные расстояния и снижение шума, что делает его хорошо подходящим для условий вождения в городе в регионе.

В июне 2025 года, Hankook Tire & Technology запустила Ion HT, свою первую шину на шоссе, разработанную для электрических легких грузовиков и полноразмерных внедорожников. Шина оснащена поддержкой с высокой нагрузкой, ультра-низким сопротивлением прокатыванию и ограниченной гарантией протекторов 80 000 миль.

В марте 2025 года, Bridgestone Americas представила шины Bridgestone R273 Ecopia и Duravis M705 с технологией Enliten на выставке TMC Evaly Meeting & Transportation Technology. Ecopia R273 предназначена для положения руля в региональных грузовиках и предлагает повышенную топливную эффективность и износ. Duravis M705 нацелен на пикап и флоты доставки в последнюю милю, обеспечивая повышенную долговечность, зимние характеристики и потенциал восстановления.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автомобильных шин в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок автомобильных шин

Рынок автомобильных шин