Размер рынка автомобильного силикона, его доля, рост и анализ отрасли, по продуктам (резина, клеи и герметики, покрытия и другие), по приложениям (внутренние и внешние детали, система двигателя и трансмиссии, электрические системы, системы подвески) и региональный анализ, 2025-2032

Страницы: 140 | Базовый год: 2024 | Релиз: October 2025 | Автор: Versha V. | Последнее обновление : October 2025

Автомобильный силикон — это высокоэффективный синтетический материал, состоящий из кремния, кислорода, углерода и водорода. Он обеспечивает превосходную термическую стабильность, гибкость, долговечность и устойчивость к атмосферным воздействиям, влаге и химическим веществам. В результате он широко используется для герметизации, прокладки, склеивания, гашения вибрации, изоляции, терморегулирования, покрытий, смазок и защитных пленок.

Рынок охватывает производство, разработку и коммерциализацию материалов, компонентов и решений на основе силикона, специально предназначенных для автомобильной промышленности.

Рынок автомобильного силиконаОбзор

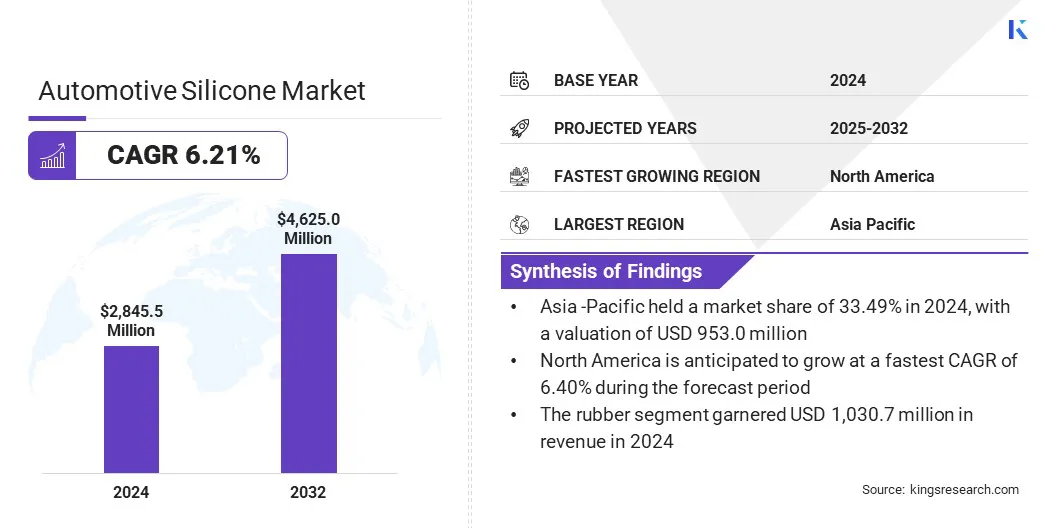

По данным Kings Research, объем мирового рынка автомобильного силикона оценивается в 2 845,5 млн долларов США в 2024 году и, по прогнозам, вырастет с 3 015,7 млн долларов США в 2025 году до 4 625,0 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 6,21% за прогнозируемый период.

Растущий спрос на легкие компоненты автомобилей, такие как прокладки на основе силикона, уплотнения, детали двигателя и другие детали интерьера, в первую очередь стимулирует рост этого рынка. Кроме того, растущее внимание к безопасности и долговечности транспортных средств приводит к внедрению высокоэффективных силиконовых решений в двигателях, защитных покрытиях и важных уплотнениях.

Ключевые показатели рынка:

В 2024 году объем производства автомобильного силикона составил 2 845,5 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 6,21% в период с 2025 по 2032 год.

В 2024 году доля Азиатско-Тихоокеанского региона составила 33,49% на сумму 953,0 млн долларов США.

Выручка сегмента каучука в 2024 году составила 1 030,7 млн долларов США.

Ожидается, что к 2032 году сегмент сегмента внутренних и внешних деталей достигнет 1 300,1 миллиона долларов США.

Ожидается, что в Северной Америке среднегодовой темп роста составит 6,40% в течение прогнозируемого периода.

Крупнейшими компаниями, работающими на рынке автомобильного силикона, являются Henkel Centroamericana, S.A., Dow Inc, Wacker Chemie AG, Shin-Etsu Chemical Co., Ltd, Elkem ASA, Evonik Industries AG, KCC SILICONE CORPORATION, 3M Company, CHT Germany GmbH, Primasil Silicones Ltd, Siltech Corporation, Mitsubishi Shoji Chemical Corporation, Rogers Corporation, Zhejiang Xin'an Chemical Industry Group Co., Ltd и BRB International B.V.

Основной тенденцией на рынке является растущий спрос на компоненты на основе силикона для электромобилей (электромобилей). Силикон используется в электромобилях для повышения безопасности аккумуляторов, управления теплом и обеспечения эффективных решений по герметизации. Его превосходная термическая стабильность и электрическая изоляция делают его незаменимым для систем электромобилей, что способствует его внедрению в автомобильной промышленности.

Международное энергетическое агентство (МЭА) сообщило, что в 2024 году мировые продажи электромобилей превысили 17 миллионов единиц, что на 25% больше, чем в 2023 году.

Драйвер рынка

Растущий спрос на легкие материалы

Рост рынка обусловлен растущим спросом налегкие материалыдля повышения топливной эффективности и сокращения выбросов в автомобильной промышленности. Компоненты на основе силикона, такие как прокладки, уплотнения, детали двигателя и элементы интерьера, обеспечивают высокую долговечность, гибкость и термическую стабильность при одновременном снижении веса автомобиля.

Министерство энергетики США (DOE) сообщает, что снижение веса автомобиля на 10% может привести к улучшению экономии топлива на 6–8%. Регулирующие органы во всем мире также переключают свое внимание на эффективность транспортных средств и соблюдение требований, что стимулирует инвестиции в компоненты на основе силикона.

Рыночный вызов

Высокая себестоимость производства

Рынок автомобильного силикона сталкивается с серьезной проблемой в виде высокой стоимости производства материалов на основе силикона, включая эластомеры, клеи, герметики и покрытия.

Производственный процесс требует современного оборудования, энергоемких операций и дорогостоящего сырья, такого как силоксаны, что существенно увеличивает затраты. Кроме того, затраты, связанные с контролем качества, специализированной обработкой и соблюдением нормативных требований, увеличивают финансовое бремя.

В результате игроки рынка внедряют оптимизацию и автоматизацию процессов, чтобы сократить потребление энергии и увеличить выход высокопроизводительного силикона. Компании также расширяют исследования в области экономически эффективных составов и гибридных материалов, которые сохраняют характеристики силикона и одновременно снижают затраты на сырье.

Рыночный тренд

Растущая интеграция силикона в аккумуляторы для электромобилей и силовую электронику

Ключевой тенденцией, влияющей на рынок, является растущая интеграция силикона в аккумуляторные блоки электромобилей (EV) и силовую электронику. Производители добавляют силиконовые гели, клеи и герметики в высоковольтные компоненты, такие как инверторы, модули IGBT и аккумуляторные системы, для управления температурой, электроизоляции и гашения вибраций.

Эти решения повышают надежность, повышают энергоэффективность и защищают от влаги и химического воздействия. Он также поддерживает производительность, безопасность и долговечность электродвигателей нового поколения.

Компания Dow выпустила силиконовый гель DOWSIL EG-4175, высокоэффективный материал для модулей IGBT следующего поколения.электромобилии применение возобновляемых источников энергии. Этот продукт повышает термическую стабильность, надежность и энергоэффективность высоковольтной силовой электроники.

Обзор рынка автомобильного силикона

Сегментация

Подробности

По продукту

Резина, клеи и герметики, покрытия, прочее

По применению

Детали интерьера и экстерьера, Двигатель и система трансмиссии, Электрическая система, Системы подвески, Прочее

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По продуктам (резина, клеи и герметики, покрытия и прочее). В 2024 году сегмент резины заработал 1 030,7 млн долларов США благодаря ее широкому использованию в прокладках, уплотнениях, шлангах и компонентах, гасящих вибрацию в автомобильных системах.

По применению (внутренние и внешние детали, система двигателя и трансмиссии, электрическая система, системы подвески и другие): сегмент внутренних и внешних деталей занимал 28,08% рынка в 2024 году из-за высокого спроса на прочные, гибкие силиконовые компоненты для приборных панелей, панелей, отделки и уплотнений.

Рынок автомобильного силиконаРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка автомобильного силикона в Азиатско-Тихоокеанском регионе составила 33,49%, а на мировом рынке она составила 953,0 миллиона долларов США. В первую очередь это обусловлено быстро развивающимся автомобильным сектором, который усилил спрос на высокопроизводительные силиконовые компоненты в различных автомобильных системах.

Государственная политика, способствующая внедрению электромобилей, такая как налоговые скидки, прямые субсидии и освобождение от дорожных налогов, еще больше увеличивает потребность в автомобильном силиконе. Достижения в автомобильном производстве, включая автоматизацию,аддитивное производствои прецизионное формование делают доступными прочные и эффективные материалы.

Кроме того, игроки регионального рынка концентрируют внимание на расширении своих производственных мощностей и сетей сбыта, чтобы удовлетворить растущий спрос на автомобильные силиконовые решения.

В феврале 2025 года БистерфельдГруппаприобрела бизнес по распространению силикона Tat Lee в Сингапуре. Это приобретение было сделано для укрепления региональной дистрибьюторской сети Бистерфельда и повышения доступности высокоэффективных силиконовых материалов для автомобильного сектора.

В течение прогнозируемого периода среднегодовой темп роста Северной Америки составит 6,40%. Этот рост объясняется растущим распространением электромобилей, что стимулирует спрос на силикон для изоляции аккумуляторов, управления температурным режимом и защиты высоковольтных систем.

Строгие правила безопасности транспортных средств и выбросов, такие как стандарты экономии топлива, требуют прочных, высокоэффективных силиконовых компонентов в двигателях, прокладок и уплотнений. Растущая интеграция современной электроники и информационно-развлекательных систем в автомобили еще больше усиливает потребность в изоляции и герметизации проводов, датчиков и электронных модулей на основе силикона.

Кроме того, стратегическое расширение и наращивание мощностей региональных игроков рынка улучшает предложение и доступность силиконовых решений, способствуя более широкому внедрению автомобильного силикона во всем регионе.

В апреле 2025 года компания Kodiak LLC приобрела Sunocs LLC, крупнейшее предприятие по производству смазок и силикона в Северной Америке. Это приобретение расширяет производственные возможности и клиентскую базу Kodiak, а также увеличивает поставки и доступность высокоэффективных силиконов для автомобильного сектора.

Нормативно-правовая база

В СШААгентство по охране окружающей среды (EPA) регулирует рынок, контролируя выбросы, химическую безопасность и соответствие материалов. Агентство обеспечивает соблюдение ограничений на содержание летучих органических соединений (ЛОС) в покрытиях и клеях на основе силикона.

В Великобритании, Управление по охране труда и технике безопасности (HSE) регулирует рынок автомобильного силикона, контролируя безопасность на рабочем месте, соответствие химическим веществам и защиту окружающей среды. HSE обеспечивает соблюдение правил REACH и гарантирует, что клеи, герметики и покрытия на основе силикона соответствуют экологическим стандартам при производстве и эксплуатации автомобилей.

В КитаеМинистерство экологии и окружающей среды (MEE) регулирует рынок посредством контроля выбросов, химической безопасности и экологических стандартов. Он обеспечивает соблюдение ограничений на летучие органические соединения, контроль над опасными веществами и экологически чистые методы производства, чтобы гарантировать, что силиконы в покрытиях, клеях и резиновых компонентах соответствуют целям двойного углерода и устойчивого развития.

В ИндииБюро индийских стандартов (BIS) регулирует рынок, устанавливая стандарты качества и безопасности для силиконовых каучуков, клеев и покрытий. BIS гарантирует, что использование силикона в автомобильных деталях соответствует нормам выбросов и целям устойчивого развития.

Конкурентная среда

Крупнейшие игроки рынка автомобильного силикона активно укрепляют свои конкурентные позиции за счет технологических инноваций и стратегического расширения. Ключевые игроки инвестируют в разработку высокоэффективных силиконовых материалов для аккумуляторов электромобилей и легких автомобильных компонентов.

Они также сосредоточены на расширении своего портфолио за счет специальных покрытий и силиконовых решений для 3D-печати, чтобы удовлетворить растущий спрос на передовую электронику и эффективные системы трансмиссии. Кроме того, игроки расширяют производственные возможности и оптимизируют дистрибьюторские сети, чтобы повысить надежность поставок и расширить охват рынка автомобильных силиконовых решений.

В мае 2025 года Trelleborg приобрела европейскую компанию Sico, специализирующуюся на производстве силиконов, укрепив свои возможности по производству силиконов в Европе. Это расширение позволит Trelleborg предложить более широкий ассортимент высококачественных силиконовых решений для автомобильного сектора.

Ключевые компании на рынке автомобильного силикона:

Чжэцзян Синьаньская химическая промышленная группа, ООО

БРБ Интернэшнл Б.В.

Последние события

В январе 2025 г., KCC Silicone объединилась с Momentive Performance Materials Korea, объединив внутренние операции с глобальным опытом. Это стратегическое слияние укрепляет возможности KCC Silicone в автомобильном секторе.

В июле 2024 г., BRB Silicones выпустила BRB SF 1802, силикон с аминоалкильной функциональностью для ухода за автомобилем. Продукт обеспечивает улучшенную защиту поверхности, уменьшает прилипание грязи и позволяет легко очищать обработанные поверхности.

В июле 2025 г., Stratasys и Shin-Etsu выпустили P3 Silicone 25A, высокоэффективный силиконовый материал для аддитивного производства. Этот материал позволяет производить гибкие автомобильные детали с помощью точной 3D-печати.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка автомобильного силикона в течение прогнозируемого периода?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша является воплощением энергии, с более чем двух десятилетий опыта управления сквозными консалтинговыми заданиями в области продуктов питания и напитков, потребительских товаров, ИКТ-ИКТ и аэрокосмических областей. Верша приносит на стол не только свой опыт, но и свою страсть к распутыванию тонкостей рынка. С острым мышлением и любопытным умом она опытно перемещается через данные, чтобы раскрыть ценную информацию. Верша - не просто эксперт по данным, но и квалифицированный лидер. Используя свою аналитическую хватку, она направляет исследовательские усилия с точностью и ясностью, превращая проблемы в возможности. Независимо от того, анализирует ли она тенденции, наставнирует свою команду или привлекая клиентов с ее остроумием, Верша использует свой обширный опыт отрасли для обеспечения результатов.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок автомобильного силикона

Рынок автомобильного силикона