Размер рынка автомобильных пластмасс, доля, рост и анализ отрасли по типам (полипропилен (ПП), полиуретан (ПУ), поливинилхлорид (ПВХ), акрилонитрил-бутадиен-стирол (АБС), другие), по типу транспортного средства, по применению и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление: October 2025

Автомобильные пластики — это легкие и прочные материалы на основе полимеров, используемые при производстве различных компонентов транспортных средств. Эти материалы разработаны с учетом ряда механических, термических и химических требований при внутреннем, внешнем и подкапотном применении.

На рынке представлены такие пластики, как полипропилен (ПП), полиуретан (ПУ), поливинилхлорид (ПВХ), акрилонитрил-бутадиен-стирол (АБС) и другие. Эти материалы используются в различных типах транспортных средств, включая легковые автомобили, легкие коммерческие автомобили (LCV), а также средние и тяжелые коммерческие автомобили (M&HCV).

Их низкая плотность помогает снизить общий вес автомобиля, способствуя лучшей экономии топлива и снижению выбросов. Автомобильные пластмассы обеспечивают гибкость конструкции, позволяя создавать сложные формы и интегрированные детали, упрощающие сборку.

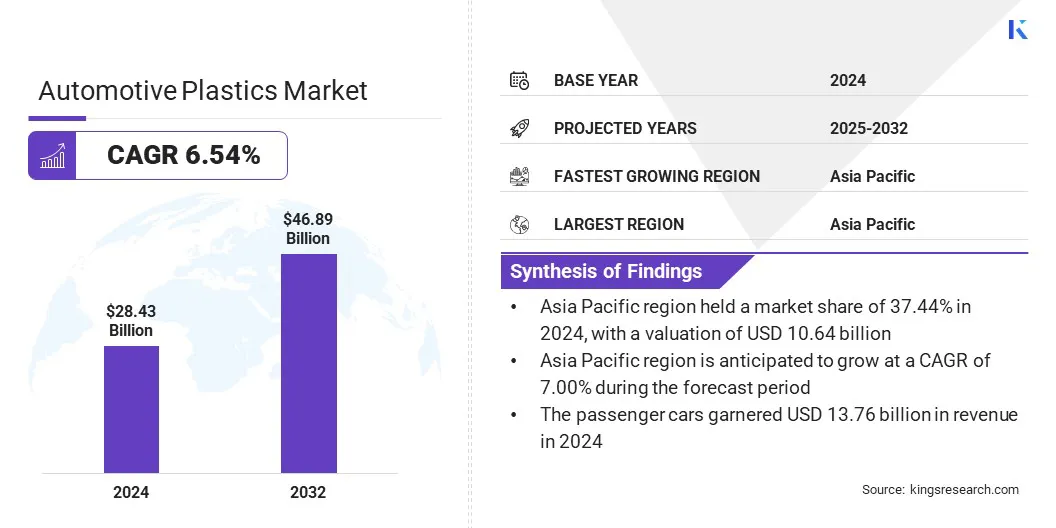

Объем мирового рынка автомобильных пластиков в 2024 году оценивался в 28,43 млрд долларов США, и, по прогнозам, он вырастет с 30,09 млрд долларов США в 2025 году до 46,89 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 6,54% в течение прогнозируемого периода.

Этот рост объясняется растущим распространением электромобилей, для которых требуются легкие материалы для повышения энергоэффективности и увеличения запаса хода. На рынке также наблюдается сдвиг в сторону замкнутого цикла производства пластмасс, поскольку производители сосредотачиваются на использовании переработанных и экологически чистых полимеров в автомобильном производстве.

Ключевые показатели рынка:

Объем индустрии автомобильных пластмасс в 2024 году оценивался в 28,43 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 6,54% в период с 2025 по 2032 год.

В 2024 году доля рынка Азиатско-Тихоокеанского региона составила 37,44% при оценке в 10,64 миллиарда долларов США.

Выручка сегмента полипропилена (ПП) в 2024 году составила 10,52 млрд долларов США.

Ожидается, что к 2032 году сегмент легковых автомобилей достигнет 24,38 млрд долларов США.

Ожидается, что к 2032 году сегмент внутренней отделки достигнет 16,22 млрд долларов США.

Ожидается, что рынок Северной Америки будет расти в среднем на 6,77% в течение прогнозируемого периода.

Крупнейшие компании, работающие на рынке автомобильных пластиков: Covestro AG, Krauss Plastics Inc., Sunshine Industries, ElringKlinger AG, Veejay Plastic Injection Molding Company, Wabash Plastics, Incorporated, Knauf Industries, Advanced Plastiform, Inc., Celanese Corporation, VEM Tooling Co. Ltd., Plastics Plus Technology, Inc., TORAY INDUSTRIES, INC., Varroc. Group, SABIC и AKF Plastics.

Объем отчета о рынке автомобильных пластиков

Сегментация

Подробности

По типу

Полипропилен (ПП), полиуретан (ПУ), поливинилхлорид (ПВХ), акрилонитрил-бутадиен-стирол (АБС), другие

Внутренняя Мебель, Электрические Компоненты, Шасси, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Рынок автомобильных пластиковРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка Азиатско-Тихоокеанского региона составила 37,44% при оценке в 10,64 миллиарда долларов США. Такое доминирование объясняется большим объемом производства автомобилей в таких странах, как Китай, Индия, Япония и Южная Корея, что стимулирует крупномасштабный спрос на легкие материалы.

Прочные партнерские отношения между автопроизводителями и поставщиками материалов, а также постоянный технологический прогресс в области разработки и переработки полимеров способствуют внедрению автомобильных пластиков во всем регионе.

В октябре 2024 года корпорация Kia выпустила первый в мире автомобильный аксессуар, изготовленный с использованиемпереработанный пластикиз Большого Тихоокеанского мусорного пятна. Эта инициатива, разработанная в сотрудничестве с The Ocean Cleanup, привела к созданию багажника ограниченной серии для Kia EV3. Этот проект отражает стремление Kia к устойчивой мобильности и приверженность системам замкнутого цикла ресурсов.

Рынок Северной Америки в течение прогнозируемого периода будет расти со значительным среднегодовым темпом в 6,77%. Это связано с ростом производства и внедрением электромобилей (EV), для которых требуются высокоэффективные пластмассы для снижения веса и повышения энергоэффективности.

Кроме того, стимулирующие правила и инвестиции в современные пластиковые компоненты для автомобильных платформ следующего поколения способствуют росту регионального рынка. Такое пристальное внимание к электрификации и инновациям в материалах делает Северную Америку самым быстрорастущим регионом на рынке.

Рынок автомобильных пластиковОбзор

Рынок стимулируется внедрением технологии горизонтальной переработки, которая позволяет повторно использовать автомобильный пластик в аналогичных целях без ущерба для качества.

Этот метод обеспечивает производство по замкнутому циклу путем преобразования пластика отслужившего свой срок автомобиля (ELV) в новые компоненты в той же категории продуктов. Производители внедряют этот подход, чтобы уменьшить зависимость от первичных материалов и повысить эффективность использования ресурсов.

В мае 2025 года компания Toyoda Gosei Co., Ltd. запустила технологию горизонтальной переработки для производства высококачественного переработанного пластика из ELV. Разработка, осуществленная в сотрудничестве с Isono Co., Ltd., позволяет использовать 50% полипропилена ELV во внутренних деталях, таких как перчаточные боксы, сохраняя при этом характеристики, эквивалентные новым материалам.

Драйвер рынка

Растущее внедрение электромобилей

Рынок стимулируется растущим распространением электромобилей, поскольку для этих транспортных средств требуются легкие материалы для увеличения запаса хода и оптимизации эффективности использования аккумулятора. Автопроизводители заменяют металлические компоненты пластиковыми, чтобы уменьшить вес автомобиля и улучшить производительность аккумулятора.

Легкий пластик помогает увеличить запас хода, поддерживает управление температурным режимом и обеспечивает гибкую интеграцию конструкции в электрические модели. Растущее производство и внедрение электромобилей во всем мире продолжает повышать спрос на передовые автомобильные пластиковые решения.

В мае 2025 года Международное энергетическое агентство (МЭА) сообщило, что в 2024 году продажи электромобилей во всем мире превысили 17 миллионов, достигнув доли рынка более 20%. Дополнительные 3,5 миллиона единиц, проданные в 2024 году по сравнению с предыдущим годом, превзошли общий мировой объем продаж электромобилей, зарегистрированный в 2020 году. Ожидается, что в 2025 году продажи электромобилей превысят 20 миллионов, что составит более четверти всех автомобилей, проданных в мире.

Рыночный вызов

Низкая термостойкость

Основной проблемой на рынке автомобильных пластиков является ограниченная термостойкость некоторых полимеров, используемых в компонентах транспортных средств. Высокие температуры в моторном отсеке и системах трансмиссии могут вызвать термическую деградацию, что приводит к снижению производительности и безопасности.

Это ограничение препятствует более широкому использованию пластмасс в критически важных областях, увеличивая зависимость от более тяжелых металлических деталей. Производители разрабатывают термостойкие полимерные составы с повышенной термостабильностью.Усилия в области исследований и разработок сосредоточены на улучшении свойств материала для обеспечения облегчения конструкции без ущерба для производительности.

Тенденции рынка автомобильных пластмасс, за которыми стоит следить в 2025 году

Переход к циклическому использованию пластика

Рынок регистрирует сдвиг в сторону замкнутого цикла производства пластмасс, поскольку производители внедряют устойчивые методы производства. Компании заменяют первичные материалы переработанными и пригодными для вторичной переработки пластиками, чтобы снизить воздействие на окружающую среду. Внедряются системы замкнутого цикла для извлечения и повторного использования пластмасс из ПЗВ.

Химическая переработкатехнологии превращают выброшенный пластик в высококачественное сырье для новых компонентов. Этот сдвиг способствует соблюдению экологических норм и способствует достижению целей устойчивого развития во всем автомобильном секторе.

В феврале 2025 года Global Impact Coalition (GIC) запустила первый в мире пилотный проект по циклическому использованию автомобильных пластмасс в сотрудничестве с BASF, LG Chem, LyondellBasell, Covestro, Mitsubishi Chemical Group, SUEZ, SABIC и Syensqo. Инициатива направлена на переработку пластика из ELV и преобразование более 800 000 метрических тонн ежегодных пластиковых отходов ELV в ЕС в переработанные материалы замкнутого цикла.

Сегментация рынка:

По типу (полипропилен (ПП), полиуретан (ПУ), поливинилхлорид (ПВХ), акрилонитрил-бутадиен-стирол (АБС) и другие: сегмент полипропилена (ПП) заработал 10,52 миллиарда долларов США в 2024 году благодаря его высокой ударопрочности, низкой стоимости и широкому использованию в интерьерах и экстерьерах автомобилей.

По типу транспортного средства (легковые автомобили, легкие коммерческие автомобили (LCV), а также средние и тяжелые коммерческие автомобили (M&HCV)): сегмент легковых автомобилей занимал 48,41 % доли рынка в 2024 году из-за роста производства автомобилей и увеличения использования легких пластмасс для повышения топливной эффективности.

По применению (внутренняя отделка, электрические компоненты, шасси и другое): прогнозируется, что к 2032 году сегмент внутренней отделки достигнет 16,22 миллиарда долларов США из-за растущего спроса на улучшенную эстетику салона и функции комфорта.

Нормативно-правовая база

В СШААгентство по охране окружающей среды (EPA) регулирует использование автомобильного пластика посредством Закона о чистом воздухе и Закона о контроле за токсичными веществами (TSCA), уделяя особое внимание выбросам, химической безопасности и возможности вторичной переработки.

В Европе, Регламент о регистрации, оценке, разрешении и ограничении использования химических веществ (REACH) и Директива об отработанных транспортных средствах (ELV) регулируют использование, маркировку и возможность переработки пластмасс в транспортных средствах.

В ИндииЦентральный совет по контролю за загрязнением (CPCB) регулирует использование пластика в транспортных средствах в соответствии с Правилами обращения с пластиковыми отходами и способствует возможности вторичной переработки с помощью Стандартов автомобильной промышленности (AIS-129).

Конкурентная среда

Ключевые игроки мирового рынка автомобильных пластиков сосредоточивают внимание на стратегических инициативах по расширению своего присутствия и поддержке устойчивого производства. Ведущие производители вступают в новые предприятия посредством соглашений о совместных разработках и технологического партнерства, направленных на производство передовых легких материалов для автомобильной промышленности.

Эти усилия расширяют портфолио продуктов и поддерживают соответствие меняющимся стандартам безопасности и эффективности. Несколько компаний инвестируют в производство пластмасс без использования ископаемого топлива, интегрируя в свою деятельность биосырье и возобновляемые источники энергии.

Крупные инвестиции направляются на технологии химической переработки, позволяющие превратить использованные пластмассы в высококачественное сырье. Кроме того, создаются специальные системы переработки отходов, которые позволят обеспечить замкнутый цикл производства и снизить зависимость от свалок. Эти стратегии помогают улучшить экологические показатели, сохраняя при этом надежность материалов в системах автомобиля.

В сентябре 2024 года AP Moller Holding запустил Vioneo, новое предприятие, специализирующееся на производстве полипропилена и полиэтилена, не содержащих ископаемого топлива, с использованием зеленого метанола. Инициатива направлена на сокращение выбросов углекислого газа при производстве пластмасс за счет полностью отслеживаемой, сертифицированной ISCC Plus цепочки поставок, работающей на возобновляемой электроэнергии.

Ключевые компании на рынке автомобильных пластиков:

Ковестро АГ

Краусс Пластикс Инк.

Саншайн Индастриз

ЭлрингКлингер АГ

Компания Veejay по литью пластмасс под давлением

Вабаш Пластикс, Инкорпорейтед

Кнауф Индастриз

Advanced Plastiform, Inc.

Селанезе Корпорейшн

ООО «ВЭМ Тулинг»

Пластикс Плюс Технолоджи, Инк.

ТОРЕЙ ИНДАСТРИЗ, ИНК.

Варрок Групп

САБИК

АКФ Пластикс

Последние разработки (запуск продукта)

В июне 2024 г., Borealis представила Borcycle GD3600SY, армированный стекловолокном полипропиленовый компаунд, содержащий 65% переработанного материала. Этот материал будет использоваться в держателях центральной консоли нового Peugeot 3008, разработанных в сотрудничестве с Plastivaloire и Stellantis. Запуск поддерживает предстоящие правила ЕС по ELV и способствует безотходному производству автомобильных пластиков.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка автомобильных пластиков в течение прогнозируемого периода?

Насколько большим был рынок в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок автомобильных пластиков

Рынок автомобильных пластиков