Размер рынка датчиков предотвращения столкновений, доля, рост и анализ отрасли, по типу датчика (радар, ультразвуковой, лидар, камера, инфракрасный), по технологии (активный, пассивный), по типу транспортного средства (легковые автомобили, коммерческие автомобили, специальные транспортные средства), по применению (автомобильная, аэрокосмическая, железная дорога, промышленность), по конечному пользователю и региональному анализу, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: сентябрь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

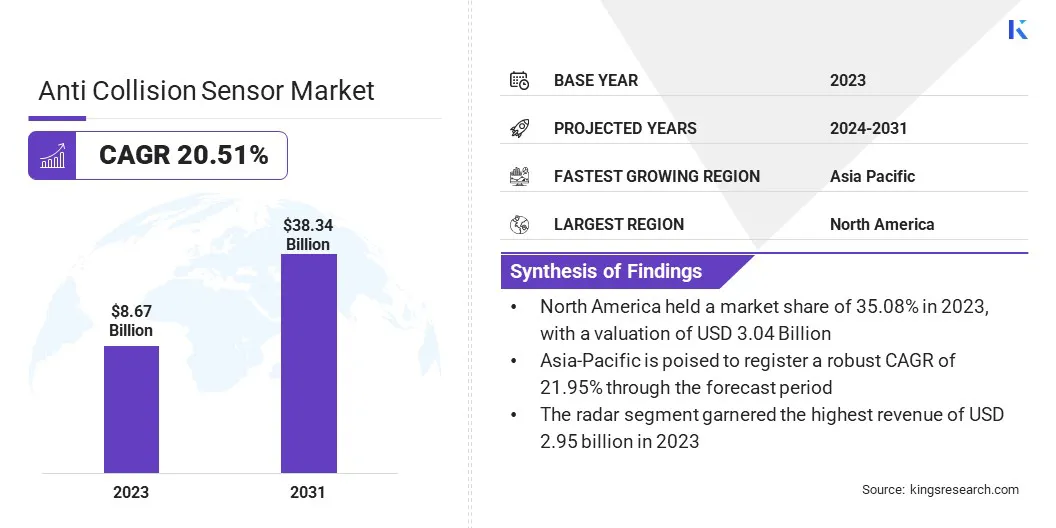

Объем мирового рынка датчиков для предотвращения столкновений оценивался в 8,67 млрд долларов США в 2023 году и, по прогнозам, вырастет с 10,39 млрд долларов США в 2024 году до 38,34 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 20,51% в течение прогнозируемого периода. Растущее внедрение ADAS в автомобильной промышленности повышает спрос на датчики предотвращения столкновений.

Автопроизводители интегрируют эти системы в автомобили, чтобы повысить безопасность, улучшить впечатления от вождения и удовлетворить ожидания потребителей в отношении интеллектуальных функций. Эти датчики обеспечивают такие функции, как автоматическое экстренное торможение, предупреждение о выходе из полосы движения и адаптивный круиз-контроль, которым требуются точные данные в реальном времени для предотвращения аварий.

Постоянное развитие ADAS увеличивает потребность в более совершенных и надежных технологиях датчиков предотвращения столкновений, тем самым стимулируя рост рынка.

В объем работ в отчет включены продукты, предлагаемые такими компаниями, как Robert Bosch GmbH, Continental AG, Aptiv PLC, DENSO Corporation, ZF Friedrichshafen AG, Valeo S.A., Magna International Inc., Autoliv Inc., Texas Instruments Incorporated, Murata Manufacturing Co., Ltd. и других.

Более того, быстрая урбанизация и увеличение пробок на дорогах в городах по всему миру способствуют растущей потребности в системах предотвращения столкновений. Поскольку в городских районах наблюдается увеличение плотности транспортных средств, возрастает риск дорожно-транспортных происшествий, что требует передовых решений по обеспечению безопасности. Датчики предотвращения столкновений необходимы для снижения риска аварий в сложных городских условиях вождения, характеризующихся частыми остановками, ограниченным пространством и непредсказуемыми дорожными условиями.

По данным Всемирной организации здравоохранения, в 2023 году в результате дорожно-транспортных происшествий погибло около 1,19 миллиона человек. Дорожно-транспортный травматизм стал основной причиной смертности среди детей и молодых людей в возрасте от 5 до 29 лет.

Датчик предотвращения столкновений — это устройство безопасности, встроенное в транспортные средства, предназначенное для обнаружения и предотвращения потенциальных столкновений путем предоставления предупреждений в режиме реального времени и автоматического вмешательства. Используя такие технологии, как радар, LiDAR, камеры и ультразвуковые датчики, эти системы контролируют окружение автомобиля, чтобы идентифицировать препятствия, другие транспортные средства и пешеходов.

При обнаружении потенциального столкновения датчик активирует предупреждения для водителя или инициирует автоматическое торможение и регулировку рулевого управления, чтобы избежать или смягчить удар. Датчики предотвращения столкновений имеют решающее значение для повышения безопасности дорожного движения, снижения количества аварий и поддержки передовых систем помощи водителю (ADAS) как в пассажирских, так и в коммерческих автомобилях.

Обзор аналитика

Строгие правила безопасности, установленные правительствами и глобальными регулирующими органами, создают высокий спрос на датчики предотвращения столкновений. Нормативные требования к системам предотвращения столкновений, особенно в секторах повышенного риска, таких как коммерческий транспорт и пассажирские автомобили, меняют автомобильный ландшафт.

Эти правила направлены на снижение смертности и несчастных случаев на дорогах, вынуждая производителей интегрировать передовые технологии безопасности. Глобальный сдвиг в сторону повышения стандартов безопасности транспортных средств в значительной степени способствует росту рынка датчиков предотвращения столкновений.

В июне 2024 годаГенеральная Ассамблея ООНпризвали принять срочные меры по снижению смертности и травматизма в результате дорожно-транспортных происшествий в мире путем продвижения Глобального плана Десятилетия действий по обеспечению безопасности дорожного движения на 2021-2030 годы. Ассамблея призвала государства-члены, особенно те, которые еще не предприняли никаких действий, рассмотреть возможность принятия комплексного законодательства, направленного на устранение ключевых факторов риска, включая использование ремней безопасности, детских удерживающих устройств и шлемов, а также вождение в нетрезвом виде.

Более того, постоянное развитие сенсорных технологий, включая LiDAR, радары, камеры и ультразвуковые датчики, коренным образом меняет возможности систем предотвращения столкновений. Улучшения в точности датчиков, дальности действия и экономической эффективности способствуют более широкому внедрению в различных сегментах транспортных средств.

Современные датчики обеспечивают повышенную надежность обнаружения потенциальных опасностей даже в сложных условиях окружающей среды, таких как плохая видимость или экстремальные погодные условия. Эти постоянные инновации делают технологии предотвращения столкновений более сложными и доступными, что приводит к более широкому проникновению на рынок и расширению возможностей применения.

Факторы роста рынка датчиков предотвращения столкновений

Растущее внимание к повышению безопасности в системах общественного транспорта способствует расширению рынка датчиков предотвращения столкновений. Города и транспортные власти все чаще внедряют передовые технологии безопасности, такие как системы предупреждения о столкновениях, чтобы уменьшить количество аварий и обеспечить безопасность пассажиров, водителей и других участников дорожного движения.

Интеграция датчиков предотвращения столкновений в автобусы, трамваи и другие транспортные средства общественного транспорта согласуется с более широкими инициативами в области городской безопасности и способствует расширению рынка.

В мае 2023 года Инженерный центр Bosch в Клуже установил систему предупреждения о лобовом столкновении трамвая (TFCW) на трамвае парка компании общественного транспорта Клуж-Напока (CTP). Эта система повышает безопасность, помогая водителям трамваев в критических ситуациях, предлагая как звуковые, так и визуальные оповещения для предотвращения столкновений, тем самым повышая безопасность водителей, пассажиров и других участников дорожного движения.

Кроме того, быстрое расширение логистики, транспорта иэлектронная коммерцияво всем мире все больше внимания уделяется безопасности коммерческого транспорта. Операторы автопарков внедряют системы предотвращения столкновений для предотвращения несчастных случаев, защиты водителей и минимизации простоев в работе. Спрос на эти технологии безопасности особенно высок в отраслях, где используются тяжелые грузовики, средства доставки и общественный транспорт, что способствует расширению рынка.

Однако высокая стоимость датчиков предотвращения столкновений, особенно тех, которые используют технологии LiDAR и радары, сдерживает рост рынка. Эти передовые системы дороги, что ограничивает их внедрение на чувствительных к бюджету рынках и в сегментах экономичных автомобилей, где экономическая эффективность является приоритетом. Такая ценовая чувствительность создает значительный барьер для расширения рынка, особенно в регионах с более низкой покупательной способностью.

Чтобы смягчить эту проблему, компании сосредотачивают внимание на стратегиях оптимизации затрат, таких как масштабирование производства, разработка более доступных сенсорных решений и повышение эффективности интеграции датчиков. Сокращая затраты и предлагая многоуровневые пакеты безопасности, производители делают эти технологии доступными для более широкого спектра сегментов транспортных средств, обеспечивая устойчивый рост рынка.

Тенденции рынка датчиков предотвращения столкновений

Быстрый рост автономных иэлектромобили(Электронные автомобили) стали основным фактором, способствующим расширению рынка. Автономные транспортные средства в значительной степени полагаются на сенсорные технологии для навигации и обнаружения препятствий, что делает датчики предотвращения столкновений важным компонентом их безопасной работы.

Переход к электрической мобильности открывает возможности для оснащения электромобилей расширенными функциями безопасности, включая системы предотвращения столкновений. Обе тенденции совпадают с глобальным сдвигом в сторону экологически чистого и безопасного транспорта, что еще больше увеличивает спрос на высокоточные датчики предотвращения столкновений.

По данным Международного энергетического агентства (МЭА), в 2023 году во всем мире в первом квартале было продано более 2,3 миллиона электромобилей, что на 25% больше, чем за тот же период 2022 года. Согласно сценарию заявленной политики МЭА (STEPS), глобальная доля продаж электромобилей, основанная на текущей политике и твердых обязательствах, как ожидается, достигнет 35% к 2030 году по сравнению с менее чем 25% в предыдущем прогнозе.

Кроме того, интеграция технологий Индустрии 4.0, таких как Интернет вещей, искусственный интеллект (ИИ) и машинное обучение, значительно расширяет функциональность датчиков предотвращения столкновений.

Подключение к Интернету вещей обеспечивает связь между транспортными средствами и окружающей средой в режиме реального времени, повышая ситуационную осведомленность и прогнозируемую безопасность. Искусственный интеллект и машинное обучение дополнительно оптимизируют работу датчиков, постоянно изучая модели вождения и условия окружающей среды, что приводит к созданию более умных и более быстро реагирующих систем безопасности.

Анализ сегментации

Мировой рынок сегментирован по типу датчика, технологии, типу транспортного средства, применению, конечному пользователю и географическому положению.

По типу датчика

В зависимости от типа датчика рынок разделен на радарные, ультразвуковые, лидарные, камеры и инфракрасные. Сегмент радаров лидировал на рынке датчиков предотвращения столкновений в 2023 году, достигнув оценки в 2,95 миллиарда долларов США.

Сегмент радаров далее подразделяется на радары ближнего действия, радары средней дальности и радары дальнего действия. Радарные датчики экономически эффективны по сравнению с такими технологиями, как LiDAR, что делает их более доступными для интеграции в автомобили массового рынка. Кроме того, надежность радара при обнаружении объектов в дождь, туман и темноту повышает его привлекательность, особенно в регионах с переменными климатическими условиями.

Поскольку производители автомобилей отдают приоритет передовым системам помощи водителю (ADAS), точное обнаружение объектов, широкий охват и адаптируемость радара к различным типам транспортных средств делают его незаменимым в технологии предотвращения столкновений.

По технологии

В зависимости от технологии рынок разделился на активный и пассивный. Активный сегмент рынка датчиков предотвращения столкновений обеспечил наибольшую долю дохода в 70,52% в 2023 году благодаря своим расширенным возможностям обнаружения и вмешательства в режиме реального времени.

Активные датчики, такие как радар, LiDAR и ультразвуковые системы, обеспечивают превосходную производительность при выявлении потенциальных столкновений, постоянно сканируя окрестности автомобиля и обеспечивая мгновенную обратную связь водителю или системам автомобиля. Эта технология необходима для таких функций, как автоматическое экстренное торможение и адаптивный круиз-контроль, которые все чаще становятся стандартными в современных автомобилях.

По типу автомобиля

В зависимости от типа транспортного средства рынок разделен на легковые автомобили, коммерческие автомобили и специальные автомобили. В сегменте коммерческих автомобилей, производящих датчики предотвращения столкновений, в течение прогнозируемого периода ожидается значительный рост с ошеломляющим среднегодовым темпом роста в 21,35%.

Сегмент коммерческих автомобилей подразделяется на легкие коммерческие автомобили (LCV) и тяжелые коммерческие автомобили (HCV). Этот рост также объясняется растущим вниманием к безопасности и операционной эффективности в таких отраслях, как логистика, транспорт и строительство.

Кроме того, строгие правительственные постановления, предписывающие установку систем предотвращения столкновений в тяжелых грузовиках и автобусах, увеличивают спрос. С развитием электронной коммерции и глобальных цепочек поставок растет потребность в более безопасных и надежных коммерческих транспортных средствах, что способствует внедрению датчиков предотвращения столкновений.

Региональный анализ рынка датчиков предотвращения столкновений

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году рынок датчиков предотвращения столкновений в Северной Америке занял значительную долю — около 35,08%, с оценкой в 3,04 миллиарда долларов США. В Северной Америке правительственные постановления играют решающую роль в ускорении внедрения технологий датчиков предотвращения столкновений.

Такие агентства, как Национальное управление безопасности дорожного движения (NHTSA), внедряют политику, которая требует наличия расширенных функций безопасности, включая автоматические системы экстренного торможения, как в пассажирских, так и в коммерческих транспортных средствах.

В мае 2024 годаНациональное управление безопасности дорожного движения (NHTSA)установил новый Федеральный стандарт безопасности транспортных средств, FMVSS № 127, требующий, чтобы автоматическое экстренное торможение (AEB) стало стандартом для легковых автомобилей и легких грузовиков (полная масса менее 10 000 фунтов) к сентябрю 2029 года. Этот норматив направлен на снижение смертности и травм в результате дорожно-транспортных происшествий. Системы AEB также должны быть способны обнаруживать пешеходов как днем, так и ночью.

Кроме того, поддерживаемые правительством инициативы и программы в области безопасности стимулируют автопроизводителей уделять приоритетное внимание разработке и внедрению передовых сенсорных технологий, обеспечивая устойчивый долгосрочный рост рынка. Эти нормативные меры укрепляют датчики предотвращения столкновений как важнейший компонент автомобильного ландшафта Северной Америки.

В отрасли датчиков предотвращения столкновений в Азиатско-Тихоокеанском регионе ожидается значительный рост с устойчивым среднегодовым темпом роста 21,95 % в течение прогнозируемого периода. Быстрый технологический прогресс в области сенсорных технологий и автомобильных систем безопасности существенно способствует росту Азиатско-Тихоокеанского рынка.

Ведущие автомобильные компании региона, в том числе Toyota, Honda и Hyundai, все активнее внедряют эти передовые технологии для повышения безопасности транспортных средств и поддержания конкурентоспособности. Такое ускорение технологического развития и внедрения способствует расширению рынка датчиков предотвращения столкновений в Азиатско-Тихоокеанском регионе.

В ноябре 2023 года компания Honda Motor Co., Ltd. представила новую Honda SENSING 360+*1 — усовершенствованную всенаправленную систему безопасности и помощи водителю. Эта система повышает эффективность предотвращения столкновений, устраняет слепые зоны вокруг автомобиля и снижает нагрузку на водителя, способствуя более безопасному и комфортному вождению.

Более того, Азиатско-Тихоокеанский регион находится на переднем крае разработки интеллектуальных мобильных решений, включая автономные транспортные средства и технологии подключенных автомобилей. Интеграция датчиков предотвращения столкновений имеет решающее значение для успешного развертывания этих интеллектуальных мобильных решений. Переход к автономному вождению и подключенной инфраструктуре повышает спрос на передовые технологии безопасности в регионе.

Конкурентная среда

Отчет о мировом рынке датчиков предотвращения столкновений предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Стратегические инициативы, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке датчиков предотвращения столкновений

Сентябрь 2024 г. (запуск продукта): Continental расширила ассортимент своей продукции для вторичного рынка, включив в него камеры и радарные датчики для систем помощи водителю, которые являются неотъемлемой частью технологий предотвращения столкновений. Целью расширения является поддержка автомобильных мастерских в обеспечении высококачественного ремонта транспортных средств, оснащенных передовыми системами помощи водителю (ADAS), включающими функции, предназначенные для предотвращения столкновений.

Июль 2024 г. (Технологические достижения): ZF Friedrichshafen AG объявила о значительных достижениях в технологиях безопасности для коммерческих автомобилей, уделяя особое внимание передовым системам помощи водителю (ADAS). Ключевые инновации включают систему помощи при движении по шоссе, которая облегчает автоматическую смену полосы движения, и ADAS, адаптированную к трению, которая использует датчики и облачные данные для оценки дорожных условий, тем самым улучшая управление транспортным средством. Кроме того, ZF разработала систему Truck-Trailer Link для передачи данных в режиме реального времени, повышая безопасность за счет обеспечения кругового мониторинга вокруг автомобиля.

Мировой рынок датчиков предотвращения столкновений сегментирован на:

По типу датчика

Радар

Радар ближнего действия

Радар средней дальности

Радар дальнего действия

Ультразвуковой

Лидар

Камера

Инфракрасный

По технологии

Активный

Пассивный

По типу автомобиля

Легковой транспорт

Компактные автомобили

Среднеразмерные автомобили

Роскошные автомобили

Коммерческий транспорт

Легкие коммерческие автомобили (LCV)

Тяжелые коммерческие автомобили (HCV)

Специальные автомобили

Промышленный транспорт

Сельскохозяйственная техника

Строительная техника

По применению

Автомобильная промышленность

Адаптивный круиз-контроль (ACC)

Обнаружение слепых зон (BSD)

Система предупреждения о выходе из полосы движения (LDWS)

Автоматическое экстренное торможение (AEB)

Аэрокосмическая промышленность

Предупреждение о сближении самолета

Предотвращение столкновений дронов

железные дороги

Промышленный

Роботизированная навигация

Погрузочно-разгрузочное оборудование

Заводские системы безопасности

Конечным пользователем

Автомобильная промышленность

Аэрокосмическая и оборонная промышленность

Робототехника

Промышленное производство

железные дороги

Другие

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка датчиков предотвращения столкновений, как ожидается, будет зафиксирован в течение прогнозируемого периода?

Насколько велика индустрия датчиков предотвращения столкновений в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущим производителем датчиков предотвращения столкновений?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю рынка в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.