Запросить сейчас

Адгезионный барьерный рынок

Размер рынка барьеров адгезии, доля, анализ роста и промышленности, продукт (синтетические барьеры адгезии, применение барьеры адгезии), состава (пленка/ сетка, гель, жидкость), применение (брюшная/ общая операция, гинекологические операции), конечным пользователем и региональным анализом,, региональный анализ, 2025-2032

Страницы: 200 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V.

Рыночное определение

Барьеры адгезии - это специализированные медицинские устройства, которые предотвращают или уменьшают образование внутренней рубцовой ткани после хирургических процедур. Они создают временное физическое разделение между тканями или органами во время заживления, чтобы свести к минимуму риск послеоперационных спаек.

Они используются в широком диапазоне брюшной, гинекологической, ортопедической, сердечно -сосудистой, неврологической и урологической процедур. Больницы, амбулаторные хирургические центры и специальные клиники используют их для улучшения результатов восстановления и уменьшения осложнений, связанных с адгезией.

Адгезионный барьерный рынокОбзор

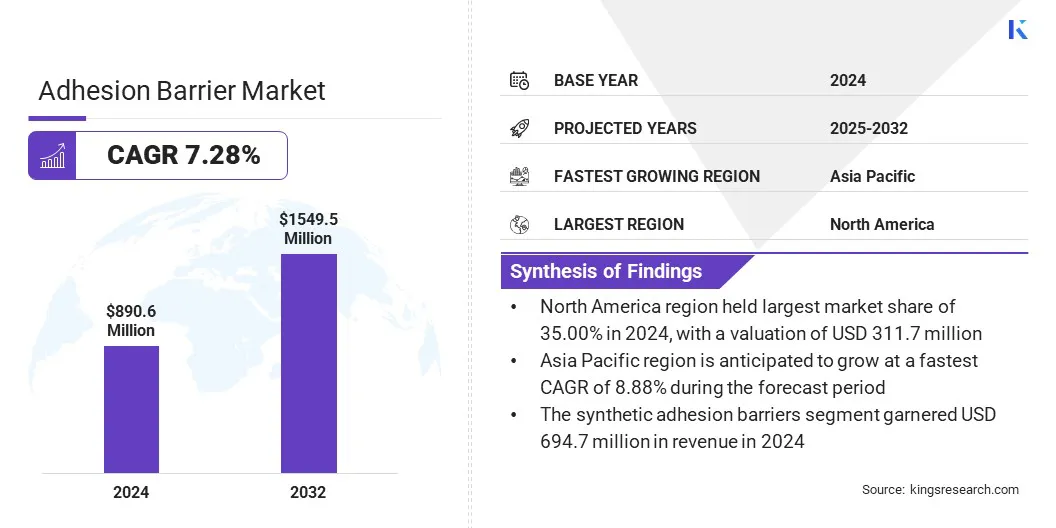

Глобальный рынок барьеров адгезии был оценен в 890,6 млн. Долларов США в 2024 году и, по прогнозам, к 2032 году будет расти с 947,7 млн. Долл. США до 1 549,5 млн. Долларов США, что показало CAGR на 7,28% в течение прогнозируемого периода.

Этот рост объясняется растущим объемом брюшной, гинекологической, ортопедической и сердечно-сосудистых вмешательств, которые требуют эффективной послеоперационной профилактики адгезии. Более того, гели все чаще принимаются в хирургии позвоночника из -за их способности соответствовать сложным анатомическим структурам, обеспечивают равномерное охват и обеспечивают точное применение в тонких хирургических областях.

Ключевые основные моменты

- Размер индустрии адгезии был зарегистрирован на уровне 890,6 млн. Долл. США в 2024 году.

- Предполагается, что рынок вырастет в среднем на 7,28% с 2025 по 2032 год.

- В 2024 году в Северной Америке доля рынка составила 35,00% с оценкой 311,7 млн. Долл. США.

- Сегмент синтетических барьеров адгезии получил 694,7 миллиона долларов США в 2024 году.

- Предполагается, что сегмент фильма/ сетки приведет к 2032 году оценку 723,2 млн. Долл. США.

- Ожидается, что сегмент брюшных/ общих операций достигнет 516,2 млн. Долл. США к 2032 году.

- Прогнозируется, что сегмент больниц и клиник достигнет 1116,9 млн. Долл. США к 2032 году.

- Ожидается, что в Азиатско -Тихоокеанском регионе будет расти в среднем в 8,88% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке барьеров адгезии, являются Baxter, Anika Therapeutics, Inc., Medical Device Business Services, Inc., Fziomed, Inc., Medtronic, Mast Biosurgery, Planttec Medical GmbH, Dongsung, Cgbio, Shinpoong. Co. Ltd, LG Chem, Bioregen Biomedical (Changzhou) Co., Ltd., Shanghai Haohai Biological Technology Co., Integra Lifesciences Holdings Corporation, и Becton, Dickinson и Company.

Рост рынка развивается благодаря растущему использованию внутриутробных пленок барьеров адгезии, особенно в гинекологических процедурах для предотвращения пост-хирургических спаек, которые могут влиять на фертильность и репродуктивное здоровье. Эти пленки обеспечивают физическое разделение между стенками матки во время заживления, снижая риск формирования внутриматочного синехии после гистероскопической хирургии или дилатации и выкрущения.

Достижения в биосовместимых материалах улучшают клинические результаты за счет повышения гибкости пленки, уровня поглощения и простоты размещения. Повышение осведомленности среди медицинских работников и расширение минимально инвазивных гинекологических операций дополнительно поддерживают принятие этих продуктов.

- В апреле 2025 года Womed подписали лицензионные соглашения с Kebomed Europe и Saesco Medical, чтобы распределить свой пленку внутриутробного барьера адгезии «Womed Leaf» в 14 европейских странах. Партнерство направлено на расширение доступа к устройству, которое предназначено для предотвращения внутриутробных спаек после процедур матки.

Рыночный драйвер

Увеличение объема сложных хирургических процедур

Рост на рынке барьеров адгезии обусловлен увеличением объема сложных хирургических процедур по нескольким медицинским специальностям. Растущее число брюшных, гинекологических и сердечно-сосудистых операций создало более высокий спрос на эффективные решения для профилактики адгезии для снижения послеоперационных осложнений.

Рост хирургических вмешательств связан с расширяющейся базой пациентов, достижениями в области медицинской диагностики и улучшенным доступом к специализированному уходу. Эти факторы способствуют последовательному внедрению барьеров адгезии для повышения результатов восстановления и минимизации затрат на здравоохранение, связанные с лечением, связанными с адгезией.

Рыночный вызов

Высокая стоимость передовых барьерных продуктов адгезии

Основной проблемой для рынка барьеров адгезии является высокая стоимость передовых продуктов, которые могут ограничить принятие в чувствительных к стоимости медицинских учреждениях, особенно в развивающихся странах. Премиальные цены на биорезоорбируемые и специализированные составы могут напрягать бюджеты больниц и снизить доступность для пациентов. Этот затратный барьер может замедлить проникновение на рынок, несмотря на доказанные клинические выгоды.

Чтобы преодолеть эту проблему, производители сосредоточены на оптимизации производственных процессов, расширении местных производственных возможностей и разработке экономичных составов. Эти стратегии направлены на снижение расходов на производство, повышение доступности и расширение доступности продукта на различных рынках здравоохранения.

Тенденция рынка

Растущее принятие гелей для хирургии позвоночника

Рынок барьеров адгезии претерпевает заметный сдвиг с растущим внедрением гелей для хирургии позвоночника. Хирурги все чаще выбирают гелевые составы из -за их способности соответствовать сложным анатомическим структурам и обеспечивают однородное охват в тонких хирургических областях.

Эти продукты предпочтительнее их простоты применения, сокращения процедурного времени и эффективной производительности в предотвращении послеоперационных спаек в спинальных процессах. Растущий спрос на минимально инвазивные операции на позвоночнике еще больше ускоряет использование барьеров на основе геля.

- В июле 2025 года Fziomed, Inc. объявила, что Управление по санитарному надзору за продуктами и лекарствами США предоставило разрешение на классификацию и маркетинг DE novo для своего геля Oxiplex, что указывает на снижение послеоперационной боли в ногах и неврологических симптомов у взрослых пациентов, проходящих поясничные процедуры позвоночника.

Снимок отчета о барьерных барьерах адгезии

|

Сегментация |

Подробности |

|

По продукту |

Синтетические барьеры адгезии (гиалуроновая кислота, регенерированная целлюлоза, полиэтиленгликоль, другие), природные барьеры адгезии (коллаген и белок, фибрин) |

|

По формулировке |

Пленка/ сетка, гель, жидкость |

|

По приложению |

Брюшные/ общие операции, гинекологические операции, ортопедические операции, сердечно -сосудистые операции, неврологические операции, урологические операции, другие |

|

От конечного пользователя |

Больницы и клиники, амбулаторные хирургические центры, специальные клиники |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

|

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По продукту (синтетические барьеры адгезии и натуральные барьеры адгезии): сегмент синтетических барьеров адгезии заработал 694,7 млн. Долл. США в 2024 году из -за их высокой эффективности, доступности в нескольких вариантах материала и пригодности для сложных хирургических процедур.

- По составу (пленка/ сетка, гель и жидкость): сегмент пленки/ сетки удерживал 48,00% рынка в 2024 году из -за его эффективности в создании стабильного физического барьера и простоты обработки во время операций.

- По применению (брюшные/ общие операции, гинекологические операции, ортопедические операции, сердечно -сосудистые операции, неврологические операции, урологические операции и другие): сегмент брюшной полости/ общих операций достигнут 516,2 млн. Долларов США к 2032 году, до 2032 года, доведенные до высокого объема авиационных процедур и увеличивают применение в авиации.

- От конечного пользователя (больницы и клиники,Амбулаторные хирургические центрыи специальные клиники): к 2032 году сегмент больниц и клиник достигнет 1116,9 млн. Долларов США из -за большого притока пациента, передовой хирургической инфраструктуры и более широкой доступности специализированных барьеров адгезионных барьеров на этих объектах.

Адгезионный барьерный рынокРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году доля рынка барьеров в Северной Америке составила 35,00%, а оценка - 311,7 млн. Долл. США. Это доминирование объясняется передовой хирургической инфраструктурой и зрелой системой здравоохранения, которая облегчает принятие продуктов профилактики адгезии.

Квалифицированные хирургические специалисты и политика возмещения поддержали постоянное использование в широком спектре процедур. Ожидается, что эта сильная структура здравоохранения сохранит лидирующую позицию Северной Америки в течение прогнозируемого периода.

Азиатско -Тихоокеанский регионАдгезионная барьерная промышленностьготов выращивать в CAGR 8,88% в течение прогнозируемого периода. Этот рост обусловлен увеличением сотрудничества между поставщиками здравоохранения и производителями, что позволяет более быстрому инновациям и коммерциализации продуктов.

Доступность барьеры адгезии, производимых внутри страны, улучшила доступность, снизила затраты на закупки и поощряет более широкое принятие на развивающихся рынках здравоохранения. Предполагается, что эти события укрепит позицию Азиатско-Тихоокеанского региона как самый быстрорастущий региональный рынок в течение прогнозируемого периода.

Нормативные рамки

- В США, барьеры адгезии регулируются в качестве медицинских устройств III класса III Управлением по контролю за продуктами и лекарствами (FDA) и требуют одобрения премаркета (PMA), поддерживаемых данными о безопасности и эффективности.

- В Европеони классифицируются как устройства класса III в соответствии с регулированием медицинского устройства Европейского Союза (EU MDR) 2017/745 и должны получить конформиторную маркировку Européenne (CE) посредством оценки соответствия уведомленным органом (NB).

- В ЯпонииОни требуют одобрения Shonin в соответствии с Законом о фармацевтических препаратах и медицинских устройствах (Закон о PMD) после рассмотрения Агентства фармацевтических и медицинских устройств (PMDA) для проверки качества, безопасности и эффективности.

Конкурентная ландшафт

Ключевые игроки в глобальной индустрии барьеров адгезии в значительной степени инвестируют в разработку передовых решений для профилактики хирургической адгезии. Инвестиции направляются на инициативы по исследованиям и разработкам, направленные на улучшение эффективности биорезорбируемых материалов, повышение биосовместимости и оптимизацию форматов доставки для различных хирургических применений.

Стратегические альянсы с исследовательскими организациями и партнерами по производству обеспечивают расширение портфелей продуктов и интеграцию инновационных полимерных технологий. Инвестиции также распределяются в многоцентровые клинические исследования и процессы регулирующих клиентов в ключевых регионах, чтобы ускорить вход на рынок и усиление конкурентного позиционирования.

Ключевые компании на рынке барьеров адгезии:

- Бакстер

- Anika Therapeutics, Inc.

- Medical Device Business Services, Inc.

- Fziomed, Inc.

- Medtronic

- Мачта биохирургия

- Planttec Medical GmbH

- Dongsung

- CGBIO

- Shinpoong. CO. Ltd

- LG Chem

- Bioregen Biomedical (Changzhou) Co., Ltd.

- Shanghai Haohai Biological Technology Co.

- Integra Lifescienciences Holdings Corporation

- Becton, Dickinson и Company

Последние события (финансирование)

- В ноябре 2024 года, Arc Medical Inc. завершила финансирование 3 миллионов долларов США для продвижения своих программ по предотвращению хирургической адгезии. Финансирование будет поддерживать клинические испытания для Jocoat, нацеливание на ортопедические операции и IPCoat, направленные на гинекологические процедуры.

Часто задаваемые вопросы