ZTA(제로 트러스트 아키텍처)는 디지털 시스템 전반에 걸쳐 암시적 신뢰 가정을 제거하는 최신 사이버 보안 모델입니다. 네트워크 위치에 관계없이 액세스 권한을 부여하기 전에 사용자, 장치 및 애플리케이션에 대한 지속적인 확인을 시행합니다.

경계 중심 접근 방식과 달리 ZTA는 기업 환경 내부 및 외부에서 발생하는 위협의 가능성을 해결합니다. 이 프레임워크는 ID 기반 보안, 네트워크 세분화, 제한된 액세스 권한 및 지속적인 모니터링을 적용하므로 복잡한 IT 및 클라우드 인프라를 보호하는 데 필수적입니다.

시장에는 IAM(ID 및 액세스 관리), MFA(다단계 인증), SASE(보안 액세스 서비스 에지), 클라우드 보안, 엔드포인트 보안, 네트워크 마이크로 세분화 등 조직이 이 보안 프레임워크를 구현할 수 있도록 지원하는 기술, 솔루션 및 서비스가 포함됩니다.

제로 트러스트 아키텍처 시장개요

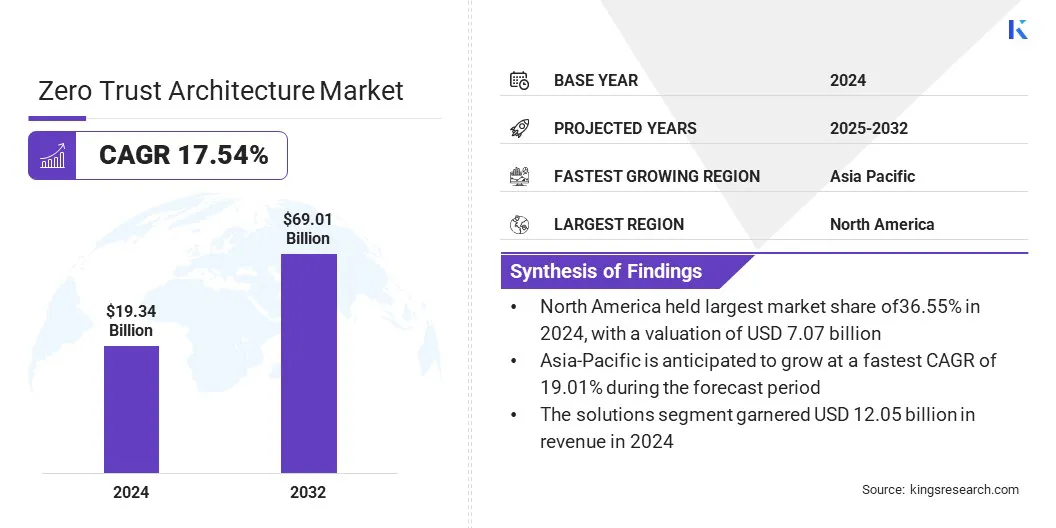

Kings Research에 따르면 전 세계 제로 트러스트 아키텍처 시장의 가치는 2024년 193억 4천만 달러로 평가되었으며, 2025년 222억 6천만 달러에서 2032년까지 690억 1천만 달러로 성장하여 예측 기간 동안 CAGR 17.54%를 나타낼 것으로 예상됩니다.

ZTA(제로 트러스트 아키텍처) 시장은 조직이 기존 경계 기반 방어에서 ID 중심 보안 프레임워크로 전환함에 따라 강력한 성장을 경험하고 있습니다. 게다가 원격 및 하이브리드 작업 모델의 증가, 신속한 클라우드 채택, 기존 제어를 우회하는 정교한 사이버 공격의 빈도 증가로 인해 시장이 더욱 성장하고 있습니다.

주요 시장 하이라이트:

제로 트러스트 아키텍처 산업은 2024년 193억 4천만 달러를 기록했습니다.

시장은 2024년부터 2032년까지 CAGR 17.54%로 성장할 것으로 예상됩니다.

북미는 2024년 기준 36.55%의 시장을 보유했으며, 가치는 70억 7천만 달러로 평가되었습니다.

솔루션 부문은 2024년에 120억 5천만 달러의 매출을 올렸습니다.

클라우드 부문은 2032년까지 336억 2천만 달러에 이를 것으로 예상됩니다.

대기업 부문은 2024년에 573억 2천만 달러의 시장 점유율을 기록했습니다.

헬스케어 및 생명과학 부문은 2024년부터 2032년까지 연평균 성장률(CAGR) 19.60%로 성장할 것으로 예상됩니다.

아시아 태평양 지역은 예측 기간 동안 연평균 성장률(CAGR) 19.01%로 성장할 것으로 예상됩니다.

제로 트러스트 아키텍처 시장에서 활동하는 주요 기업으로는 Zscaler, Inc., Palo Alto Networks., Cisco Systems, Inc., Akamai Technologies, Fortinet, Inc., Check Point Software Technologies Ltd., Cloudflare, Inc., IBM Corporation, Netskope, Cato Networks Ltd, Versa Networks, Inc., ARYAKA NETWORKS, INC., iboss, Appgate 및 Microsoft가 있습니다.

지속적인 검증과 최소 권한 액세스에 대한 필요성이 증가함에 따라 보안 요구 사항이 복잡한 기업에서는 제로 트러스트 아키텍처에 대한 수요가 높아지고 있습니다. 제로 트러스트를 통해 조직은 ID 제어를 강화하고 민감한 데이터를 보호하며 네트워크 내 측면 이동의 위험을 줄일 수 있습니다.

SASE(Secure Access Service Edge) 프레임워크 및 AI 기반 위협 분석과의 통합은 보다 적응력 있고 사전 대응적인 방어 기회를 창출하여 분산 환경 전반에서 실시간 위험 완화를 지원합니다. 정부가 제로 트러스트를 기본 보안 모델로 지정하면서 국가 사이버 보안 의무 사항의 채택이 더욱 가속화되고 있습니다.

규정 준수를 개선하고 레거시 보안 인프라를 현대화하며 클라우드, 온프레미스 및 하이브리드 시스템 전반에 걸쳐 일관된 보호를 보장함으로써 시장 성장을 촉진하기 위해 기업에서는 점점 더 제로 트러스트 솔루션을 구현하고 있습니다.

2025년 2월 Veeam Software는 Microsoft의 전략적 지분 투자를 포함하여 Microsoft와의 파트너십을 확대했습니다. 이번 협력은 데이터 보호 강화, 복구 프로세스 가속화, 기업이 데이터 자산에서 더 큰 가치를 추출할 수 있도록 지원하는 AI 기반 솔루션 개발에 중점을 두고 있습니다.

시장 동인

증가하는 사이버 보안 위협

정교한 사이버 공격 및 데이터 침해 발생률이 증가하면서 제로 트러스트 아키텍처에 대한 수요가 높아지고 있습니다. 기업은 랜섬웨어, 내부자 위협, 지능형 지속 공격으로 인해 증가하는 위험에 직면해 있으며, 이로 인해 지속적인 인증, 신원 확인 및 최소 권한 액세스 제어에 대한 필요성이 높아졌습니다.

제로 트러스트 프레임워크는 사용자, 장치, 애플리케이션 및 네트워크 전반에 걸쳐 마이크로 세분화 및 실시간 모니터링을 시행하여 이러한 요구 사항을 해결합니다.

클라우드 서비스, 하이브리드 작업 모델, IoT 생태계의 채택이 증가하면서 조직이 민첩성을 저하하지 않고 분산 환경을 보호하려고 함에 따라 제로 트러스트에 대한 수요가 더욱 증가하고 있습니다.

BFSI, 의료, 정부 등 부문의 규제 의무도 채택을 강화하고 있으며 제로 트러스트를 현대 사이버 보안 전략의 중요한 기반이자 시장 성장의 주요 동인으로 만들고 있습니다.

2024년 5월, Zscaler, Inc.는 Chrome Enterprise와 통합된 공동 제로 트러스트 아키텍처를 도입하기 위해 Google과 파트너십을 체결했습니다. 이번 협업에서는 ZPA(Zscaler Private Access)를 결합하여 다양한 기기와 위치에서 비공개 애플리케이션에 대한 안전한 제로 트러스트 기반 액세스를 제공하고 Chrome Enterprise Premium의 고급 위협 감지 및 데이터 보호 기능을 제공합니다.

시장 도전

기존 시스템과의 통합 및 정책 시행의 복잡성

제로 트러스트 아키텍처 시장의 주요 과제는 제로 트러스트 원칙을 다양한 레거시 시스템과 사일로화된 애플리케이션이 포함된 기존 IT 환경에 통합하는 복잡성입니다. ID 관리에 약간의 차이가 있거나 액세스 정책이 잘못 구성되면 프레임워크의 효율성이 저하되어 보안 사각지대와 운영 비효율성이 발생할 수 있습니다.

이러한 복잡성으로 인해 숙련된 인력과 고급 통합 도구에 대한 상당한 투자가 필요하므로 본격적인 도입에 필요한 비용과 시간이 늘어납니다.

이러한 문제를 해결하기 위해 공급업체는 하이브리드 및 멀티 클라우드 인프라 전반에서 원활한 상호 운용성을 지원하는 보다 유연한 제로 트러스트 솔루션을 개발하고 있습니다. 또한 기업은 정책 시행을 단순화하고 인적 오류를 줄이며 분산 네트워크 전반에 걸쳐 제로 트러스트 제어의 일관적인 적용을 보장하기 위해 자동화 및 AI 기반 모니터링을 배포하고 있습니다.

시장 동향

통합 클라우드 및 네트워크 보안과 제로 트러스트의 통합

시장의 주요 추세는 SASE(Secure Access Service Edge) 및 클라우드 기반 보안 모델과 제로 트러스트 프레임워크의 융합이 증가하고 있다는 것입니다. 기업에서는 ID 기반 액세스, 네트워크 보안, 실시간 위협 탐지를 단일 플랫폼에 결합한 통합 솔루션을 점점 더 찾고 있습니다.

이는 전통적인 경계 방어가 불충분한 하이브리드 및 멀티 클라우드 환경으로의 전환에 의해 주도됩니다. 또한 조직은 단순화된 관리와 확장성을 우선시하여 IT 팀이 분산된 애플리케이션과 장치 전반에 걸쳐 일관된 정책을 시행할 수 있도록 합니다.

공급업체는 복잡성을 줄이고, 성능을 향상시키며, 보안을 손상시키지 않으면서 원활한 사용자 경험을 제공하는 통합 제로 트러스트 및 SASE 제품을 제공함으로써 이에 대응하고 있습니다.

2023년 12월, AI/ML 기반 SASE(Unified Secure Access Service Edge) 및 SD-WAN(소프트웨어 정의 WAN) 분야의 글로벌 리더인 Versa Networks는 Thunderdome을 위한 SD-WAN, 제로 트러스트 액세스 및 CESS(고객 엣지 보안 스택) 기능을 제공하기로 결정했다고 발표했습니다.

제로 트러스트 아키텍처 시장 보고서 스냅샷

분할

세부

구성요소별

솔루션,서비스

배포 모드별

온프레미스, 클라우드

조직 규모별

대기업, 중소기업(SME)

업종별

은행, 금융 서비스, 보험(BFSI), IT 및 통신, 정부 및 국방, 의료 및 생명과학, 기타

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카

남아메리카: 브라질, 아르헨티나, 남미 기타 지역

시장 세분화:

구성요소별(솔루션, 서비스): 솔루션 부문은 하이브리드 및 클라우드 기반 환경을 보호하기 위한 고급 제로 트러스트 플랫폼 채택 증가로 인해 2024년에 120억 5천만 달러를 벌어들였습니다.

배포 모드별(온프레미스, 클라우드): 온프레미스 부문은 데이터 주권과 내부 보안 제어를 우선시하는 규제가 심한 산업의 강한 수요로 인해 2024년에 54.32%의 시장을 차지했습니다.

조직 규모별(대기업, 중소기업(SME)): 대기업 부문은 복잡한 멀티 클라우드 인프라와 글로벌 인력 운영을 보호하기 위한 확장 가능한 제로 트러스트 프레임워크에 대한 수요가 증가함에 따라 2032년까지 367억 8천만 달러에 이를 것으로 예상됩니다.

업종별(은행, 금융 서비스, 보험, IT 및 통신, 정부 및 국방, 의료 및 생명과학 등): IT 및 통신은 보안 원격 액세스, 클라우드 네이티브 애플리케이션, 고도로 연결된 네트워크에서 지능형 사이버 위협에 대한 보호에 대한 수요 증가로 인해 2032년까지 시장 점유율의 43.95%를 차지할 것으로 예상됩니다.

제로 트러스트 아키텍처 시장지역분석

지역에 따라 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2024년 글로벌 시장에서 북미 제로 트러스트 아키텍처 시장 점유율은 70억 7천만 달러로 36.55%를 기록했습니다. 이러한 우위는 랜섬웨어, 피싱, 기타 사이버 공격으로 인해 조직이 더욱 엄격한 ID 기반 보안 모델을 구현하도록 유도하는 이 지역의 위협 환경이 증가하고 있기 때문입니다.

이 지역의 BFSI, 의료, 정부 등 여러 분야의 기업에서는 엄격한 규제 요건과 고가치 데이터 보호 요구로 인해 제로 트러스트를 채택하는 사례가 점점 늘어나고 있습니다. 또한 북미 기업은 하이브리드 작업 환경에서 운영을 단순화하고 탄력성을 보장하기 위해 AI 기반 보안과 클라우드 기반 제로 트러스트 플랫폼에 막대한 투자를 하고 있습니다.

2023년 5월, Zscaler는 미국 주, 지방, 부족 및 영토(SLTT) 정부 기관을 지원하기 위해 CIS(인터넷 보안 센터)와의 파트너십을 발표했습니다. 이번 협력을 통해 해당 국가의 정부 기관은 Zscaler Zero Trust Exchange 플랫폼을 활용하여 ID 관리를 강화하고 운영 제어를 유지하며 보안 정책을 보다 효과적으로 시행할 수 있습니다.

아시아 태평양 지역은 예측 기간 동안 19.01%의 강력한 CAGR로 상당한 성장을 이룰 준비가 되어 있습니다. 이 지역 기업은 특히 원격 근무가 증가하면서 증가하는 사이버 보안 위협에 직면해 있습니다.전자상거래, 모바일 우선 비즈니스 모델 등이 있습니다.

규제 프레임워크와 국가 사이버 보안 전략이 제로 트러스트 모델로의 전환을 강화하고 있는 중국, 일본, 인도 등의 국가에서 정부 주도의 이니셔티브를 통해 채택이 더욱 장려되고 있습니다.

BFSI, 통신, 제조 등 여러 부문의 조직에서는 분산 네트워크를 보호하기 위해 ID 관리, 보안 액세스 및 마이크로 세분화에 대한 투자를 우선적으로 고려하고 있습니다.

또한 아시아 태평양 지역에 대규모 SME 기반이 존재하면서 클라우드 플랫폼을 통해 제공되는 비용 효율적이고 확장 가능한 제로 트러스트 솔루션에 대한 수요가 늘어나고 있습니다. 이러한 규제 모멘텀, 디지털 채택, 높아진 위협 노출이 결합되어 아시아 태평양 지역은 제로 트러스트 배포를 위한 고성장 허브로 자리매김하고 있습니다.

규제 프레임워크

미국에서는, 제로 트러스트 채택은 연방 기관에 제로 트러스트 원칙을 구현하도록 요구하는 행정 명령 14028(2021)의 영향을 크게 받습니다. 감독은 CISA(사이버보안 및 인프라 보안국)에서 제로 트러스트 성숙도 모델과 NIST SP 800-207 프레임워크를 통해 제공됩니다. NIST SP 800-207 프레임워크는 공공 및 민간 부문 모두에 걸쳐 배포를 위한 기본 표준을 설정합니다.

유럽연합에서는, 이 지역은 일반 데이터 보호 규정(GDPR)과 NIS2 지침의 적용을 받으며 둘 다 신원 확인, 데이터 최소화 및 보안 액세스 제어를 강조합니다. 또한 회원국은 유럽연합 사이버보안청(ENISA) 지침을 준수하여 국경 간 데이터 보호에 대한 규정 준수 및 상호 운용성을 보장합니다.

아시아 태평양(중국, 인도, 일본): 중국은 사이버 보안법 및 데이터 보안법에 따라 엄격한 사이버 보안 요구 사항을 시행하며 중요한 디지털 인프라 보호에 대한 정부 승인을 요구합니다. 인도의 국가 사이버 보안 전략은 정부와 금융 기관에 대한 제로 트러스트 도입을 강조하는 반면, 일본의 사이버 보안 기본법과 NISC(National Center of Incident Readiness and Strategy for Cybersecurity)의 관련 지침은 기업이 특히 중요한 부문에서 제로 트러스트 모델을 배포하도록 권장합니다.

국제기구: OECD, 세계경제포럼(WEF) 등의 조직에서는 글로벌 디지털 복원력 이니셔티브의 일환으로 제로 트러스트 모범 사례를 적극적으로 홍보합니다. 한편, ISO/IEC 27001 표준 및 관련 프레임워크는 보안 액세스, 데이터 거버넌스 및 ID 보호에 대한 국제적 연계를 제공합니다.

경쟁 환경

글로벌 제로 트러스트 아키텍처 시장은 기존 기업과 신흥 조직을 포함해 많은 수의 참가자가 참여하는 것이 특징입니다. 시장의 주요 업체들은 산업 전반에 걸쳐 사이버 보안 탄력성을 강화하기 위해 지속적인 제품 혁신, 고급 R&D, 전략적 파트너십과 같은 전략을 추구하고 있습니다.

시장 참여자들은 신원 보호를 강화하고 클라우드 마이그레이션을 보호하며 경계 기반 보안 모델에 대한 의존도를 줄이기 위해 다양한 기업 환경에 맞춰 확장 가능한 제로 트러스트 솔루션을 개발하고 있습니다.

2025년 1월, Zscaler, Inc.는 Zscaler Zero Trust Exchange 플랫폼을 기반으로 구축된 SAP용 Zscaler Private Access인 제로 트러스트 네트워크 액세스 솔루션을 출시했습니다. 이 서비스는 클라우드 마이그레이션을 단순화하고 관련 위험을 최소화하는 동시에 기존 VPN의 복잡성과 보안 격차를 제거하여 온프레미스 ERP 워크로드로 SAP 고객을 지원합니다.

2024년 10월, Airtel Business는 Zscaler Inc.와 협력하여 제로 트러스트 아키텍처를 기반으로 한 최초의 완전 관리형 솔루션인 Airtel Secure Digital Internet을 출시했습니다. 이 제품은 진화하는 사이버 위협에 맞서 기업에 강력한 보호 기능을 제공하도록 설계되었습니다.

자주 묻는 질문

예측 기간 동안 제로 트러스트 아키텍처 시장의 예상 CAGR은 얼마입니까?

2024년 업계 규모는 얼마나 컸나?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 플레이어는 누구입니까?

예측 기간 동안 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

2032년에는 어떤 부문이 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니까?

저자

Swati는 산업 전반에 걸쳐 시스템과 프로세스를 최적화하고 의료를 전문으로 할 뿐만 아니라 소비재, 생명 과학 등과 같은 분야에 귀중한 전문 지식을 제공하는 데 열정을 가진 헌신적인 연구 분석가입니다. 그녀는 도메인 간 연구 접근 방식을 통해 다양한 분야에서 전략적 결정을 알리는 명확하고 실행 가능한 보고서를 생성할 수 있습니다. Swati는 다양한 분야에 대한 폭넓은 이해를 활용하여 다양한 산업과 관련된 통찰력을 제공하면서 진화하는 트렌드에 앞서 나가기 위해 최선을 다하고 있습니다. 개인 시간에 그녀는 음악을 즐기고 가족과 함께 좋은 시간을 보내는데, 이는 그녀의 창의력을 자극하고 전문적인 접근 방식을 풍부하게 합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.

제로 트러스트 아키텍처 시장

제로 트러스트 아키텍처 시장