고급 보석 시장

고급 보석 시장고급 보석 시장

럭셔리 주얼리 시장 규모, 점유율, 성장 및 산업 분석, 제품 유형 (고리, 목걸이 및 펜던트, 귀걸이, 팔찌 및 뱅글), 재료 (금, 다이아몬드, 백금,은), Application (여성, 남성), 유통 채널 및 지역 분석. 2025-2032

페이지: 180 | 기준 연도: 2024 | 출시: July 2025 | 저자: Versha V. | 마지막 업데이트 : July 2025

지금 문의하세요

고급 보석 시장고급 보석 시장

페이지: 180 | 기준 연도: 2024 | 출시: July 2025 | 저자: Versha V. | 마지막 업데이트 : July 2025

고급 보석은 독점성, 장인 정신 및 상태를 전달하도록 설계된 귀금속, 보석 및 혁신적인 재료로 제작 된 고급 장식품을 말합니다. 시장에는 고급 목걸이, 반지, 팔찌, 귀걸이, 브로치 및 프리미엄 브랜드 및 맞춤형 디자이너가 제공하는 시계가 포함됩니다.

소매, 온라인 및 개인 채널을 통해 판매되는 전통 및 현대 디자인을 다룹니다. 이 시장은 주로 네트 가치가 높은 고가의 높은 네트 넷 가치 개인에게 서비스를 제공하며 개인 용도, 선물, 투자 및 문화적 또는 의식 목적에 대한 요구를 해결합니다.

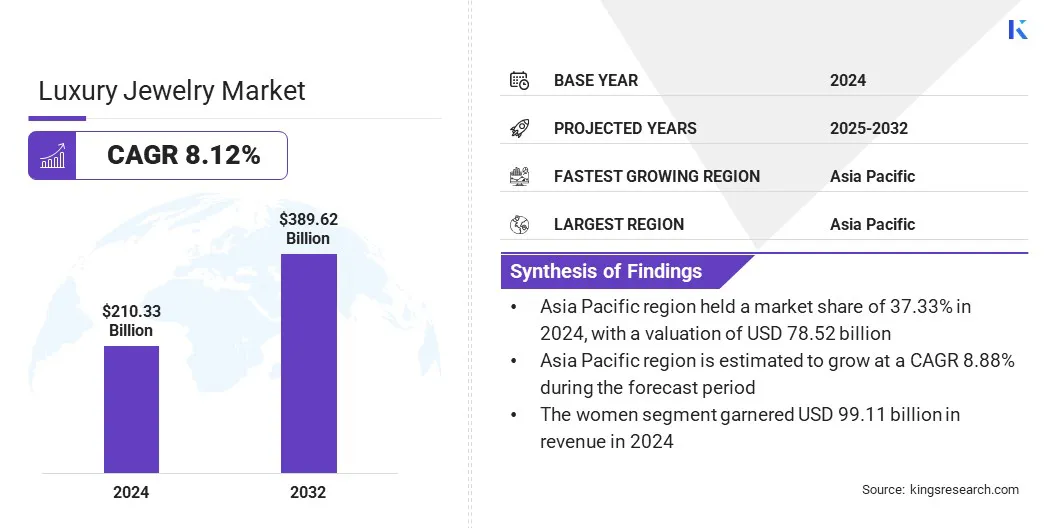

글로벌 럭셔리 보석 시장 규모는 2024 년에 2,133 억 달러로 평가되었으며 2025 년 2,650 억 달러에서 2032 년까지 389.62 억 달러로 증가하여 예측 기간 동안 CAGR이 8.12%를 나타냅니다.

시장 성장은 프리미엄 장인 정신과 브랜드 가치에 대한 소비자 수요에 의해 주도되는 브랜드 및 디자이너 럭셔리 보석에 대한 선호도가 높아졌습니다. 성장은 남성 럭셔리 작품과 성 중립 보석의 인기가 높아짐에 따라 고객 기반을 넓히고 제품 제공을 다양 화하고 있습니다.

고급 보석 시장에서 운영되는 주요 회사는 Cartier, Tiffany & Co., Chopard, Harry Winston, Inc., Buccellati, Boucheron, Van Cleef & Arpels, David Yurman, Pandora, Chanel, Piaget, Mikimoto, Chaumet, Pomellato 및 Messika입니다.

문화 및 행사 기반 선물 전통은 특히 장식품이 의식과 사회적 가치를 보유한 지역에서 고급 보석류 수요를 주도합니다. 인도와 중국에서는 결혼식, 축제 및 이정표가 고가의 금, 다이아몬드 및 보석 조각의 일관된 구매를 유지합니다.

이러한 수요를 해결하기 위해 브랜드는 대상 컬렉션을 시작하고 개인화 된 디자인을 제공하며 계절 캠페인을 실행하고 있습니다. 이는 고객 충성도를 강화하고 프리미엄 보석에 대한 강력한 수요로 문화적으로 주도하는 경제의 꾸준한 시장 성장을 보장합니다.

브랜드 및 디자이너 럭셔리 보석에 대한 선호도가 높아집니다

소비자가 점점 더 독점성, 유산 및 우수한 장인 정신을 우선시함에 따라 브랜드 및 디자이너 보석에 대한 수요가 증가함에 따라 시장 확장을 주도하고 있습니다. 구매자는 시그니처 미학과 장기 가치를 위해 기존의 고급 레이블과 현대 디자이너를 찾고 있습니다.

브랜드 오퍼링에 대한 선호도는 한정판 및 고 디자인 컬렉션에 대한 지속적인 관심을 지원합니다. 이에 따라 제조업체는 브랜드 포지셔닝을 향상시키고 설계 혁신에 투자하며 디지털 참여를 확대하고 있습니다. 이러한 전략은 브랜드 매력을 강화하고 글로벌 럭셔리 보석류 환경에 걸친 지속적인 확장에 기여하고 있습니다.

원자재 비용 상승

높은 원자재 비용은 금, 다이아몬드 및 보석 가격의 변동으로 인해 고급 보석 시장에서 핵심적인 과제입니다.

이 변동성은 특히 여러 지역에서 운영되는 브랜드의 생산 계획, 가격 전략 및 이익 마진에 영향을 미칩니다. 불안정한 입력 비용은 재무 위험을 증가시켜 재고 및 수집 출시의 유연성을 제한합니다.

이를 완화하기 위해 제조업체는 공급망 운영을 최적화하고, 장기 소싱 계약을 확보하며, 재활용 재료에 대한 투자를하고 있습니다. 이러한 조치는 브랜드 가치를 보존하면서 비용 구조를 안정화시키고 가격 일관성을 유지하는 것을 목표로합니다.

남성의 사치 및 성 중립 보석의 확장

남자 고급 보석 부문의 확장은 주요 트렌드로 떠오르고 있으며, 고급 고리, 팔찌, 브로치 및 기타 성 중립 디자인에 대한 수요가 증가함에 따라 주요 트렌드로 떠오르고 있습니다. 이러한 변화는 더 많은 남성 구매자가 개인 스타일, 지위 및 선물을 위해 고급스러운 작품을 추구함에 따라 발전하는 소비자 행동을 반영합니다.

디자이너들은 현대의 미학과 정체성에 맞는 포괄적 인 컬렉션으로 반응하고 있습니다. 이러한 전환은 고객 기반을 넓히고 카테고리 다각화, 시장 성장 지원 및 장기 브랜드 참여에 기여합니다.

|

분할 |

세부 |

|

제품 유형별 |

반지,,,목걸이 및 펜던트, 귀걸이, 팔찌 및 뱅글 |

|

재료로 |

금, 다이아몬드, 백금,은 |

|

응용 프로그램에 의해 |

여성, 남성, 어린이 |

|

배포 채널에 의해 |

모노 브랜드 매장, 멀티 브랜드 부티크, 브랜드 웹 사이트 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

아시아 태평양 럭셔리 주얼리 시장 점유율은 2024 년 세계 시장에서 37.33%로 785 억 5 천만 달러의 평가를 받았습니다. 지배력은 아시아 태평양, 특히 중국과 인도의 고성 네트 가치가 높은 수의 상승으로 인해 경제 성장이 고소득 소비자의 집중된 기반을 창출하고 있기 때문입니다.

이 확장 된 부 세그먼트는 초 고급 및 맞춤형 보석에 대한 수요를 주도하여 프리미엄 브랜드 포지셔닝을 강화합니다. 투자, 선물 및 상태에 대한 고 부가가치 구매가 점점 더 빈번 해지고 있습니다.

결과적으로 아시아 태평양은 지속적인 성장을 지원하고 시장에서 지역의 위치를 강화하여 지속적으로 전 세계 소비를 이끌고 있습니다.

북미는 예측 기간 동안 상당한 CAGR 8.36%를 차지하고 있습니다. 이러한 성장은 북아메리카 전역의 온라인 및 옴니 채널 소매의 높은 침투로 인해 디지털 우선 전략이 고급 보석 유통을 재구성하고 있습니다.

물리적 상점의 원활한 통합전자 상거래플랫폼은 고객 참여 및 접근성을 향상시키고 있습니다. 또한, 개인화 된 온라인 경험, 가상 상담 및 소비자 직접 소비자 모델은 더 높은 전환율을 주도하고 있습니다.

기술적 인 기술 지원 소매 형식으로의 이러한 전환은 판매 성장을 가속화하여 북미를 세계 시장에서 가장 빠르게 성장하는 지역으로 배치합니다.

고급 보석 시장의 경쟁 환경은 독점 컬렉션, 한정판 및 고 부가가치 맞춤형 디자인을 특징으로하는 지속적인 제품 출시로 형성됩니다.

이러한 출시는 브랜드 포지셔닝을 강화하고, 소비자 선호도를 발전시키고, 계절 수요주기를 활용하는 것을 목표로합니다. 기업은 재료 및 디자인 미학의 혁신에 초점을 맞추고 있으며 성 중립 및 디지털에 영향을받는 스타일을 통합합니다.