5G 칩셋 시장

5G 칩셋 시장5G 칩셋 시장

5G 칩셋 시장 규모, 점유율, 성장 및 산업 분석, 유형별(모뎀 칩, 애플리케이션별 집적 회로, 무선 주파수 집적 회로, 밀리미터파 기술 칩 등), 주파수별, 배포별, 최종 사용 산업별 및 지역 분석, 2025-2032

페이지: 160 | 기준 연도: 2024 | 출시: July 2025 | 저자: Sharmishtha M. | 마지막 업데이트 : October 2025

지금 문의하세요

5G 칩셋 시장5G 칩셋 시장

페이지: 160 | 기준 연도: 2024 | 출시: July 2025 | 저자: Sharmishtha M. | 마지막 업데이트 : October 2025

5G 칩셋은 스마트폰, 라우터, 노트북, 자율주행차, IoT 장비 등의 장치가 5G 네트워크에 원활하게 연결될 수 있도록 지원하는 집적 회로 세트로, 훨씬 빠른 데이터 속도, 초저지연 및 향상된 네트워크 신뢰성을 제공합니다.

시장에는 이러한 칩셋의 설계, 개발, 제조, 유통이 포함되며 가전제품, 산업 자동화, 스마트 도시, 의료 및 자동차 분야 전반에 걸쳐 광범위한 애플리케이션을 지원합니다. .

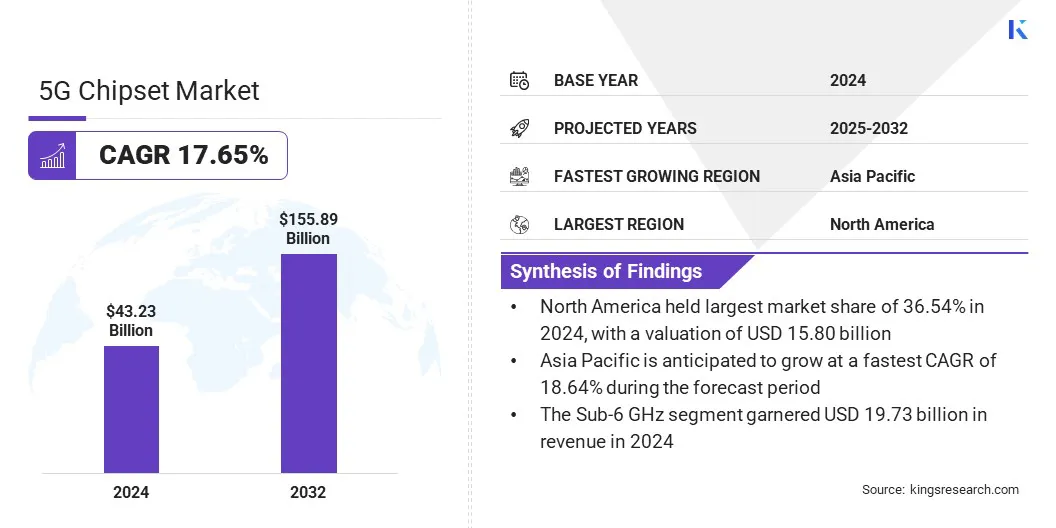

전 세계 5G 칩셋 시장 규모는 2024년 432억 3천만 달러로, 2025년 499억 5천만 달러, 2032년 1,558억 9천만 달러에 달할 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 17.65%로 성장할 것으로 예상됩니다.

시장 성장은 OEM 및 ODM 기기 제조사의 참여가 늘어나면서 5G 생태계 확장에 의해 주도됩니다. 그들의 혁신으로 인해 CPE, 모바일 라우터, 산업용 장치 및 연결된 인프라에서 5G 지원 모듈에 대한 수요가 증가하고 있습니다.

5G 칩셋 시장에서 운영되는 주요 회사는 Huawei Technologies Co., Ltd., MediaTek, Intel Corporation, Samsung, Infineon Technologies AG, Qualcomm Technologies, Inc., Qorvo, Inc, Murata Manufacturing Co., Ltd., MACOM, Analog Devices, Inc., Anokiwave, Inc., GCT Semiconductor Holding Inc., Apple Inc., Sivers입니다. 반도체 AB, UNISOC Technologies Co., Ltd.

시장은 통신, 자동차, 산업 자동화, 항공 등 분야 전반에 걸쳐 고속, 저지연 연결에 대한 수요가 증가하면서 급속한 성장을 경험하고 있습니다. 이러한 칩셋은 장치가 차세대 5G 네트워크에 액세스할 수 있도록 하고 향상된 모바일 광대역, 매우 안정적인 통신 및 대규모 IoT 배포를 지원하는 데 중요합니다.

지속적인 반도체 기술 발전, 5G 인프라에 대한 투자 증가, 디지털화를 향한 전 세계적인 변화로 인해 시장 확장이 더욱 가속화되고 있으며, 5G 칩셋은 진화하는 디지털 생태계의 필수 구성 요소가 되었습니다.

5G 생태계 확장

5G 칩셋 시장의 성장은 다양한 5G 호환 장치를 적극적으로 개발하고 있는 OEM(Original Equipment Manufacturer) 및 ODM(Original Design Manufacturer)의 생태계 확장에 의해 주도됩니다. 여기에는 소비자 댁내 장비(CPE), 모바일 라우터, 견고한 전화기,산업용 IoT시스템 및 기타 스마트 연결 솔루션.

기업과 소비자가 더 빠르고 안정적인 무선 연결을 요구함에 따라 제조업체는 생산과 혁신을 확장하고 있습니다. 그만큼 다양한 애플리케이션에 걸쳐 5G 칩셋을 통합하는 것은 채택을 가속화하고 전 세계적으로 지속적인 시장 확장을 추진하는 데 중요합니다.

높은 개발 비용

5G 칩셋 시장의 주요 과제는 고급 칩셋을 설계하고 제조하는 데 드는 높은 개발 비용입니다. 여기에는 발전하는 성능 표준을 충족하기 위한 연구 개발, 테스트 및 인프라에 대한 상당한 투자가 포함됩니다.

이를 해결하기 위해 기업들은 전략적 파트너십을 형성하고 공유 R&D 역량을 활용하며 비용 효율적인 반도체 제조 기술을 탐구하고 있습니다. 또한, 현지 칩 생산을 촉진하기 위한 정부 인센티브 및 자금 지원 프로그램은 재정적 부담을 완화하고 5G 칩셋 생태계의 혁신을 가속화하는 데 도움이 됩니다.

AI 역량의 통합

5G 칩셋 시장에서 목격된 주요 추세는 온디바이스 AI 기능의 통합으로, 이는 애플리케이션 전반에 걸쳐 사용자 경험을 변화시키고 있습니다. 이제 최신 5G 칩셋에는 실시간 이미지 처리를 통해 사진을 향상하고, 대기 시간을 줄이고 그래픽을 개선하여 게임을 최적화하며, 지능형 작업 관리를 통해 생산성을 높이는 AI 엔진이 내장되어 있습니다.

AI 통합은 장치에서 직접 더 빠르고 효율적인 작업을 가능하게 하여 클라우드 처리에 대한 의존도를 줄이고 더 스마트하고 반응성이 뛰어난 모바일 및 연결된 경험을 위한 길을 열어줍니다.

|

분할 |

세부 |

|

유형별 |

모뎀 칩, 애플리케이션별 집적 회로, 무선 주파수 집적 회로, 밀리미터파 기술 칩, 기타 |

|

빈도별 |

Sub-6GHz, 24~39GHz, 39GHz 이상 |

|

배포별 |

스마트폰, 연결된 차량, 연결된 장치, 광대역 액세스 게이트웨이 장치, 기타 |

|

최종 사용 산업별 |

제조, 에너지 및 유틸리티, 미디어 및 엔터테인먼트, 의료, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2024년 글로벌 시장에서 북미 5G 칩셋 시장점유율은 36.54%로 158억 달러로 평가됐다. 북미의 시장 지배력은 기술 발전, 주요 업체의 존재, 5G 인프라의 조기 구축에 기인합니다.

이 지역은 또한 높은 스마트폰 보급률, 강력한 R&D 투자, 자동차, 의료, 산업 자동화 등 부문 전반에 걸쳐 5G 지원 애플리케이션 채택 증가의 혜택을 누리고 있습니다. 또한, 도시와 농촌 지역 모두에서 지원하는 정부 이니셔티브와 고속 연결에 대한 수요 증가로 인해 계속해서 시장 성장을 촉진하고 북미 지역의 선두 위치를 유지하고 있습니다.

아시아 태평양5G 칩셋산업예측 기간 동안 18.64%의 강력한 CAGR로 상당한 성장을 이룰 준비가 되어 있습니다. 아시아 태평양 지역은 중국, 인도, 한국, 일본 등 국가에서 5G 기술이 대규모로 채택되면서 시장에서 가장 빠르게 성장하는 지역입니다.

이 지역은 강력한 정부 지원, 급속한 도시화, 급증하는 스마트폰 사용자 기반, 스마트 기기 및 산업 자동화에 대한 수요 증가 등의 혜택을 누리고 있습니다. 또한 통신 인프라에 대한 막대한 투자, 현지 칩셋 제조업체의 성장 기반, 전략적 민관 파트너십을 통해 5G 배포가 가속화되고 있으며, 이를 통해 아시아 태평양은 글로벌 5G 생태계의 혁신과 시장 확장을 위한 핵심 허브가 되고 있습니다.

5G 칩셋 업계의 기업들은 칩 성능을 향상하고, 전력 소비를 줄이며, 장치 간 원활한 연결을 지원하기 위해 연구 개발에 적극적으로 투자하고 있습니다. 그들은 증가하는 글로벌 수요를 충족하기 위해 전략적 제휴를 형성하고 제조 역량을 확장하며 제품 출시를 가속화하고 있습니다.

또한 많은 사람들이 지역 규정 준수를 보장하기 위해 AI 통합, 에너지 효율성 및 인증 프로세스에 중점을 두고 있습니다. 이러한 노력은 시장 입지를 강화하고 차세대 애플리케이션을 지원하며 진화하는 5G 생태계에서 혁신을 주도하는 것을 목표로 합니다.

자주 묻는 질문