3D 음식 인쇄는 디지털 모델을 기반으로 식품 등급 재료를 레이어링하여 식용 제품을 만들기 위해 첨가제 제조 기술을 사용하는 것을 말합니다. 이 접근법은 모양, 질감 및 영양의 정확한 사용자 정의를 가능하게합니다콘텐츠. 폐기물을 줄이고 성분 사용을 간소화하여 개인화 된 영양, 창의적 식품 프레젠테이션 및 지속 가능한 생산 관행의 혁신을 지원합니다.

3D 식품 인쇄 시장개요

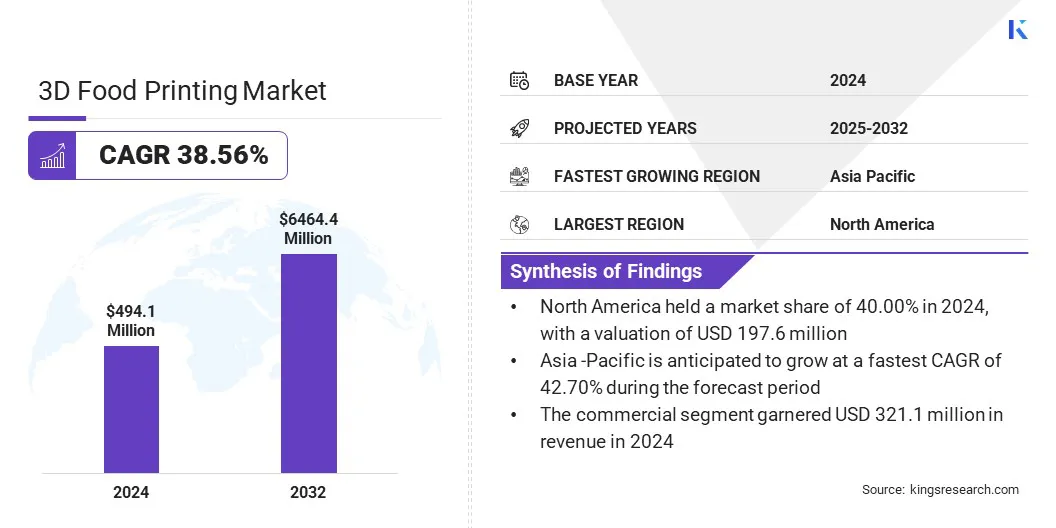

3D 식품 인쇄 시장 규모는 2024 년에 4 억 9,410 만 달러로 평가되었으며 2025 년 6 억 6,930 만 달러에서 2032 년까지 6,4644 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 CAGR이 38.56%를 나타 냈습니다. 시장은 맞춤형 식사를 위해 3D 음식 인쇄의 사용을 촉구하는 맞춤형 식당 솔루션에 대한 수요가 증가함에 따라 발생합니다.

또한, 산업 규모의 생산으로의 전환은 제조업체가 대체 단백질 식품의 효율적이고 일관성 있고 대량으로 생산하기 위해 고 처리량 프린터를 사용할 수있게함으로써 시장을 주도하고 있습니다.

주요 하이라이트 :

3D 식품 인쇄 산업 규모는 2024 년 4 억 4,410 만 달러로 기록되었습니다.

시장은 2025 년에서 2032 년까지 38.56%의 CAGR로 성장할 것으로 예상됩니다.

북아메리카는 2024 년에 40.00%의 시장 점유율을 기록했으며 1 억 6,600 만 달러의 평가를 받았습니다.

반죽 세그먼트는 2024 년에 1 억 7,290 만 달러의 수익을 올렸다.

압출 기반 인쇄 부문은 2032 년까지 4,258.1 백만 달러에 도달 할 것으로 예상됩니다.

영양 식사 부문은 예측 기간 동안 41.73%의 CAGR로 성장할 것으로 예상됩니다.

상업 부문은 2024 년에 65.00%의 시장 점유율을 보유했습니다.

아시아 태평양은 투영 기간 동안 42.70%의 CAGR로 성장할 것으로 예상됩니다.

3D 식품 인쇄 시장에서 운영되는 주요 회사는 바이 플로우, 천연 기계, 재정의 미트 Ltd., 코코아 프레스, 노바트, 스테이크 홀더 식품, 도베 테일, Wiiboox, Felixprinters, Changxing Shiyin Technology Co., Ltd, Cocuus 및 Zmorph입니다.

음식물 쓰레기 감소에 대한 집중력이 높아지면 지속 가능한 솔루션으로 3D 식품 인쇄를 채택합니다. 3D 식품 인쇄는 자원 사용을 최적화하고 폐기물을 줄이며 식물성 단백질과 같은 친환경 성분을 통합하여 지속 가능한 식품 생산을 지원합니다. 이러한 변화를 통해 식품 제조업체는 폐기물을 최소화하고 자원 효율성을 향상시키는 혁신적인 생산 방법을 탐색 할 수 있습니다.

에 따라유엔 환경 프로그램의 음식물 쓰레기 지수 보고서 2024에 전 세계적으로 생산 된 식품의 30% 이상이 매년 손실되거나 낭비됩니다. 이러한 점점 더 많은 관심사는 지속 가능한 개발 목표 (SDG) 12.3을 달성하기위한 지속 가능한 솔루션으로 3D 식품 인쇄를 채택하는 것을 가속화하고 있습니다. 이 기술은 폐기물 감소 및 지속 가능성에 중점을 둔 소비자 및 규제 기대와 일치하도록 점점 더 통합되고 있습니다.

시장 드라이버

맞춤형 식당 솔루션에 대한 수요 증가

개인화 된 식당 경험에 대한 수요가 증가하는 것은 3D 식품 인쇄 시장의 주요 원동력입니다. 소비자는 점점 더 편리함,식이 맞춤화 및 시각적으로 독특한 식사를 찾고 있으며 식품 서비스 제공 업체가 이러한 기대에 부응하는 혁신적인 기술을 채택하도록 촉구합니다.

3D 음식 인쇄는 성분, 부분 크기 및 영양 성분을 정확하게 제어 할 수 있으므로 맞춤형 식사 생산에 적합합니다. 또한, 프리미엄 식당 및 체험 식품 교대의 확장은 식당, 환대 및 기관 케이터링에 걸쳐 식품 인쇄 솔루션의 통합을 지원하고 있습니다.

미국에 따르면미국의 농업 경제 연구 서비스, 미국의 식품 지출은 2023 년에 2.57 조 달러에 이르렀으며 평균 1 인당 미화 7,672 명을 기록했습니다. 집에서 음식을 마주 치는 지출의 12.0%증가는 혁신적이고 맞춤화 가능한 식사 경험에 대한 소비자 수요가 증가하는 강조입니다.

시장 도전

인쇄 가능한 식품 재료의 제한된 가용성

3D 식품 인쇄 시장의 주요 과제는 일관되고 고품질 출력에 적합한 인쇄용 식품 재료의 제한된 가용성입니다. 이 기술은 퓨레, 페이스트 및 젤과 같은 좁은 범위의 성분에 의존하여 인쇄 가능한 식품의 다양성, 질감 및 복잡성을 제한합니다.

이러한 제한은 제품 혁신과 광범위한 요리 응용 프로그램을 제한하는 것입니다. 또한, 다른 프린터 모델에 걸쳐 표준화 된 입력 제형 및 재료 호환성의 부족은 식품 산업 전반에 걸쳐 확장 성 및 상업적 채택을 더욱 방해하고 있습니다.

이러한 과제를 해결하기 위해 시장 플레이어는 대체 단백질, 식물성 성분 및 고갈 된 음식물 쓰레기를 사용하여 광범위한 식품 안전, 인쇄용 재료를 개발하고 있습니다. 그들은 식품 과학자들과 협력하여 인쇄 중에 일관된 질감과 품질을 지원하는 안정적인 고격도의 공식을 만들고 있습니다.

제조업체는 또한 다양한 프린터 모델의 호환성을 보장하기 위해 입력 재료를 표준화하는 데 중점을두고 있습니다. 또한 플레이어는 모듈 식 카트리지 시스템을 도입하여 재료 처리를 간소화하고보다 다양하고 시각적으로 매력적인 식품을 규모로 생산할 수 있습니다.

시장 동향

산업 규모의 생산으로 전환

3D 식품 인쇄 시장의 주요 추세는 고 처리량 3D 프린터를 사용한 산업 규모의 생산 능력으로의 전환입니다. 제조업체는 질감, 구조 및 구성을 정확하게 제어하여 맞춤형 육류 및 해산물 대안을 지속적으로 인쇄 할 수있는 시스템을 점점 더 많이 도입하고 있습니다.

이 추세는 기업이 상용량에서 대량 사용자 정의 및 일관된 출력을 지원하는 다중 노즐 압출 기술에 투자하도록 유도합니다. 이러한 혁신은 주류 소매 및 식품 서비스 응용 프로그램에 실행 가능하고 개인화 및 지속 가능한 식품의 대규모 배포를 가능하게함으로써 시장을 변화시키고 있습니다.

2024 년 1 월, Revo Foods는 맞춤형 고기 및 해산물 대안의 대량 생산을 위해 설계된 세계 최초의 산업 규모의 3D 푸드 프린터 인 Food Fabricator X2를 시작했습니다.

3D 음식 인쇄 시장 보고서 스냅 샷

분할

세부

성분으로

가루 반죽,,,과일 및 채소, 유제품, 단백질, 탄수화물, 기타

프린터 기술에 의해

압출 기반 인쇄, 선택적 소결, 잉크젯 인쇄, 바인더 분사

응용 프로그램에 의해

베이커리 및 과자, 고기 및 해산물, 영양 식사, 레스토랑 및 미식 요리, 기타

최종 사용자

정부, 상업, 주거

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화 :

성분 유형 (반죽, 과일 및 채소, 유제품, 단백질, 탄수화물 등) : 반죽 세그먼트는 2024 년에 베이커리 응용 분야에서 광범위한 사용과 압출 용이성으로 인해 1,720 만 달러를 받았습니다.

프린터 기술 (압출 기반 인쇄, 선택적 소결, 잉크젯 인쇄 및 바인더 제트기) : 압출 기반 인쇄 부문은 다양한 식품 재료와 비용 효율적인 운영과의 호환성으로 인해 2024 년에 시장의 60.00%를 유지했습니다.

응용 프로그램 (베이커리 및 제과, 육류 및 해산물, 영양 식사 및 식당 및 미식 요리 요리) : 베이커리 및 과자 세그먼트는 2032 년까지 2,333,440 만 달러에 도달 할 것으로 예상되며, 이는 시각적으로 매력적인 식용 제품에 대한 수요가 증가함에 따라.

최종 사용자 (정부, 상업 및 주거) : 상업용 부문은 식당, 식품 신생 기업 및 차별화를 원하는 케이터링 사업의 채택이 증가함에 따라 예측 기간 동안 CAGR 39.41%로 성장할 것으로 예상됩니다.

3D 식품 인쇄 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북아메리카 3D 식품 인쇄 시장은 2024 년에 40.00%의 점유율을 차지했으며, 1 억 7,600 만 달러의 평가를 받았습니다. 이러한 지배력은이 지역의 3D 인쇄 식품의 강력한 규제 프레임 워크와 초기 상업화에 기인합니다.

이 지역의 시장은 고급 3D 프린팅 기술을 통해 생산 된 식물 기반 육류 및 해산물 대안의 도입으로 인해 성장을 목격하고 있습니다. 식품 등급 재료에 대한 규제 승인은 대량 생산을 촉진하고 실험 프로토 타입에서 상업적으로 이용 가능한 제품으로의 전환 속도를 높이고 있습니다.

또한 주요 시장 플레이어의 존재는 광범위한 소비자 선호도를 수용하는 새로운 공식화로 제품 포트폴리오를 다양 화합니다. 이 지역의 제조업체는 상용화 속도를 높이기 위해 확장 가능 및 생산 준비 솔루션의 개발을 우선시 하여이 지역의 시장 확장에 연료를 공급합니다.

2024 년 4 월, Steakholder Foods는 Advanced를 사용하여 미국에서 Shmeat 및 Shfish Blends를 출시했습니다.3D 프린팅Gras 승인에 따른 기술. 이 회사는 식물 기반 육류 및 해산물 대안을 상용화하고 추가 3D 인쇄 가능한 제품 라인을 개발함으로써 북미 지역의 입지를 확대하고 있습니다.

Asia Pacific 3D Food Printing Industry는 예측 기간 동안 42.70%의 강력한 CAGR로 성장할 예정입니다. 이러한 성장은 3D 식품 인쇄와 통합 된 대체 단백질 기술을 발전시키기 위해이 지역의 연구 및 개발에 대한 투자 증가에 기인합니다.

이 지역의 기업들이 첨가제 제조 및 세포 재배 기술을 사용하여 경작 된 해산물 제품을 개발함에 따라 시장은 상당한 성장을 기록하고 있습니다. 국경 간 공공 자금 조달을 통한 지역 지원은 기술 혁신을 가속화 하면서이 지역의 지속 가능한 식품 솔루션의 상업화를 촉진하고 있습니다.

또한, 식품 기술 회사와 국가 혁신 대행사 간의 전략적 협력으로 인해 시장은 고가의 3D 인쇄 고기 및 해산물 대안의 파일럿 생산을 촉진하고 있습니다. 이러한 발전은 지속 가능한 식품 시스템으로의 전환을 가속화 하여이 지역의 시장 성장을 촉진합니다.

2024 년 11 월, Umami Bioworks와 Steakholder Foods는 싱가포르-이스라엘 산업 R & D (Siird) 보조금에 따라 3D 프린트 재배 물고기 필레의 생산을 확장하기 위해 협력했습니다. 이 협업은 3D 프린팅과 세포 재배 기술과 결합하여 고가의 해산물 대안을 개발하는 것을 목표로합니다. 진행중인 상업화 노력은 싱가포르의 National Additive Manufacturing Innovation Cluster (NAMIC)를 통해 지원됩니다.

규제 프레임 워크

미국에서, FDA (Food and Drug Administration)는 3D 인쇄 식품 안전, 성분 승인, 라벨링 및 제조 표준을 감독합니다. 인쇄 식품이 연방 식품, 약물 및 미용법에 따라 기존 식품 안전 규정을 충족하도록합니다. FDA는 또한 신흥 기술을 모니터링하고 3D 프린팅 장비에 사용되는 식품 접점 재료를 평가합니다.

중국에서, NMPA (National Medical Products Administration)는 주로 식품 첨가제, 안전 준수 및 제조 관행에 대한 감독을 통해 3D 인쇄 식품을 규제합니다. 이 기관은 새로운 식품 및 기술이 국가 식품 안전 표준을 준수하도록합니다.

인도에서, FSSAI (Food Safety and Standards Authority of India)는 식품 안전 및 표준법에 따라 3D 프린트 식품을 규제합니다. 성분 안전, 위생 프로토콜 및 라벨링 정확도를 모니터링합니다. FSSAI는 개인화 된 영양 응용 프로그램에 사용되는 식용 잉크 및 인쇄용 재료를 포함하여 식품 제조 혁신을 해결하기위한 지침을 개발합니다.

경쟁 환경

3D 식품 인쇄 산업의 주요 업체들은 지역 식품 생산 업체와 전략적 파트너십을 구축함으로써 새로운 지역 시장으로 확장하고 있습니다. 시장 플레이어는 현지화 된 생산을 지원하기 위해 독점적 인 3D 프린팅 하드웨어와 호환 플랜트 기반 프린팅 재료를 공급하고 있습니다. 또한 플레이어는 기존 유통 네트워크를 활용하여 채택을 주도하고 3D 인쇄 고기 대안의 가용성을 확장하여 상용화에 중점을 둡니다.

2024 년 12 월, Steakholder Foods는 대만의 ITRI가 지원하는 MX200 3D 프린터 및 플랜트 기반 프리믹스를 공급하기 위해 대만 기반 Vegefarm Co. Ltd.와 MOU에 서명했습니다. 이 파트너십은 Asia Pacific의 3D 인쇄 고기 대안을 적응하고 상용화하여 Vegefarm의 유통 네트워크를 활용하는 것을 목표로합니다.

2024 년 10 월, Revo Foods는 Vienna에 세계 최대의 3D 식품 인쇄 시설 인 Taste Factory를 개설하여 독점적 인 3D 구조 기술을 사용하여 Mycoprotein 기반 대안의 생산을 확장하여 3D 인쇄 식품의 주류 상업화를 향한 중추적 인 단계를 표시했습니다.

~이다

자주 묻는 질문

예측 기간 동안 3D 식품 인쇄 시장에 대한 예상 CAGR은 무엇입니까?

2024 년 산업은 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예상 기간에 시장에서 가장 빠르게 성장하는 지역은 무엇입니까?

2032 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Versha는 식품 및 음료, 소비재, ICT-IOT 및 항공 우주 영역에서 엔드 투 엔드 컨설팅 과제를 관리 한 경험이 20 년이 넘는 에너지의 전형입니다. Versha는 그녀의 전문 지식뿐만 아니라 시장 복잡성을 풀기위한 열정도 테이블에 제공합니다. 그녀는 날카로운 사고와 호기심을 가지고 전문적으로 데이터를 통해 귀중한 통찰력을 발견합니다. Versha는 단순한 데이터 전문가 일뿐 만 아니라 숙련 된 리더이기도합니다. 그녀는 분석 통찰력을 활용하여 연구 노력을 정밀하고 선명하게 지시하여 도전을 기회로 전환합니다. Versha는 트렌드를 분석하거나 팀을 멘토링하거나 고객을 재치로 참여 시키 든, Versha는 광범위한 업계 경험을 활용하여 결과를 주도합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.

3D 식품 인쇄 시장

3D 식품 인쇄 시장